https://www.cphi.cn 2018-02-22 09:55 来源:转载

目前,整个医药流通行业集中度较低,市场竞争激烈,减少流通企业数量,加快行业整合,提高行业集中度成为医药流通行业发展及相关医改政策的一个基本方向。

百强药批将占9成市场

根据国家食品药品监督管理总局统计,截至2016年11月底,全国共有药品批发企业12975家;药品零售连锁企业5609家,下辖门店220703家;零售单体药店226331家,零售药店门店总数447034家。

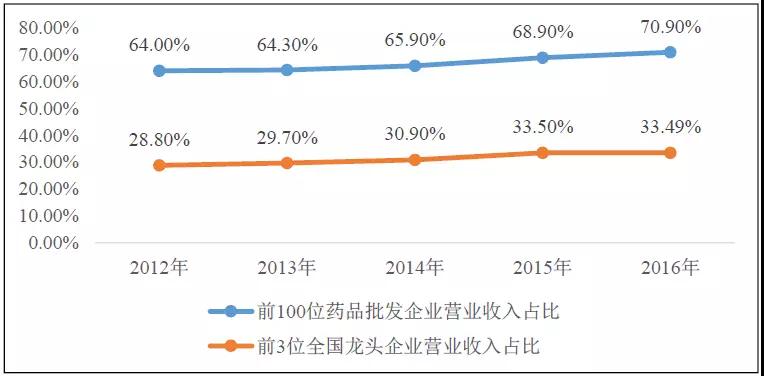

表1:近5年医药批发行业集中度情况(CR3)

资料来源:2012~2016年药品流通行业运行统计分析报告

注:2012~2015年商务部对前3位药品批发企业(不包括九州通)占比进行统计,为保持对比一致性,2016年统一使用前3位药品批发企业进行统计分析。

过去五年,国内药品批发企业集中度持续提高。前100位药品批发企业主营业务收入占同期全国市场总规模的比重持续上升,过去5年年均增长1.38个百分点。

根据商务部发布的运行统计报告,2016年药品批发企业主营业务收入前100位占同期全国医药市场总规模的70.9%;其中,四家全国龙头企业主营业务收入占同期全国医药市场总规模的37.4%。2016年药品批发企业主营业务收入前100位同比增长14.0%;其中,四家全国龙头企业主营业务收入同比增长12.2%。

根据商务部2016年12月发布的《全国药品流通行业发展规划(2016~2020年)》(以下简称“《规划》”),其中明确提出,到2020年,药品批发百强企业年销售额占药品批发市场总额90%以上,加上目前各项医改政策的逐步落实,药品批发行业整合进一步加快。

医药批发企业按照业务区域可以划分为全国性和区域性医药批发企业(部分企业带有医药零售业务)。目前,全国有四家全国性医药批发企业龙头,各个地区又存在一家或者多家区域性龙头企业。

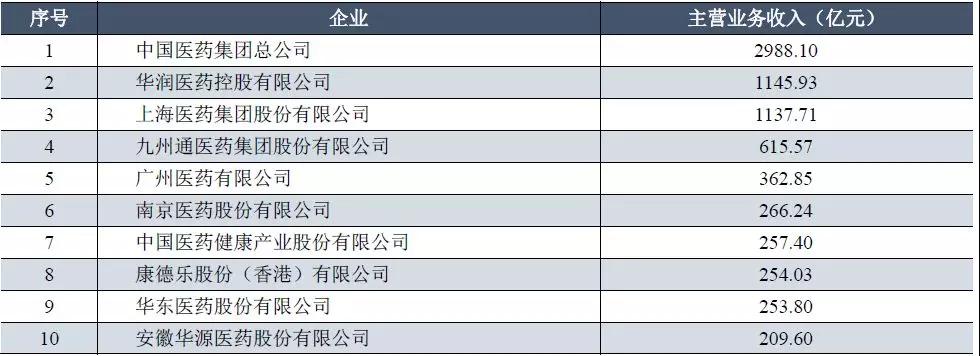

表2:2016年医药批发企业主营业务收入前10名

资料来源:《2016年药品流通行业运行统计分析报告》

注:1、表中主营业务收入包括医药批发和医药零售业务;2、华润医药控股有限公司主营业务收入采用旗下医药流通经营主体华润医药商业集团的主营业务收入。

四大龙头药批实力分析

中国医药集团总公司(以下简称“中国医药集团”),依托其子公司国药控股股份有限公司(以下简称“国药控股”)拥有全国的药品分销网络,主要销售包括药品、医疗器械和药材饮片等,销售规模连续数年在全国医药流通企业排名中位居第一。

华润医药控股有限公司(以下简称“华润医药控股”),依托其子公司华润医药商业集团有限公司(以下简称“华润医药商业集团”)作为医药流通的经营主体,在全国30个重点省市建立了销售网络,在2016年度医药批发企业主营业务收入排名第二。

上海医药集团股份有限公司(以下简称“上海医药”),在2016年度医药批发企业主营业务收入排名第三,覆盖全国20个重点省市,主要集中在华东、华北和华南区域。

九州通医药集团股份有限公司(以下简称“九州通”),作为中国的民营医药流通企业,其营销网络已经覆盖国内70%以上的行政区域,并与超过10万家下游客户建立了稳定的业务关系。

上述4家公司均为集团公司,业务板块以医药批发业务为主。2016年医药流通板块毛利率基本维持在6.33~7.57%,整体营业利润率受其他高毛利板块的影响维持在较高水平(7.63~15.31%)。

表3:2016年全国性医药流通企业财务数据(单位:亿元、%)

资料来源:公开资料

注:1、医药流通板块包含医药零售业务;2、为方便统计,中国医药集团总公司医药流通板块收入为医药现代物流分销和零售连锁零售两块业务收入。

九州通是目前中国的民营医药流通企业,拥有较为独特的快批模式——主要供应第三终端等基层医疗市场,业务专注于医药流通,因此与三大巨头相比收入规模较小,由于九州通医药工业板块收入占比小且毛利率相对较低,使得其整体营业利润率低于其他3家(为7.63%)。

作为医药流通企业的核心竞争力之一,营销网络的建设和物流配送能力不仅影响目前行业的竞争格局,在行业加速整合阶段,庞大且高效的营销网络和物流配套将是决定医药流通企业未来行业地位的决定因素之一。

中国医药集团的营销网络按照全国及省级两级集中采购体系建设。截至2016年底,中国医药集团在北京、上海、广州及西安建立了4个枢纽,省级物流中心38个,地市级物流网点185个,零售物流网点24个,总网点251个。

物流中心拥有先进的仓储条件,运用现代化的信息管理系统对各个区域的药品进行统一调配。

此外,中国医药集团还会为供应商及客户提供包括供应商解决方案、网上产品订购、存货追踪与管理、分销中心管理及供应链管理顾问服务等供应链增值服务。截至2017年3月底,中国医药集团直销客户已覆盖全国15589家医院,此外还拥有其他分销商客户8911家及零售药店90122家。

华润医药控股旗下医药流通经营主体华润医药商业集团是北京市的医药流通企业,拥有7.7万平方米经营场所,北京地区有9万平方米医药物流配送中心。

华润医药商业集团承担了包括北京14个区县的基药配送,还承担了山东、辽宁、吉林、黑龙江、河南、江苏等区域共计150个地级市和县级市的社区、新农合配送。

上海医药已形成以华东、华北、华南三大区域为核心的全国性分销网络,覆盖20个省市及自治区及各类医疗机构超过2.5万家,医药零售分布在16个省市区,总数达1800多家。

2016年上海医药完成固定资产投资10.98亿元,主要用于GMP改造及医药物流建设,在完善北京、上海等全国物流基地建设的同时,积极推进华东、华中和华南区域物流中心的建设,是全国首家国家级医药物流服务业标准化企业。

九州通先后在湖北、北京、河南、上海、广东、福建、江苏等地投资设立30家省级医药物流中心和54家地市级物流中心,截至2016年底,九州通已经布局了84个医药物流配送中心,拥有零售药店911家(含加盟店)。

行业基本格局--4+N

区域性医药流通(以医药批发为主)公司包括嘉事堂药业股份有限公司和国药集团药业股份有限公司、山东省的瑞康医药股份有限公司、江苏省的南京医药股份有限公司、广东省的广州医药有限公司和国药集团一致药业股份有限公司等。

目前随着新医改政策的推进及行业竞争压力加大,区域性的医药流通企业开始纷纷整合当地医药流通资源,加大渠道下沉力度,巩固自身竞争力。

总体看,随着新医改政策的不断推进,行业内兼并重组现象将成为常态,目前全国已经形成四家全国性龙头和多家区域性龙头企业为格局的行业生态。

由于前四家在规模体量、营销网络建设、上游药品和下游客户资源的控制力度上与其他区域性龙头企业有绝对性差距,区域性龙头短期内很难赶超四家全国性龙头企业,未来“4+N”模式将成为行业基本格局。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030