扩大规模、整合并购、连锁化是医药零售行业的未来趋势,已经占据规模优势的国大药房、一心堂、益丰药房、老百姓、大参林,各具优势,各占一席之地。

在处方外流、医药分家等政策趋势以及资本介入等一系列产业趋势推动下,零售药店的行业影响力正在逐步扩大。此外,“新零售”概念风生水起,阿里、百度、腾讯等巨头也纷纷布局药品零售,药店终端在药品消费中正在占据越来越高的比例。

而2018年3月13日,美国第二大连锁药店CVS股东批准收购安泰保险,更预示扩大规模、整合并购是未来零售药店行业发展的关键词。随着连锁化布局越来越完整,未来在中国的医药行业,也必将诞生零售药店龙头企业。

此时,已经占据规模优势的国大药房、一心堂、益丰药房、老百姓、大参林,他们各自家底如何?谁将是未来的零售药店龙头?

1 四大因素催生千亿药店市场

广发证券分析认为,近期产品提价、处方外流等一系列产业趋势,是推动药店的行业影响力进一步扩大的核心驱动力。

其一,产品提价形成趋势,药店受益显著。

2015年10月国家取消低价药限价之后,大量原来的低价普药逐步提价,如原料稀缺的片仔癀、东阿阿胶等大品类价格均在持续提升,且销量没有受到影响,药店毛利增加。

从药店经营品类来看,慢病类用药是市场体量和成长性都比较好的领域,品类提价也比较普遍,将为药店贡献较大的业绩增量,成为零售药店转型升级的切入点。成为且普药提价多数是出厂价和终端价同步提价,厂商还会让渡更多的利润分给药店,这使得药店受益更多。

其二,处方外流未来几年将持续。

2009年以来,中国政府出台多项政策推进医药分开。《“十三五”深化医药卫生体制改革规划》提出推动医药分开,采取综合措施切断医院和医务人员与药品、耗材间的利益链,调整市场格局,使零售药店逐步成为向患者售药和提供药学服务的重要渠道。

2017年《国务院办公厅关于进一步改革完善药品生产流通使用政策的若干意见》再次提出破除以药养医机制,医疗机构不得限制门诊患者凭处方到零售药店购药。

这被视为促进零售药店发展的重磅信号。但在现实情况中,由于零售药店医保定点审查之前采用审批制,申请难度大、时间长,限制了药店医保定点的覆盖面,导致药店医保覆盖不足,基本医保管理能力不足。再加上我国零售药店药师不足,药店缺乏足够的药事服务能力,这些原因依然牢牢限制着处方外流。

由于我国现行医药政策多在向国际惯例靠拢,日本推进医药分家的改革探索或将被我国借鉴。日本从1956年开始推进医药分家,通过提高医生诊疗收入、对院内和院外处方服务制定不同的医保支付价格,并着手改革药品定价方式,控制由药品购销差价形成的收益来源、加强药师队伍培训和教育等方式推进医药分家。截至2016年,日本实施医药分家发行的处方起笺张数达8亿张,医药分开率已经超过70%。

由此,日本也诞生了几家连锁行业龙头企业,如WELCIA,十年市值增长17倍,2017年财年销售额达367亿元人民币。

因此,从政策趋势来看,处方外流将长期持续,而这也将使零售药房不断获益,推动零售药房行业规模不断扩大。

其三,龙头企业逐步重视药店终端,资本强势进入。

2017年以来,很多企业正在逐步加大药店推广力度,改善药店提成比例和优惠政策,使得药店议价能力显著提升。

如乐普医疗通过“毛利率+分成”模式与零售药店合作,药店可以有30%~40%的毛利。还有诸如赛诺菲、诺和诺德、辉瑞、默沙东、强生等跨国药企也从慢病用药开始重视与国内药店合作,各大连锁药房厂商直采比例显著提升。

资本的进入也将推高零售药店的行业影响力。2016年,基石资本旗下控股子公司马鞍山全亿健康投资管理有限公司成立了全资子公司苏州全亿健康药房连锁有限公司,后者在成立后一年半的时间里展开一轮大规模并购,包括12家连锁药店企业。高瓴资本从去年起也通过旗下子公司高济医药参与投资了7家连锁药店公司。

其四,监管政策支持药店发展。

取消医保资质、互联网药品建议行政审批;取消GSP认证;各省出台政策鼓励定点零售药店为参保人员提供特药服务;整顿药品流通秩序,推进药品流通体制改革等监管政策为药店发展注入活力。

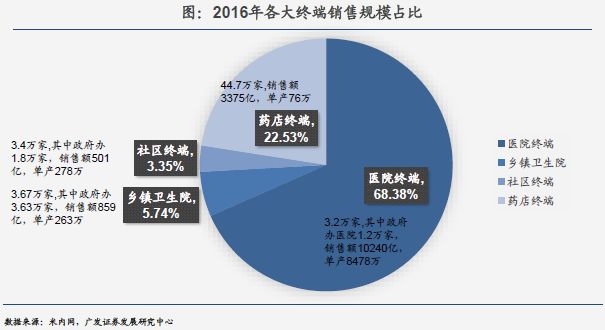

在这些因素共同推动下,我国药品零售市场规模正在不断扩大。2016年全国药店数量达到44.7万家。中国药店杂志发布的《2016~2017中国药店发展报告》测算,我国药品零售市场规模已经从2008年的1464亿上升到2016年的3408亿,年复合增长率达11.1%。

2

零售大佬们的家底

我国零售药店连锁率正在逐步上升。2016年11月底,商务部数据显示的零售药店连锁率为49.4%,相较于2011年底的34%有显著提升,但相较于美国的75%依然较低。行业整合、连锁化是零售药店行业的长期趋势。

在零售药店行业大整合的趋势中,全国布局完善、整合效果良好、经营效率高的当下上市公司将很大概率通过进一步整合并购,成为未来的行业龙头。包括国大药房、一心堂、老百姓大药房等等。

国大药房:强大的国药系背景

国大药房的股东有国药集团、国药控股、国药一致,以强大的国药系为依托,国大药房拥有品牌、资本、分销、物流网络等诸多优势。按照对收入的贡献率,国大药房的优势品种依次为处方药、非处方药、中药饮片。

截至2017年6月30日,国大药房在上海、江苏等19个省份和70个大中城市拥有3693家零售药店,基本已经实现全国化布局。

益丰药房:中南、华东地区优势明显

益丰药房以医药零售业务为主,按照收入结构,其产品以中西成药为主,其次是非药品和中药。2016年营业收入37.3亿元,归母净利润2.2亿元。

益丰药房的门店集中在湖北、湖南、江西、广东、江浙沪等七省市,中南、华东区域竞争优势明显。截至2017年9月30日,益丰药房拥有连锁药店1890家,2016年起,其开启加盟业务,至2017年9月底共有加盟店70家。

老百姓:沿京广线、沪昆线布局

老百姓大药房2016年营业收入60.9亿元,归母净利润3.0亿元,产品以中西成药为主,其次是非药品、中药等。

老百姓沿京广线、沪昆线覆盖中国经济较发达的16个省份、80多个城市,截至2017年9月30日,老百姓拥有2039家门店。

一心堂:以云南为起点,向西南区扩张

一心堂以中西成药为主,其次是中药、医疗器械用品等。2016年营业收入62.5亿元,归母净利润3.5亿元。其以云南为起点,主要布局在我国西南地区七大省份,豫、津、沪也有少量门店。截至2017年9月30日,一心堂及全资子公司共拥有直营连锁门店5009家。

大参林:两广地区密集布局

大参林的主要产品也是中西成药,其次分别是参茸滋补药品和保健品。2016年营业收入62.7亿元,归母净利润4.3亿元。

大参林的门店集中在广西和广东等华南地区,截至2017年9月30日,其已经拥有2754家门店,覆盖广东各地级市,并已经深入渗透到乡镇市场。

比较各大药店龙头企业,从毛利率来看,由于加盟店毛利率较低、处方药占比大等因素,国大药房的毛利率相对。其余企业的毛利率差别不大。

从管理费用率来看,益丰药房以精细化管理著称,管理费率一直在较低水平,2017年Q1~3为4.07%。

老百姓大药房旗舰店及大店占比相对较高,这也使其年均单店营收。2016年平均每家门店营收310万元。

而店型普遍较小、以社区店为主的一心堂则年均单店营收,2016年平均每家门店145万元。近年来,一心堂开拓四川市场收购大型门店,未来大店占比将提升。

而从整合趋势来看,国内药店布局仍然很不均衡,东北、西南、华南地区还有提升空间。从并购情况来看,除国大药房无三季度数据,其他几家前三季度新增1825家,对比去年全年的1902年,整合速度正在提升。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57