https://www.cphi.cn 2024-04-26 10:09 来源:药渡Daily 作者:黄仲平

终于止跌回升,恒瑞医药的拐点要来了。

根据最新年报显示,2023年,恒瑞医药总营收228.2亿元,同比增长7.26%;净利润43.02亿元,增长10.14%;归母扣非净利润41.41亿元,增长21.46%。在连续两年总营收和净利润下跌之后,恒瑞医药终于再度雄起,强势扭转下滑趋势,回到增长正轨。虽然这是恒瑞医药一家药企的喜讯,但作为最能代表中国制药行业的风向标,也昭示着集采对整个制药行业的影响基本出清,历史包袱已经卸下。长风破浪会有时,直挂云帆济沧海。

01

一步之遥

此前市场的一致观点认为,只要恒瑞医药的创新药营收比例超过50%,就意味着胜利。

2023年,恒瑞医药创新药收入达106.37亿元,同比增长22.1%,占总营收的46.6%。占比数据较2022年的40.48%高出6.12个百分点,较2023年上半年的44.43%高出2.17个百分点,胜利就在眼前,一步之遥的距离。

在另一端,恒瑞医药的仿制药集采对销售仍然造成一定程度的压力。第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,2023年销售额同比减少7.02亿元,2022年11月开始执行的第七批集采涉及产品销售额同比减少9.11亿元。

仿制药收入的减少,更凸显了进步的来之不易。

2023年,恒瑞医药共有3款1类创新药(阿得贝利单抗、磷酸瑞格列汀、奥特康唑)、4款2类新药(盐酸右美托咪定鼻喷雾剂、醋酸阿比特龙纳米晶、盐酸伊立替康脂质体、恒格列净二甲双胍缓释片)获批上市;2024年2月,恒瑞医药自主研发的1类新药富马酸泰吉利定注射液获批上市。

截至目前,恒瑞医药在国内获批上市的1类创新药达到16款、2类新药达到4款。

恒瑞医药创新药产品集合

图片整理:药渡Daily

在过去的一年里,恒瑞医药最大的变化,是不断激进的BD战略,频繁地License-out。

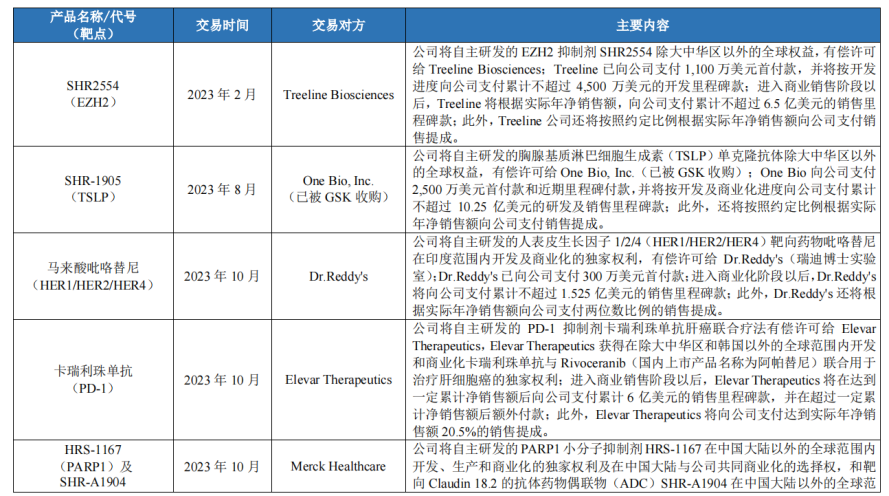

2023年2月,恒瑞医药将自主研发的EZH2抑制剂SHR2554除大中华区以外的全球权益,有偿许可给Treeline Biosciences,首付款1100万美元,开发里程碑款最高4500万美元,销售里程碑款最高6.5亿美元。

8月,恒瑞医药将自主研发的胸腺基质淋巴细胞生成素(TSLP)单克隆抗体除大中华区以外的全球权益有偿许可给One Bio,Inc.,2500万美元首付款和近期里程碑付款,研发及销售里程碑款最高10.25亿美元。

进入10月,一个月内就达成3笔License-out。

10月初,恒瑞医药将创新药HER1/HER2/HER4靶向药物马来酸吡咯替尼片有偿许可给印度Dr.Reddy's公司;10月17日,将卡瑞利珠单抗联合疗法治疗肝癌适应症有偿许可给美国Elevar Therapeutics公司;10月30日,与默克公司就PARP1抑制剂HRS-1167达成独家许可协议,该协议还包括Claudin-18.2抗体药物偶联物(ADC)SHR-A1904的独家选择权。

2023年恒瑞医药License-out项目

图片来源:年报

如果扣除这些License-out的首付款收入,恒瑞医药的创新药营收恐怕早已超过50%占比。不过不必纠结,我们将在2024年共同见证这一时刻。

因为在后续管线中,恒瑞医药提交NDA的项目已达到14项,其中有不少备受关注的重磅新药。

02

潜在“重磅”

2023年全年,恒瑞医药研发投入合计61.5亿元,其中费用化投入49.54亿元,资本化投入11.96亿元。值得关注的另外一个数据是其货币现金储备,截至2023年底,达到惊人的207.46亿元,大幅增长了37.29%,占到总资产的47.38%。

在如此巨量的投入下,诸多“重磅”即将登场。

恒瑞医药进入NDA阶段的研发管线

图片来源:年报

瑞卡西单抗(SHR-1209)是恒瑞医药自主研发的抗人类枯草溶菌素转化酶9(PCSK9)人源化单抗。主要通过与循环中的PCSK9结合,增加肝细胞表面LDLR的表达,促进LDL-C清除,从而达到降低血清LDL-C水平的目的。

在第73届美国心脏病学会科学年会(ACC.24)上,瑞卡西单抗的III期(REMAIN-3)研究数据亮相。研究结果显示,HeFH患者在使用他汀±依折麦布稳定降脂治疗的基础上,使用瑞卡西单抗150mg Q4W可以进一步降低血脂水平:瑞卡西单抗显著降低LDL-C的幅度可达49.8%,降低non-HDL-C的幅度可达46.4%,ApoB降幅43.9%,Lp(a)降幅36.9%。

值得一提的是,目前市场上的PCSK9单抗为每2周或每4周给药一次,且治疗剂量随给药间隔延长非线性递增,其便利性、经济性存在一定局限。而瑞卡西单抗可实现每4周、8周或12周一次治疗,且随给药间隔延长治疗剂量呈等比例递增,在强效降低LDL-C的同时,提供了更加灵活方便的给药频率和更优越的经济性,最长达12周的给药间隔尤其利于改善患者的依从性。

除恒瑞医药外,康方生物、君实生物的PCSK9抑制剂也已提交了上市申请。

国内部分PCSK9抑制剂产品竞争格局

来源:方正证券研报

2023年6月,艾玛昔替尼的上市申请获受理,有望成为首 个国产新一代JAK1抑制剂。

但是国产JAK1抑制剂的竞争也是相当激烈,根据药渡数据,目前已有超过17款1类新药处于临床研究阶段,泽璟制药的杰克替尼早在2022年9月就提交了上市申请。

目前艾玛昔替尼用于治疗特应性皮炎、强直性脊柱炎、中重度活动性类风湿关节炎的适应症均已提交上市申请。恒瑞医药称,针对艾玛昔替尼的研究,是中国创新药行业内首 个尝试应用II/III期无缝适应性设计的临床研究。另外,艾玛昔替尼已同步在美国、欧洲展开针对溃疡性结肠炎的临床试验;在加拿大开展针对中重度特应性皮炎的临床试验。

国产在研JAK抑制剂部分情况

图片整理:药渡数据

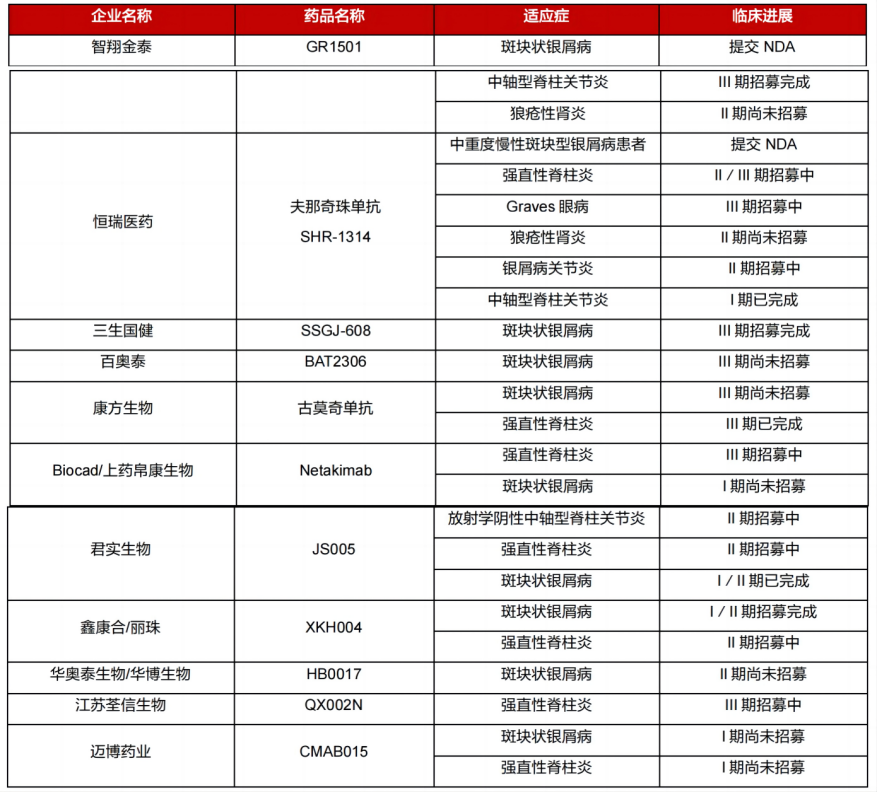

夫那奇珠单抗也是备受关注的潜在“重磅”。

夫那奇珠单抗(SHR-1314)是恒瑞医药研发的一种靶向人IL-17A的重组人源化单抗,拟用于治疗与IL-17通路相关的自身免疫疾病。

2019年以来,国内共上市了3款IL-17靶点抗体药物:司库奇尤单抗、依奇珠单抗和布罗利尤单抗。司库奇尤单抗作为首 个获批上市的IL-17药物,凭借其先发优势和不断拓宽的适应症,2023年实现全球49.80亿美元的销售额。根据药渡数据,2023年前三季度,该药在中国的销售额为18亿元。

在中国,IL-17靶点药物适应症以银屑病、强直性脊柱炎和中轴型脊柱关节炎为主,进度居前的为智翔金泰的GR1501和恒瑞医药的夫那奇珠单抗,二者分别于2023年年3月和4月提交上市申请;三生国健、百奥泰、康方生物的IL-17在研与荃信生物的QX002N同处于临床III期,为第二梯队。

IL-17靶点国内研发情况

图片来源:东方证券研报

03

结语

在过去两年里,相信恒瑞医药的管理层经历了诸多煎熬,如BD的失败、研发资本化的无奈等等。江宁军的加入让我们看到了一个不一样的恒瑞医药,这只“老黄牛”抬头后的冲劲实在太大,以至于资本市场一时间都不太适应。但经过时间的检验之后,恒瑞医药证明了其战略的正确性,业绩重回正轨,国际化也在深入推进,以前不屑或没有意愿的合作,也一桩又一桩地达成,对MNC也不再排斥。各种变化,都在朝着自我改革前进,“老黄牛”正在焕发生机。后续发展如何,药渡还将持续关注。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030