https://www.cphi.cn 2019-01-02 14:23 来源:面包财经

微创医疗,国内心脏支架领域的领军企业,过去几个月股价经历了一轮过山车。

2018年8月底9月初,受益于半年度业绩公告超预期以及自主研发的心脏支架Firehawk(冠脉雷帕霉素洗脱支架系统)在欧洲取得优异的临床试验结果,微创医疗的股价在三天之内连拉两根涨幅超10%的大阳线,俨然是熊市市场中的一道风景线。

经过两个月的大幅震荡,公司在11月20日发布公告称其海外骨科业务的全年业绩可能出现较大负偏差,理由是海外高管变动以及失去一位主要经销商。当日,公司股价大跌14.2%至8.46元,与8月底9月初大涨前的8.47元相差无几,经历了一把过山车。

由于海外骨科业务占公司营收超30%,该部分业务不及预期会较大拖累公司全年的盈利。悲观预期之下,微创的卖空股数也创下了近期新高。

从高度乐观到普遍悲观只用了短短三个月的时间,在感叹市场先生情绪化的同时,公司基本面发生了怎样的变化?

研发高投入,但增收不增利

微创医疗成立于1998年,是一家高端医疗器械集团,业务范围涵盖了心血管介入及结构性心脏病医疗、心脏节律管理及电生理医疗、骨科植入与修复、大动脉及外周血管介入等。简单来说,就是生产与销售冠脉支架、起搏器以及关节植入等产品。

2004年,微创推出了中国第一个本土生产的药物支架系统,2014年又推出了全球首个药物靶向洗脱支架系统。目前,微创在冠心病介入治疗、骨科关节、心率管理等领域的市占率均位居世界前五。

由下图公司2018年上半年的营收构成可以看到,骨科医疗器械的占比,达到了39.4%。心血管介入产品和心率管理医疗器械位居二、三位,分别占比34.5%和14.1%。

这些产品听着很有技术含量,事实也确实如此,这可以从微创的研发投入得到验证。

从下图微创2010年上市以来的研发投入情况可以看到,研发费用的绝对金额从当时的1.18亿人民币上升到了2017年的3.8亿人民币,研发占营收的比例近几年随着营收增加虽有下降,但始终保持在13%以上。

然而,虽然公司上市以来营收大幅上升,从2010年的7.28亿上升到了2017年的29.05亿,但是净利润却停滞不前,2014年和2015年甚至录得负增长。

是什么原因导致了这一局面的产生?

收购标的拖累公司业绩

翻查公司的资料,发现原来是公司分别在2013年和2018年重金收购了两家暂时亏损的海外医疗器械公司,由此导致了公司2014年开始的增收不增利现象。

2013年6月,公司公告称以2.9亿美金收购Wright Medical集团的OrthoRecon。收购标的主要从事骨科医疗器械业务,目前也是微创骨科板块营收的主要来源。相关公告截图如下:

收购之初,OrthoRecon处于亏损状态,下表显示其2012年的亏损金额为678.2万美金。根据微创财报的披露,其骨科业务直到2017年四季度才达到了盈亏平衡。如果从公司宣布收购开始测算,该部分业务的扭亏用了四年之久。

2018年3月,微创又公告与卖方LivaNova订立收购协议,计划以1.9亿美金收购其心率管理业务(CRM)。

心率管理业务的全球市场规模达到100亿美金,发展空间较大。而且,微创早在2014年就与被收购标的成立了合营公司Sorin用于在中国销售植入式心脏起搏器、除颤器等设备,具备一定的合作基础。但是,与OrthoRecon类似,LivaNova的心率管理业务也处于亏损状态。

如下图所示,2016财年CRM业务在扣除非经常性损益项目及税项前经调整亏损净额约为280万美元。如果简单类比OrthoRecon的扭亏过程,投资者可能会担心CRM业务的扭亏为盈也需要不短的时间。

并购后续:负债上升商誉增加VS业务前景广阔

频繁收购带来的直接副作用是负债比率的上升和财务费用的增加。

根据公司财报披露的数据,公司2014年资产负债率发生了飙升,从前一年的24.75%上升到了2014年的63.42%。此后几年,则维持在50%-60%之间波动。公司的财务费用则从2013年的653万上升到了2016年时的1.16亿,侵蚀了很大一部分利润。

与此同时,伴随着收购而来的商誉金额也在大幅攀升。根据公司财报披露的数据,公司于2018年半年度的商誉金额已经达到了8.62亿。

根据会计政策的规定,商誉需要每年至少一次的减值测试。如若被收购标的盈利能力下降导致未来的现金流入降低,那么就需要进行商誉减值。因此,需要持续留意公司商誉减值的风险。

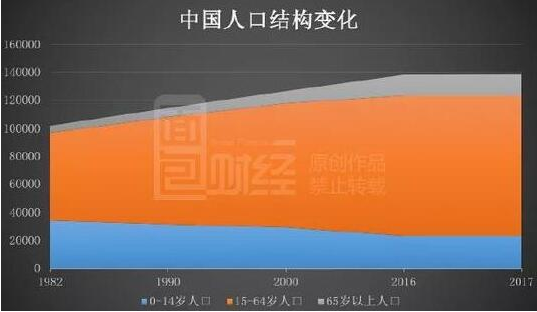

事情的另一面是,收购虽然带来了负债率和商誉水平的上升,但可能也为公司未来的发展奠定了基础。下图根据官方的统计数据,列示了我国1982年至2017年间的人口结构变化图,其中的一个明显趋势是65岁以上人口增长明显,从最早的不到5000万上升到了2017年的1.58亿,占总人口的比例则从4.91%上升到了11.39%。

公司近两次收购的骨科业务和心率管理业务在老年人口中需求更大,期望长期受益于国内的老龄化进程。

回顾全文的分析,微创确实有着不俗的研发实力,特别是在冠脉支架领域。同时,随着近两年逐渐收购骨科、心率管理业务,公司的产品组合也更加齐全。

但是,横在微创前面的难题是如何整合吸收海外公司,使之尽快贡献利润。多头的一个期盼是,在有了2013年收购OrthoRecon的经验后,微创能够在整合LivaNova的心率管理业务时变得更加得心应手。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030