https://www.cphi.cn 2024-02-26 14:40 来源:药智头条 作者:赵言午

2月5日,诺和诺德宣布同意以110亿美元从诺和诺德控股股东Novo Holdings收购3个灌装-成品基地,该笔收购作为Novo Holdings同意以165亿美元收购Catalent交易的一部分。

值得一提的是,Catalent早就与诺和诺德有着密切合作关系,此次交易中的3个灌装-成品基地是专门从事药品无菌灌装的工厂,此前为诺和诺德的Wegovy罐装自注射笔。

黑马横空出世

司美格鲁肽销量紧逼“药王”

就在K药一年一个脚印,终在2023年拿下“药王”桂冠之时,诺和诺德的司美格鲁肽却以迅雷之势,成为2023年最畅销药物黑马。随着MNC们陆续发布2023年财报,最新全球年度畅销药物榜揭晓,司美格鲁肽以210.83亿美元,打败众多“选手”,稳居“第二名”。

数据截止时间:2024年2月6日

图片来源:猎药人俱乐部公众号

值得一提的是,K药和司美格鲁肽2023年的销售额增速分别为19.4%和78.5%,两者的市场放量程度差异明显。

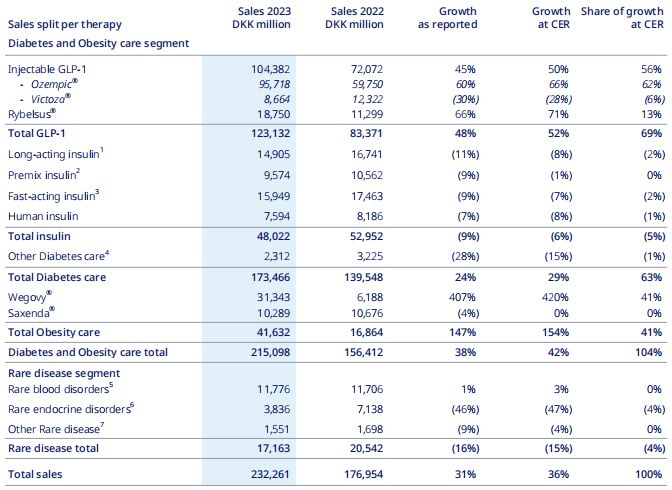

GLP-1成诺和诺德立足之本。据其2023年财报显示,2023年总营收2322.61亿丹麦克朗,同比增长31.26%,而GLP-1业务(含Wegovy)收入达1544.75亿丹麦克朗,占总营收的66.51%,同比增长72.48%,以绝 对优势跑赢总营收增速,不仅弥补胰岛素和罕见病业务分别下滑9.31%和16.45%的缺口,还为总营收增长注入强势动力。

图片来源:诺和诺德2023年财报

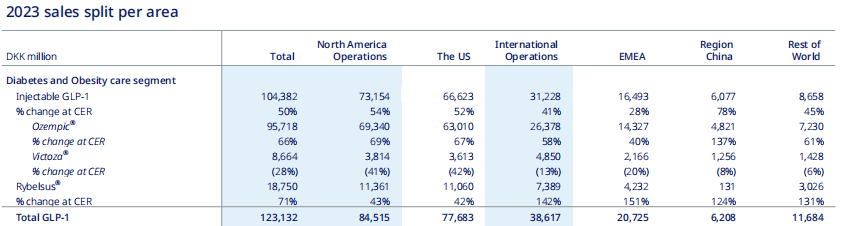

势力看减重。司美格鲁肽有3种剂型,分别为用于2型糖尿病的注射用Ozempic和口服用Rybelsus,以及用于肥胖的注射用Wegovy,其中Ozempic在2017年12月获批,Rybelsus在2019年9月获批,Wegovy在2021年6月获批准,Wegovy获批时间最晚,却以313.43亿丹麦克朗的销售额远超Rybelsus,且以极快的增速追赶Ozempic。

超适应症用药尽显减肥魅力,Ozempic在2021年4月获国家药监局批准上市后,就受到热捧,尽管获批适应症仅用于2型糖尿病,官方媒体也多次提醒超适应症用药危害,但依然难挡一周一次就能减肥的诱惑。2023年,Ozempic在中国销售收入为48.21亿丹麦克朗,同比增长119.54%,增速远高于美国、欧洲等其他地区。

图片来源:诺和诺德2023年财报

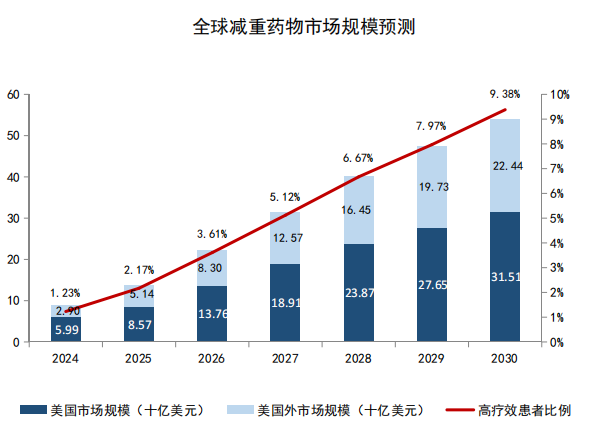

据华金证券报告显示,全球减重药物市场规模将持续增长,其中,美国市场规模最大,然而,中国成人超重/肥胖合并患者人数在2023年将达8.1亿人,65%以上人群可能面临肥胖困扰,国内减重市场又将成为美国以外的主要“阵地”。

图片来源:华金证券

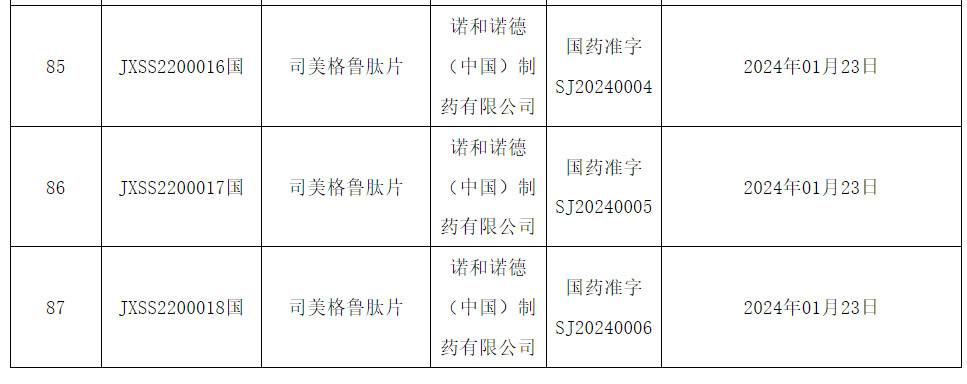

2024年1月,诺和诺德的司美格鲁肽口服版(片剂)获国家药监局批准上市,而Wegovy在2023年6月提交的国内上市申请也获受理。

图片来源:国家药监局官网

中国的巨大市场将为司美格鲁肽的持续放量提供“大舞台”,“太子”在未来能否顺利登基主要看其在国内市场的表现。

产能之战

“司美格鲁肽”登基为王的准备

GLP-1产品销量增长高于预期,让诺和诺德有喜有愁,由于产能限制导致的持续性供应限制和相关药物短缺,涉及较多产品和地区,自2023年开始,诺和诺德就频繁投入巨资扩大现有生产设施。

2023年6月,计划投资159亿丹麦克朗,用于扩建位于丹麦的现有原料药(API)生产设施;

2023年11月,计划投资超420亿丹麦克朗,扩建位于丹麦的工厂,用于生产当前和未来严重慢性疾病的产品组合;

2023年11月,投资超过160亿丹麦克朗,扩大在法国沙特尔严重慢性病相关医药产品的现有生产设施,增加包括GLP-1产品在内多种产品的产能。

但远水解不了近渴,扩建项目需要较长时间才能完成,目前的产能短缺问题还是难以解决。

其实,诺和诺德产能的受限很大程度上来自于Catalent,2023年7月,Catalent负责Wegovy罐装业务的比利时工厂因出现设备故障被关闭,此前的2021年同样出现过类似事件。

此外,Catalent自2022年开始出现营收下滑,其2023年财报(时间周期为2022年7月至2023年6月)显示,营收42.76亿美元,同比下滑11%,净亏损2.32亿美元,同比扩大146%,为应对业绩压力,2022年11月,Catalent启动了约600个职位的裁员计划。

曾有外媒报道称,2023年2月,美国Danaher Corporation有兴趣收购Catalent,但最终未能达成交易。Catalent要解决生存危机,而诺和诺德急于解决产能供应短缺,两者一拍即合,双方各显满意。诺和诺德总裁兼首席执行官表示:收购3个生产基地能够在未来为更多的糖尿病和肥胖症患者提供服务,显然是对司美格鲁肽寄以厚望。

如今,一方面随着口服司美格鲁肽减重适应症在未来的获批加持,加之如今产能供应的保障,“药王”之位花落诺和诺德或许已是今年大概率的事!

GLP-1狭路相逢

最好 的防守就是进攻

在GLP-1领域,礼来与诺和诺德可谓是全球最主要的两位玩家,也是相遇相杀的两位竞争对手。而曾经率先研发出全球首 款GLP-1药物--艾塞那肽的礼来,现阶段似乎已被诺和诺德反超,“全球首 个用于减肥的一周一次GLP-1”、“首 款口服GLP-1”等头衔,让诺和诺德成为GLP-1领域新的王 者,据诺和诺德2023年财报显示,其在全球GLP-1细分市场占有54.8%的市场份额。

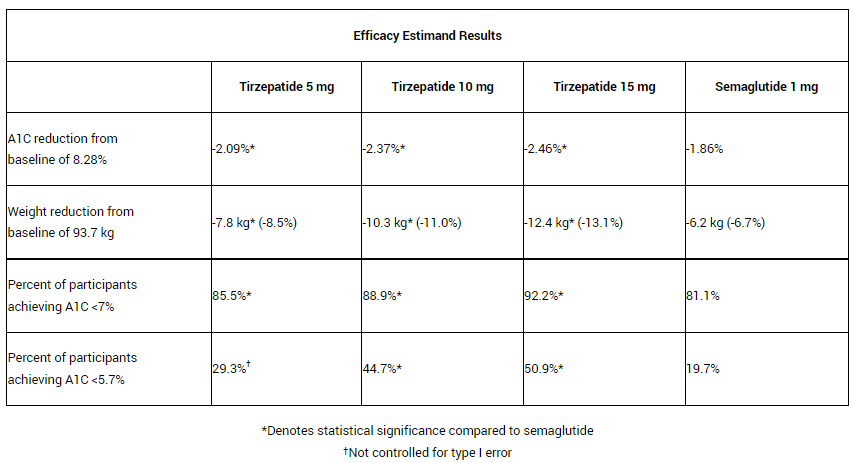

但来自宿敌的威胁似乎并未消弭,礼来在2022年5月获批上市了Tirzepatide,用于治疗2型糖尿病,其不仅有着全球首 个GIP/GLP-1双重激动剂的称号,并且还是第一款在3期研究中平均减重超20%的药物。

更重要的是,在Tirzepatide在与司美格鲁肽头对头临床试验中,其5mg、10mg和15mg三种剂量相比司美格鲁肽都提供了更好的A1C和体重减轻。2023年11月,美国FDA已经批准了Tirzepatide用于治疗肥胖/超重的适应症。如此一来,Tirzepatide似乎已紧追司美格鲁肽,手握“新王牌”的礼来有望再次夺回“glp-1”一哥的地位。

Tirzepatide部分数据情况

图片来源:礼来官网

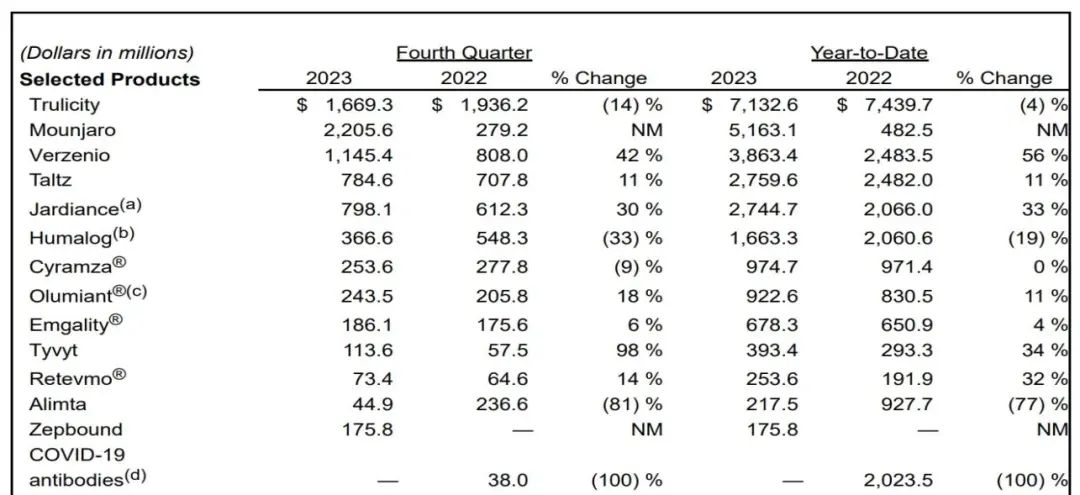

2024年2月6日,礼来2023年年报发布,Tirzepatide注射版Mounjaro销售额达51.63亿美元,作为其获批上市的第二年,对比之前司美格鲁肽减重适应症获批前销量(2022年,35.29亿美元),仅凭Tirzepatide注射版Mounjaro,礼来的成绩似乎已大幅超过了司美格鲁肽。

图片来源:礼来2023年财报

而如今,随着Tirzepatide用于治疗肥胖/超重的适应症刚获批,礼来也将成为诺和诺德在GLP-1领域最致命的竞争对手。

并同时,礼来还在积极推进Orforglipron的研发,其在2023年9月已经启动了3期临床试验,直接比较Orforglipron与口服版司美格鲁肽在2型糖尿病和二甲双胍血糖控制不足患者中的疗效和安全性。之前的2期研究数据显示,其36周实验减重9.4%至14.7%,虽对比司美格鲁肽并没有较明显的疗效优势,但Orforglipron非肽类GLP-1的特点,也导致其生产环节与产能的优势更大,更容易被制造和包装成药片。

当然,诺和诺德同样明白来自礼来的威胁,其并没有传统意义上再次就司美格鲁肽的减重效果继续深入(防守),而是通过开展有史以来最大规模的SELECT试验,招募了17604名有既往心血管疾病肥胖或超重患者,进行不良心血管事件风险的评估,结果显示可有效降低20%(进攻)。

图片来源:诺和诺德医学资讯公众号

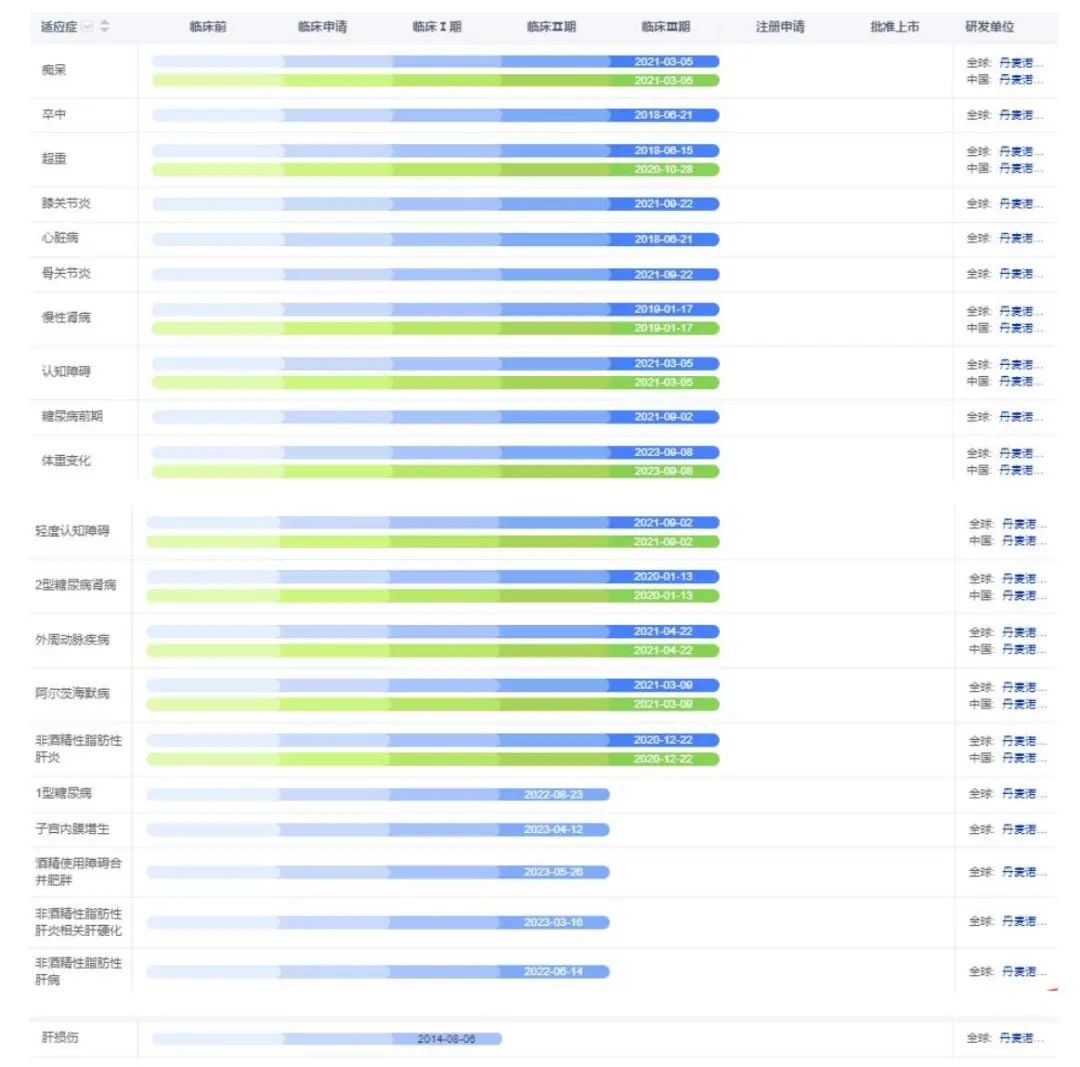

此外,诺和诺德还开展了司美格鲁肽治疗合并肾功能不全2型糖尿病和慢性肾病患者的3期临床FLOW试验,因疗效显著,达到预设标准而提前终止。据药智数据显示,司美格鲁肽除上述之外,还有21个适应症的试验处于临床阶段,其中处于3期阶段的有15个。

图片来源:药智数据

两大强者在GLP-1领域的巅峰对决,在未来较长的时期内,或许还会越来越精彩,孰胜孰负尚未可知!

结 语

总而言之,如今诺和诺德在GLP-1领域的地位显然无法撼动,如果未来有了产能层面的加持,司美格鲁肽大概率会成为今年的药王产品,但同时来自礼来的Tirzepatide的威胁也越来越大,虽以目前礼来GLP-1的销量数据,甚至连产品销量前十榜单都未曾触及,但其目前所展现的增长趋势确实当初的司美格鲁肽都无法比拟的。

江山代有人才出,各领风骚数百年,谁又能确信,之后的几年,Tirzepatide不会反超司美格鲁肽成为又一个药王?

同时,无论是多么重磅的创新药,生命周期都不是没有尽头,或许诺和诺德将GLP-1进行到底的同时,也该思考离开GLP-1的路,应该在何方?

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030