https://www.cphi.cn 2023-11-08 13:58 来源:药智头条 作者:黄仲平

进入创新药时代,PD-1L1产品正在成为各大药企的标配,如果弹药库里没有一款PD-1L1产品,出门都不好意思和同行说自己是创新型企业。因此我们看到,正大天晴拿下康方生物PD-1派安普利单抗商业化权益之后,又加码自己的PD-L1单抗TQB2450研发;康宁杰瑞、先声药业、思路迪三家药企共同拥有PD-L1恩沃利单抗权益等。

而今,又一个鲜活的例子产生,三生制药通过“钞能力”也拿下了一款PD-1。

成色如何?

近日,三生制药发布公告称,已与基石药业签署抗PD-1单抗Nofazinlimab(CS1003)的许可协议和生产技术转移协议,三生制药将获得该药在大陆地区包含开发、注册、生产和商业化在内的独家权益,代价为6000万元人民币作为首付款、上限达近亿元人民币的研发及注册里程碑付款,以及商业化阶段的销售里程碑付款和梯度销售分成。

据悉,Nofazinlimab是一款PD-1抗体,多项研究成果也已在国际学术会议以及知名期刊上公布。其中,Nofazinlimab联合仑伐替尼一线治疗不可切除的中国晚期肝细胞癌患者的Ib期研究(CS1003-102-1b)数据显示,一线治疗不可切除晚期肝细胞癌患者客观缓解率(ORR)达到45%;中位无进展生存期(PFS)为10.4个月。

而最近,关于国内PD-1进展的动态异常频繁。

先是10月17日,恒瑞医药宣布将PD-1抑制剂卡瑞利珠单抗联合疗法治疗肝癌适应症有偿许可给美国Elevar Therapeutics公司,获得最高6亿美元的销售里程碑款,另有实际年净销售额20.5%的销售提成;再是10月30日,君实生物的特瑞普利单抗出海取得突破,成为首 款登陆美国市场的国产PD-1,可喜可贺。

在先行者纷纷跳出国内“内卷”竞争的情况下,基石药业选择与国内药企合作,继续跳入“卷坑”中,实属令人费解。

或许其中一个原因,可能是被出海的难度吓到了。

就在2022年11月,EQRx公司表示,将不再寻求舒格利单抗治疗转移非小细胞肺癌在美国获批上市,计划今后停止在美国对舒格利单抗+化疗治疗IV期非小细胞肺癌适应症的临床开发工作。此前,EQRx斥资1.5亿美元预付款、11.525亿美元里程碑付款获得基石药业PD-L1抗体、PD-1抗体的非大中华区全球权益。

当然,这笔交易终止主要原因在于EQRx。

在今年5月EQRx发布退回PD-L1抗体、PD-1抗体权益公告的同时,还宣布对公司进行重组,研发管线削减至1个,并解雇了将近60%的员工。由于经营不善,EQRx最终于今年8月被卖身于Revolution Medicines公司。

尽管如此,在君实生物特瑞普利单抗成功登陆美国市场以前,国产PD-1屡遭退货却是不争的事实。

2022年7月和10月,诺华分别宣布放弃准备为百济神州的替雷利珠单抗作为非小细胞肺癌单一疗法和鼻咽癌一线疗法提交美国FDA上市计划。

更早之前的2022年2月,信达生物披露信迪利单抗出海受挫的消息,美国FDA肿瘤药物咨询委员会(ODAC)以14:1的投票结果要求信达生物补充额外的临床试验。一个月后,信达生物收到了FDA的完整回复函,被拒理由正为“基于中国开展的临床Ⅲ期试验数据,无法批准在美上市”。信达生物与礼来关于信迪利单抗的合作也就此终止。

难道是前途未卜令基石药业心有不足,才促成了基石药业与三生制药的这笔交易。并且如果单纯从交易金额看,基石药业的这笔License-out似乎有些“贱卖”了。毕竟根据协议约定,基石药业还将负责继续完成Nofazinlimab正在进行的联合仑伐替尼一线治疗不可切除或晚期肝细胞癌的全球关键III期临床研究。

而作为“捡漏”的合作另一方,三生制药或许将凭这款PD-1完善其宏伟拼图。

完善拼图,野心尽显

从体量上看,三生制药已经是妥妥的中型药企。

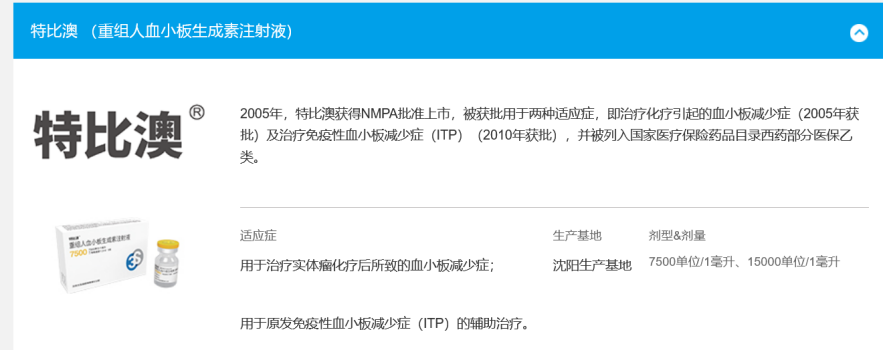

根据半年报显示,2023年上半年,三生制药总营收37.84亿元,同比增长22.3%;归母净利润11.91亿元,同比增长20.1%。强劲的增长主要得益于核心产品特比澳、益赛普及蔓迪。

核心产品特比澳是全球唯一商业化的rhTPO产品,目前的适应症有两种:治疗化疗引起的血小板减少症(CIT)及免疫性血小板减少症(ITP)。《中国临床肿瘤学会肿瘤治疗所致血小板减少症诊疗(CTIT)指南(2022年版)》中将rhTPO列为最 高级别推荐的治疗选择。

以销售额计,特比澳在国内市场份额达到64.6%。2023年上半年特比澳为三生制药带来20.19亿元收入,同比增长28.2%,可谓妥妥的“现金奶牛”。

促红素“双雄”益比奥和赛博尔占据中国内地rhEPO市场10000 IU剂量的大部分市场份额,达42.9%,上半年合计收入4.63亿元。其中,益比奥自2002年起一直在国内rhEPO市场占据优越主导地位。

子公司三生国健手上的益赛普(TNF-α抑制剂)和赛普汀(伊尼妥单抗)合计为三生制药带来4.13亿元收入,且这两款产品增长均非常可观,分别增长25%和60.4%。

脱发领域销售额占比进一步增加,从去年同期的3.74亿元增长了35.6%至5.08亿元,占总营收的13.4%。主要贡献产品为蔓迪(米诺地尔酊),该产品是全球唯一获美国FDA及国家药监局批准上市的用于治疗男女脱发的外用非处方药物,在诸多指南中都被列为最高推荐等级。

从现有产品看,三生制药有着极其宽厚的护城河,核心产品特比澳仍为独家拥有,且销售额依然还保持着增长,作为支撑经营支柱,三生制药在短期内基本无后顾之忧。

但问题不是没有,那就是产品太“老”了。

益比奥1998年就已上市,蔓迪2001年面世,益赛普2005年获批,特比澳于2006年推出,在感叹三生制药这些当家产品生命周期之长的同时,也应意识到在长达十几年的时间里,三生制药都在“躺赚”,进取心并不那么强。

进入创新药时代,或许是危机感来袭,三生制药才开始奋起直追。

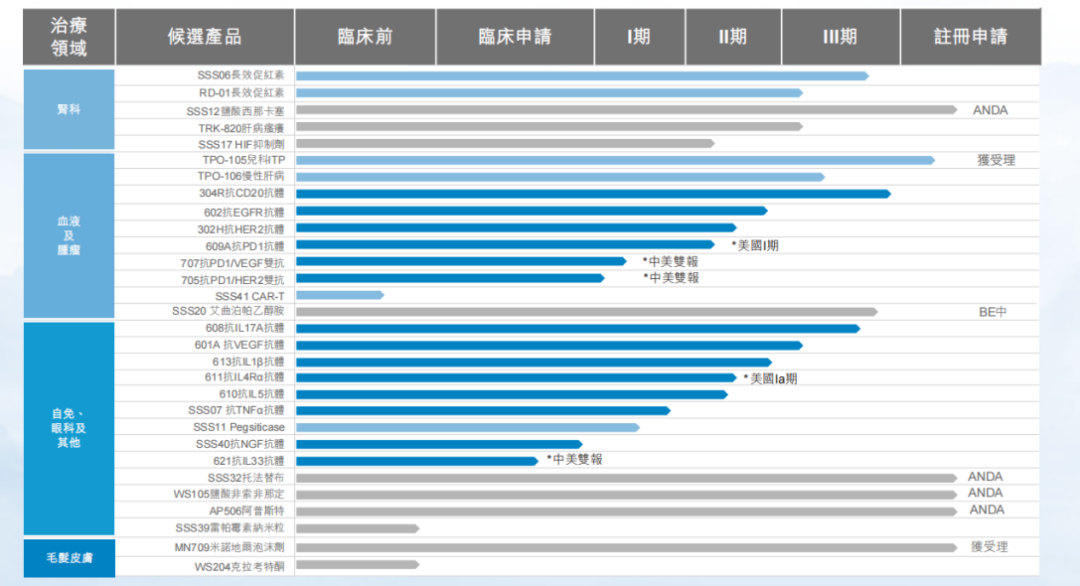

截至目前,三生制药已开启研发在研产品达30项,其中25项为创新药。30项在研产品中,14项为抗体,6项为其他生物制品及10项为小分子药物;按疾病分类,其中10项为血液/肿瘤科在研产品,13项为自身免疫疾病,5项肾科以及2项皮肤科在研产品;按临床进展分类,有10项处于上市申请或临床III期阶段,7个临床II期,5个临床申请或I期以及3个临床前产品。

三生制药的主要在研产品包括1%浓度克拉考特酮乳膏剂(WS204)、SSS06(第二代rhEPO产品)、608(IL-17A)、601A(VEGF抗体)、613(IL-1?抗体)、RD-01(聚乙二醇化长效rhEPO)、611(IL4Rα抗体)、610(IL-5抗体)、SSS07(TNF-α抗体)及pegsiticase(聚乙二醇化重组尿酸酶)等。

从三生制药的这条研发管线中我们看到,在一众琳琅满目的项目之中,确实缺少了PD-1L1这样的产品。PD-1L1对于Biotech的重要性也就不言而喻,不仅可以单独用于治疗一系列肿瘤,更重要的是与管线内的其他产品形成捆绑的联用方案,起到1+1>2的作用。

如果没有一款属于自己的PD-1L1产品,在未来的竞争中,将处于十分被动的位置。因此,三生制药的这次License-in交易,可以视作为补短板的操作,十分具有战略意义。

合纵连横

事实上,在近年的BD交易中,在惊叹于跨国大药企动辄数十上百亿美元对国内Biotech的扫货行动之外,越来越多的国内药企之间也正在发生合作。

引进方通常是传统药企,授权方则是一众Biotech。

头部传统药企有两个巨大的优势:有钱、有庞大的销售团队。

充足的现金自不必说,那是仿制药时代的遗产。庞大的销售团队是更为关键的优势,小型Biotech只能借助这些头部药企成千上万名销售代表才能把药卖好。其实这在国外早已经是成熟的商业模式,海外医药市场分工相对明确,众多的Biotech主要负责研发,Big Pharma则负责后端的临床和商业化。优势互补、合作共赢必定是未来头部传统药企们坚定选择的一条发展道路。另外,国内药企之间的BD交易,也正是实现国内国际双循环的一个重要实践。

以BD交易积极分子石药集团为例,石药集团的引进策略上并不迷信于“外来的和尚会念经”,而是选择坚定地看好国内Biotech。

自2021年起,石药集团与国内Biotech的几个BD交易,都非常出彩。

2021年3月,石药集团宣布以2亿元入股的方式获得上海倍而达旗下第三代不可逆EGFR-TKI(BPI-7711)的商业化权益;同月,引进康诺亚IL-4Rα单抗CM310;2021年8月,引进康宁杰瑞HER2双抗KN026在乳腺癌及胃癌领域的独家开发及商业化授权;2021年11月,引进康诺亚旗下的创新药物CM326在几个呼吸系统疾病上的独家授权开发及商业化权益。

2022年10月,石药集团与和铂医药签订独家授权协议,获得巴托利单抗(HBM9161)的开发、生产及商业化权益。该产品用于治疗重症肌无力(MG)的Ⅲ期临床试验已取得积极结果,达到主要研究终点及关键次要研究终点。

在转型创新过程中,石药集团相对晚于恒瑞医药,但是通过超前的BD眼光,拿下一个又一个优秀的在研项目,使得石药集团极有可能在未来的竞争中与恒瑞医药一争高下。

或许这就是BD交易的意义所在。

结语

今年是三生制药成立的第30个年头,靠着一些独家产品笑傲江湖数十年,未逢敌手。但今时不同往日,强如恒瑞医药都步履蹒跚,无论是什么样的药企都应该把“创新”二字刻在自己的发展基因里。展望三生制药未来的研发方向,一方面将继续聚焦肾科、自身免疫、血液、肿瘤及毛发皮肤等优势领域,另一方面正在补齐短板,自主研发和对外合作双轨并行,或许跨越式发展指日可待。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030