https://www.cphi.cn 2023-11-15 10:17 来源:药智网 作者:粽哥2025

除了减肥药,谁是医药领域兵家必争之地?糖尿病药物。

据数据统计,2021年全球糖尿病患者人数(20-79岁)已高达5.37亿人,预计2030年将增至6.43亿人。国内来看,2021年糖尿病患者人数(20-79岁)达到1.41亿人,约占全球成人糖尿病患者总数的四分之一。

面对如此庞大的患病人数,全球制药企业纷纷下场,糖尿病药物进入「大混战」时代。

01

你追我赶,

胰岛素、DPP-4抑制剂大热

11月14日是联合国糖尿病日。据了解,糖尿病治疗药物,主要分为常规药物和新型药物两种类型。常规药物包括双胍类、磺脲类、格列奈类、胰岛素类、α-葡萄糖苷酶抑制剂、噻唑烷二酮类(TZDs)、胰岛淀粉样多肽类似物等。

除常规药物外,新型药物也是常见的糖尿病治疗药物,包括DPP-4抑制剂、SGLT2抑制剂类、GLP-1受体激动剂等,其中GLP-1为研发大热门,有短效和长效两种剂型,代表性药物包括利拉鲁肽、替尔泊肽等。

糖尿病治疗药物众多,市场竞争呈现出“你追我赶”的态势。

从市场格局看,2022年全球GLP-1的销售额已远超胰岛素,而最主要的口服降糖药SGLT2抑制剂的销售规模,也逼近并将很快超过胰岛素。

据公开数据显示,2021年的中国糖尿病药物销售市场,糖尿病注射制剂略高于口服降糖药,其中二甲双胍依然是最为畅销的口服降糖药;阿卡波糖、达格列净、西格列汀在中国口服降糖药的市场占比均超过10%以上。

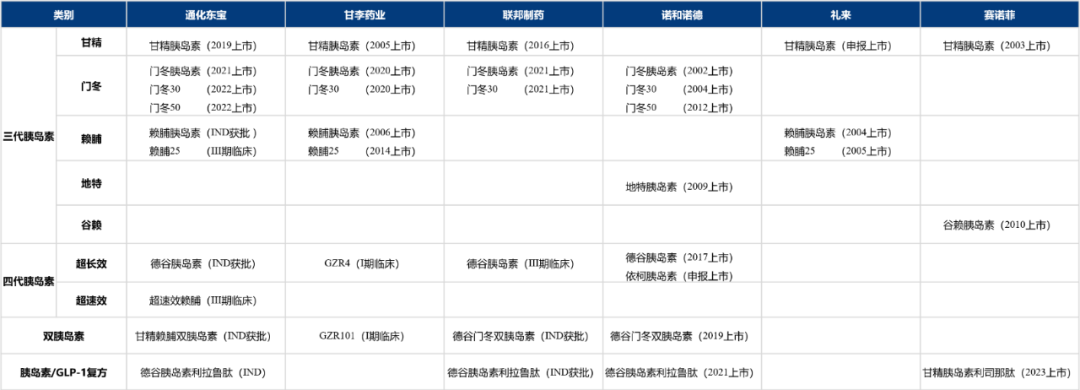

尽管胰岛素的市场规模已被GLP-1超越,但三代和四代胰岛素的研发仍有看点。

目前,布局胰岛素类药物的企业,除诺和诺德、礼来和赛诺菲等跨国巨头外,还包括三家国产胰岛素龙头(甘李药业、通化东宝、联邦制药)。

作为国内三代胰岛素龙头,甘李药业已成功自主研发了多款中国首 个三代胰岛素类似物,产品覆盖长效、速效、预混三个胰岛素功能细分市场,此前已有多款不同类型的胰岛素生物类似药向美国FDA和欧盟EMA提交了上市申请。

在第四代胰岛素方面,联邦制药研发的德谷胰岛素已处于Ⅲ期临床,进度领先;通化东宝研发的超速效赖脯胰岛素注射液(THDB0206)正在开展Ⅲ期临床试验,德谷胰岛素及注射液已于2022年9月获批临床;甘李药业研发的GZR4均在美国和中国开展I期临床试验,预期在人体每周皮下注射给药一次,目前全球范围内尚未有胰岛素周制剂产品获批上市。

此外,三家国产胰岛素龙头还布局了双胰岛素或胰岛素/GLP-1复方制剂,但多处于临床早期阶段。

而国内药企布局的SGLT2抑制剂,主要以仿制药为主。

例如,阿斯利康原研的达格列净,国内已有鲁抗医药和福元医药抢占首仿;由勃林格殷格翰和礼来合作开发的恩格列净,江苏豪森和四川科伦均有相关仿制药获批上市。

相较之下,DPP-4抑制剂的研发现状更为激烈,既有创新药也有仿制药。

据银河证券研报显示,目前国内共有7款DPP-4抑制剂获批上市,以进口药为主,其中包括6款新药(均由外企研发,已有40余家仿制药上市),而且由于国内专利到期时间集中在这几年,预计将有大批量国产仿制药上市,竞争相当激烈。

国产DPP-4抑制剂创新药方面,恒瑞医药的瑞格列汀、信立泰的复格列汀和海思科的HSK7653均已提交上市申请,石药集团、苑东生物也有在研产品处于临床III期阶段。

02

GLP-1类药物研发趋势:

长效化、多靶点

GLP-1无疑是当下研发最为火热的靶点,礼来和诺和诺德的“可乐之争”便是最好例证。

单纯看获批数量,截至2023年6月14日,国内就已经有10个GLP-1/GLP-1R激动剂创新药获批上市;生物类似药方面,华东医药的利拉鲁肽也已获批上市。

尤其是最近三年,GLP-1类药物的临床申报处于爆发期。据德邦证券研报披露,2023年仅上半年(截至2023年6月14日)临床申请数量就已超过2022年,国内已经申请临床及以上的GLP-1类药物一共99个,涉及超过十家药企,火热程度可见一斑。

长效化、多靶点,是当前GLP-1药物研发的两大趋势。

由于天然结构的GLP-1半衰期极短,需频繁给药,患者在使用时极为不便。为此,药企通过多种改造策略延长半衰期,从而研发长效类GLP-1药物。

例如,长效GLP-1类药物利拉鲁肽,采用氨基酸取代和脂肪酸侧链修饰的方式实现一天一次给药,而采用了非天然氨基酸替换和延长侧链方式的司美格鲁肽,已可实现一周一次。

目前,国内已获批上市的超长效(周制剂)GLP-1类药物,包括诺和诺德的司美格鲁肽、礼来的度拉糖肽、阿斯利康的艾塞那肽微球和豪森药业(翰森制药)的聚乙二醇洛塞那肽。

研发管线方面,国内已有超过10款长效单靶GLP-1类药物(不区分适应症)在研发当中,涉及天士力、常山药业、石药集团和甘李药业等,而且多数药物已处于III期临床。

多靶点是当下GLP-1类药物研发的趋势之一,尽管布局者多为跨国制药巨头,但也有一些国内药企进军该赛道。

其中,进度最快的是信达生物从礼来引进的双靶点药物IBI362(玛仕度肽),已于2023年上半年完成治疗2型糖尿病以及超重或肥胖的Ⅲ期试验所有患者入组,预计在2023年末至2024年初提交上市。

此外,翰森制药的HS-20094(GLP-1R/GIPR靶点)、东阳光药的HEC88473(FGF21/GLP-1)、博瑞医药的BGM0504(GLP-1R/GIPR)和恒瑞医药研发的两款药物HRS9531(GLP-1R/GIPR)、HR17031(insulin/GLP-1R),都已处于临床Ⅱ期阶段。

03

结语

糖尿病赛道不愧是国内仅次于肿瘤的第二大药品市场,既存在各类治疗药物,也是药企的“兵家必争之地”。

尤其是GLP-1类药物,不仅市场规模已远超经典药物胰岛素,相关的创新药和仿制药研发竞争也是异常激烈。

可见,糖尿病在研药物已经进入了“拼手速”的大混战时代。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030