https://www.cphi.cn 2024-01-29 14:04 来源:凯莱英药闻 作者:凯莱英医药

“2023年过得异常艰苦,但是由于11、12月过分给力,我们这一年竟然完成了23笔并购交易,上次我们超过这个数字是在....2002年。”

——Sofinnova投资机构合伙人

为期4天的第42届摩根大通医疗保健大会(下称JPM 2024)于昨日落下帷幕,大会期间,MNC针对医药领域达成的并购交易总额达到45亿美元。这场由跨国制药巨头从2023年底掀起的并购浪潮延续到了2024年初。随着美联储加息周期的结束,美债利率见顶,企业对于交易的态度更加开放,创新药这只极度依赖资金的“吞金兽”有望迎来投资市场的又一波高潮。从去年年底出现的大规模并购交易来看,跨国巨头们已率先出手,纷纷赶在“冬天”结束前低价抢购……正如VC们在JPM 2024的Biotech展示会上所说:Biotech终于有了“生命迹象”,2024年必定“Let the good times roll again”。

尽管整体经济环境有所改善,创新药领域出现了反弹,但是跨国制药巨头们面临的“根本性挑战”并没有太大变化,专业悬崖带来的收入损失、未满足的临床需求等等都推动了并购交易的诞生。本文梳理了TOP10 MNC在JPM 2024期间披露的对未来战略的调整、BD和M&A交易的重点布局。

一

强生:专注于肿瘤领域,ADC,双抗多点开花

强生CEO强生集团 CEO Joaquin Duato表示,无论从增长角度还是从战略角度来看,2023对于强生都是不错的一年;公司预计到2030年将推出20种新型创新药物,10项资产拥有至少50亿美元的峰值销售潜力, 15种药物至少应该达到重磅炸 弹的水平。

其中,多发性骨髓瘤新药Tecvayli(Teclistamab)于2022年10月获FDA批准后,放量迅速;公司方表示,预计该药物2027年销售预测可能比华尔街预期高出25%。

此外,Talvey(Talquetamab)是一款靶向CD3/GPRC5D的双抗产品,于2023年8月获批,用于治疗既往接受过至少四线治疗的RRMM成年患者,也是全球首 款靶向CD3/GPRC5D的双抗类药物;公司方表示,该药物2027年的预期销售额可能是分析师预期的两倍。

在BD上,强生于2023年共发生15笔交易;在今年年初,公司持20亿美元收购ADC先驱Ambrx,囊括期核心管线ARX517,目前已获FDA授予快速通道资格,用于治疗接受雄激素受体通路抑制剂治疗后疾病进展的转移性去势抗性前列腺癌(mCRPC)。

二

罗氏:血液学产品销量有望实现突破

罗氏首席财务官Alan Hippe表示:2015年至2023年,罗氏已有20款新分子获批上市,业绩呈现可持续的增长态势;2024年下半年,罗氏将有五条管线迎来最新进展。

在血液学领域,血友病A产品艾美赛珠单抗(Hemlibra)、ADC药物维泊妥珠单抗(Polivy),以及靶向CD3/CD20双抗莫妥珠单抗(Lunsumio)、格菲妥单抗(Columvi)均展现了良好的销售势头。预计到2026年,有望实现14%的年复合增长。

在BD上,罗氏于2023年共发生21笔交易;其中,斥资71亿美元收购Telavant公司,包括用于治疗炎症性肠病的新型 TL1A 定向抗体(RVT-3101) 。RVT-3101是一种潜在的首 创新型TL1A抗体,目前主要用于治疗炎症性肠病,包括溃疡性结肠炎和克罗恩病。

三

辉瑞:押注肿瘤、减肥药、RSV

辉瑞CEO Albert Bourla在JPM大会上总结称,尽管“辉瑞的2023不是很顺利”,但在FDA批准数量创下纪录,共有9款新药/适应症获批(Zavzpret、Paxlovid、Abrysvo (OA+MI)、 Litfulo、Ngenla、Elrexfio、Comirnaty、Velsipity、Penbraya)。

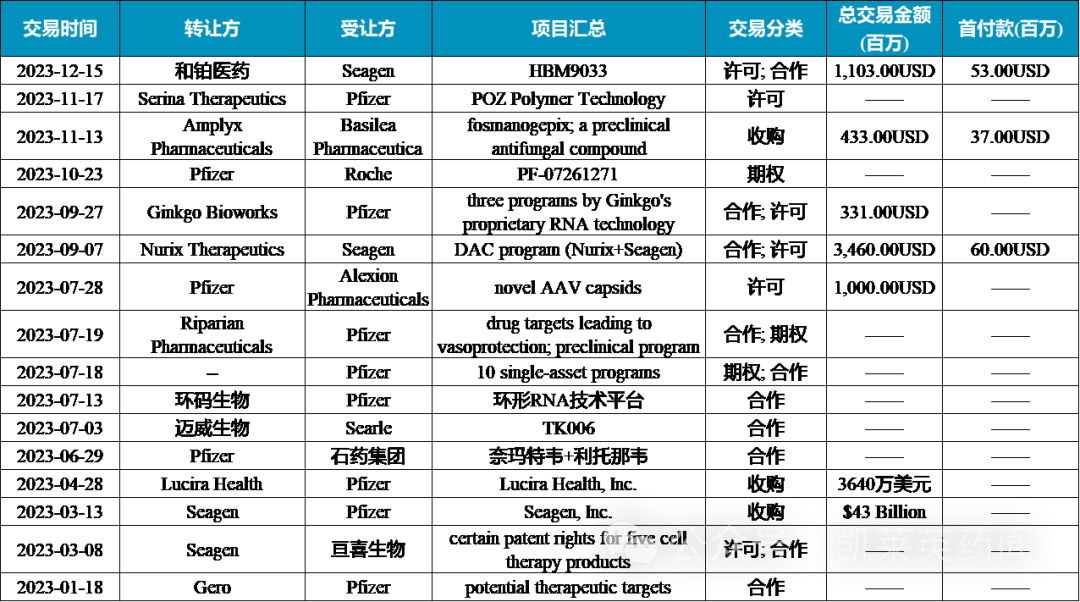

2024年,辉瑞最重大的事件即完成对Seagen的收购,囊括3款已获批的ADC药物,即靶向CD30的Brentuximab Vedotin(Adcetris)、靶向Nectin-4的Enfortumab Vedotin(Padcev),和靶向TF 的Tisotumab Vedotin(Tivdak)。完成收购后,辉瑞也进行了一系列组织框架调整,包括成立新的肿瘤业务部门,负责从早期开发和研究合作到产品的商业化的所有事务,领导层一半来自辉瑞,一半来自Seagen。

随着GLP-1市场的火热,公司指出减肥药将是辉瑞的下一个重大关注领域,并表示公司的减肥药年销售额可能达到100亿美元;然而辉瑞的减肥探索之路并不顺利,此前,公司开发的两款减肥药danuglipron和lotiglipron由于副作用的原因双双折戟。目前,公司仍在积极寻找潜在的许可交易或收购早期肥胖疗法。

除此之外,辉瑞也希望可以加强其与GSK在RSV赛道上的竞争。去年,两家公司的RSV疫苗先后在5月获得批准,不过GSK的Arexvy市场表现更好(2023前三季度销售额:8.6 vs. 3.75亿美元),辉瑞产品的市场份额仅占整体的35%。“这并不是辉瑞该有的表现,我们会抢回来的。”Albert Bourla放出狠话。

在BD上,除完成对Seagen的收购外,公司于2023年共发生16笔交易,可统计的累计金额超63亿美元。

公司表示,目前一系列重大收购已暂停,并将主要关注许可交易,这将使其能够获得早期阶段、成本较低的资产;子公司Biohaven于近期披露涵盖20个适应症,包括小分子、ADC、靶向蛋白降解剂等。

四

默沙东:推进ADC/肿瘤疫苗+K药联用,聚焦GLP-1在NASH的应用

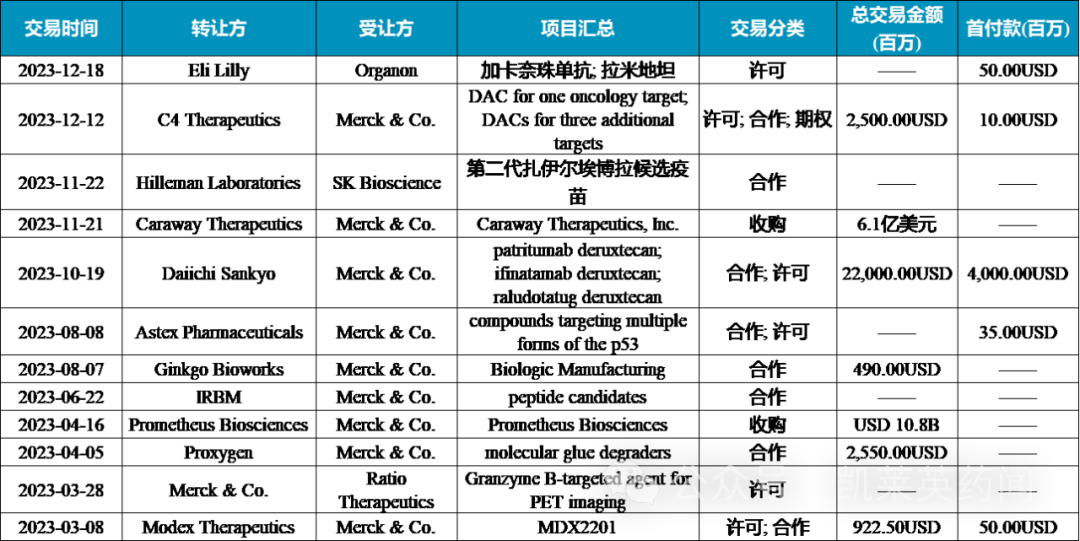

默沙东超级重磅药物Keytruda的专利保护将于2028年过期,默沙东首席执行官Rob Davis表示,未来将尽可能缩小业务下滑幅度并尽快恢复增长。目前,公司正在积极推进ADC、肿瘤疫苗与Keytruda的联用,包括从第一三共引进的三种抗体药物偶联物patritumab deruxtecan、ifinatamab deruxtecan和raludotatug deruxtecan,以及与Moderna合作推进mRNA-4157/V940与Keytruda联用的试验。

GLP-1也是默沙东无法忽视的赛道之一,然而公司选择另辟蹊径,在肥胖、糖尿病领域之外,重点瞄准GLP-1在非酒精性脂肪性肝炎(NASH)的研究。目前公司正在推进靶向GLP-1R/GCGR激动剂efinopegdutide(MK-6024)的开发;2023年6月,该药物获得FDA的快速通道认证,用于治疗NASH。

在BD上,公司于2023年共发生12笔交易;首席医学官(CMO)Eliav Barr 表示,希望通过交易来加强其免疫学产品线。

五

诺华:专注做核药、小核酸和自免领域的王 者

随着2023年,各家MNC抢夺ADC赛道,CEO Vas Narasimhan在本次大会上表示,尽管诺华在ADC赛道耕耘已久,但并未取得积极进展;因此,公司更倾向发挥自身所长,加大对放射 性配体药物的投资。此外,公司研发负责人再次强调了公司聚焦的四大核心领域:心血管、肾脏-代谢疾病,免疫学,神经疾病与肿瘤学,并有意向在神经科学领域积极布局(主要是神经退行性疾病和多发性硬化症)。

在核药领域,靶向前列腺特异性膜抗原(PSMA)和生长抑素受体(SSTR)的Pluvicto和Lutathera是诺华在放射 性配体药物赛道的核心产品。据诺华预计,Pluvicto的年销售额峰值有望超过30亿美元。

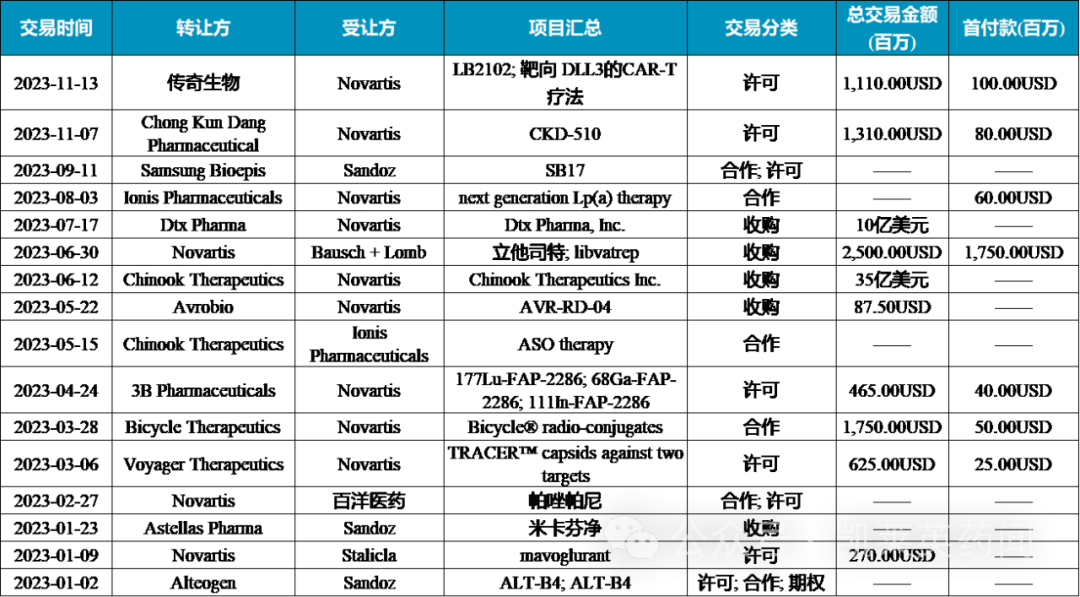

在小核酸领域,诺华于近期宣布与舶望制药就RNAi疗法达成两项独家许可合作协议,潜在交易总金额高达41.65亿美元。此前,诺华布局的小核酸药物近约十余种,适应症主要布局在包括血脂异常导致的心血管疾病、神经系统疾病、癌症等领域。

同样,2024年1月,诺华宣布收购Calypso,该公司专注于研发用于治疗多种自身免疫性疾病的单克隆抗体,包括潜在BIC抗IL-15抗体疗法CALY-002。

2023年,诺华共发生16笔交易,可累计金额近82亿。

六

艾伯维:再次试水“细胞领域”,“备货”ADC

随着修美乐的专利保护到期,如何打造下一代“药王”是应对今年这场硬仗的关键点,2023年,Rinvoq和Skyrizi的新适应症的获批,继续推动自免市场的业务推进;除了免疫板块外,艾伯维的业务还聚焦在神经疾病、血液肿瘤、眼科以及医美领域。

艾伯维是医美领域的领军者,然而备受期待的长效产品将进入化妆品市场,公司方表示,这可能将与公司开发的肉毒杆菌毒素形成竞争,但不会影响公司销售数据。

在BD上,公司于2024年初披露了一项细胞疗法交易,即与Umoja 达成两项独家选择权和许可协议,使用 Umoja 专有的 VivoVec平台开发多种应用于多种原位癌的 CAR-T 细胞疗法候选药物。

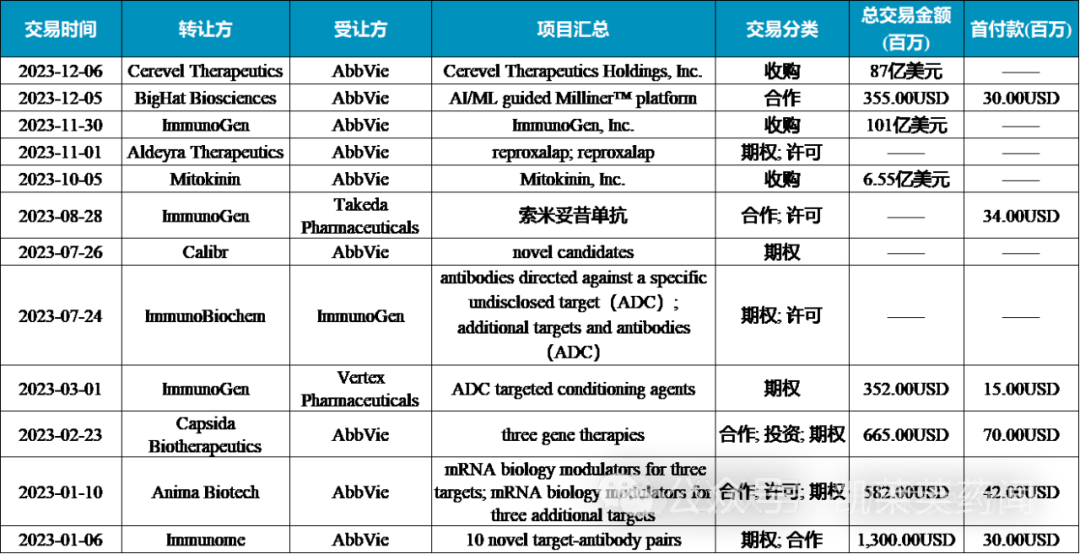

2023年,艾伯维共发生12笔交易,其中三种重要收购分别是以87亿美元和6.5亿美元囊括专注于神经学药物开发Cerevel和Mitokinin,以及以101亿美元收购专注于ADC药物研发的ImmunoGen。

谈到了最近收购ADC公司ImmunoGen和神经科学公司Cerevel,公司表示,“这两笔交易将提增未来10年的收入,但这更多关乎下一个十年,对于这十年,我们目前的投资组合有清晰的视野。我们不需要到外面去补充。”

然而在细胞领域上,2023年10月,Caribou收到艾伯维公司的通知,艾伯维已终止与Caribou开发两种通用CAR-T疗法的合作。通知显示,艾伯维出于公司内部决定行使了终止协议的权利,这一决定是基于艾伯维的战略重点,与Caribou在协议下的表现或迄今为止产生的数据无关。这一决定意味着艾伯维在细胞领域的布局基本接近为0。然而在2024年初,艾伯维决定与Umoja达成两项授权,继这一举措后,艾伯维是否会继续斥巨资在细胞领域布局,未来敬请期待。

七

BMS:推进多款FIC、BIC产品

BMS首席执行官Chris Boerner在今年JPM中表示,公司的管线“从未如此丰富过”。2030年,BMS将推出超过16种新产品,其中绝大多数为FIC、BIC,这些丰富且多元的产品管线也将成为BMS本世纪后半程业绩增长主要驱动力。

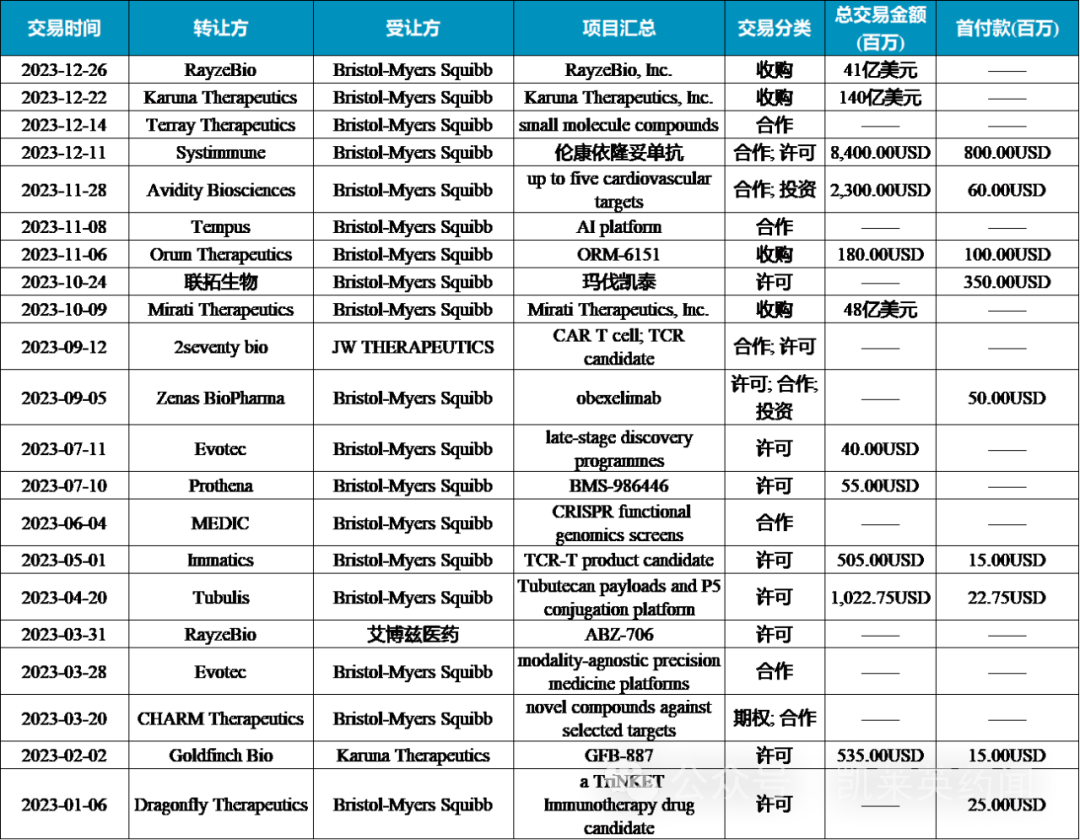

在肿瘤领域,与K药的策略不同,公司为了奠定Opdivo(O药)在肿瘤免疫疗法(IO)的地位,推出了LAG-3抗体Relatlimab和O药的组合药物,以及皮下注射型O药。不得不提的是,BMS于近日以约41亿美元,收购放射 性药物治疗公司RayzeBio,囊括针对实体瘤的治疗项目,涵盖GEP-NET、小细胞肺癌、肝细胞癌和其它癌症适应症。

在心血管等慢病领域,BMS推出了首 款针对梗阻性肥厚型心肌病的myosin抑制剂Camzyos,该药物还在积极拓展非梗阻性肥厚型心肌病适应症。另外,公司还与杨森合作开发了抗凝药物milvexian。

在神经学领域,公司近期以140亿美元收购Karuna,并斩获其核心管线KarXT。KarXT是一种口服的、在研的M1/M4首选毒蕈碱激动剂,有望于2024年获批精神分裂适应症。

2023年,艾伯维BMS共发生21笔交易,总交易金额超130亿,交易金额相对较高。

八

阿斯利康:在重点领域争夺“前三”,疫苗、GLP-1多点发力

阿斯利康首席财务官Aradhana Sarin在会议上透露了2030年之前的宏伟目标:收入增长在行业中处于领先位置;在5个重点领域(肿瘤学、罕见病、疫苗和免疫疗法、呼吸和免疫学以及心血管、肾脏和代谢领域)至少跻身前三;推出15款药物。

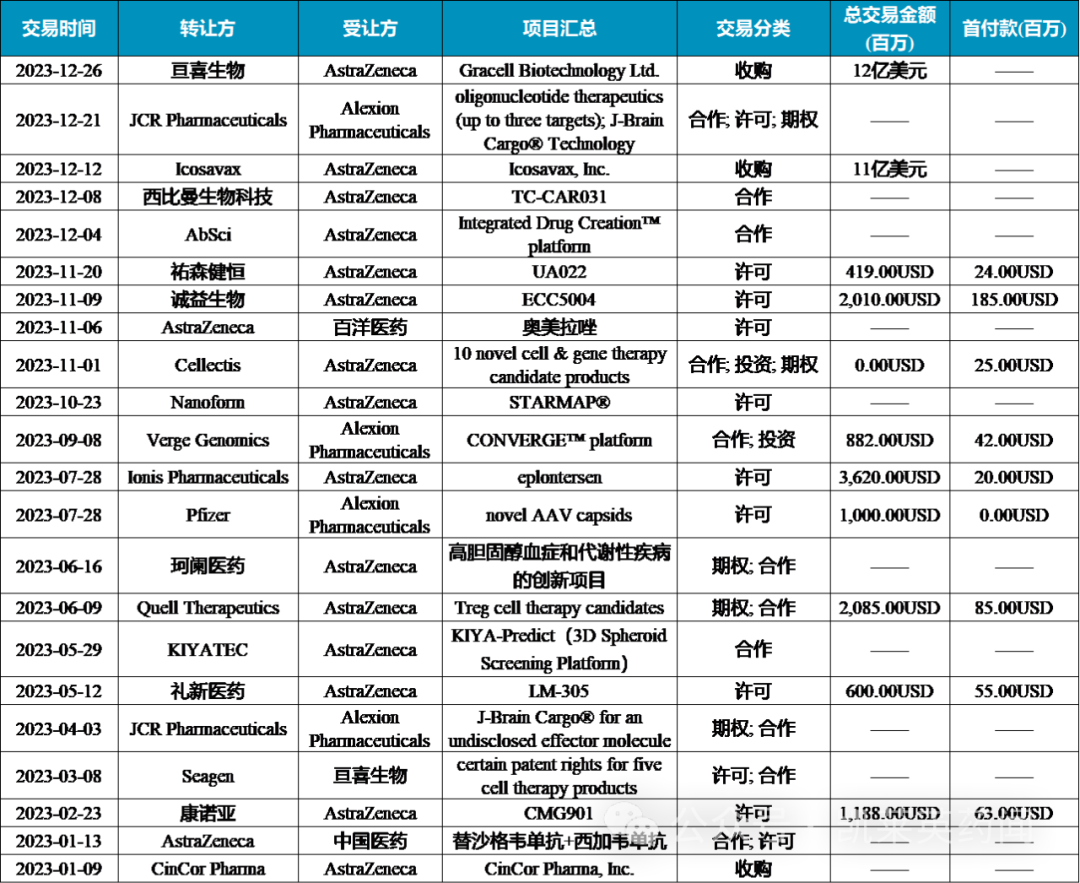

为了达成这一战略目标,阿斯利康也通过一系列的并购与合作交易,以扩大品牌在其领域的影响力。先是在2023年11月,斥资1.85亿美元,以及后续10亿美元的未来里程碑款与Eccogene达成许可协议,将Eccogene的GLP-1产品纳入麾下。

其次,通过收购疫苗制造商Icosavax,以帮助公司转向呼吸道合胞病毒(RSV)这一新兴增长的市场,缓解阿斯利康目前有限的疫苗组合。

近期,以最高12亿美元收购中国创新药企亘喜生物,获得包括GC012F、GC509、GC502、GC508、GC506在内的自体和同种异体细胞疗法。

2023年,艾伯维BMS共发生22笔交易,总交易金额超118亿,交易数量在前十MNC中遥遥领先。

九

赛诺菲:成为技术驱动的“免疫巨头”

赛诺菲CEO Paul Hudson表示,成长为技术驱动的免疫巨头是赛诺菲的目标,而现在,赛诺菲正处于这样的阶段,“真正的时刻”已经到来,预计超级重磅药物度普利尤单抗(Dupixent)在2024年将实现约130亿欧元的销售额,且此后也会保持继续增长;目标是到2030年实现超过100亿欧元的新药销售额。

此外,公司亦强调将持续不变,对BD和并购持开放态度;加强管理重点和对生物制药业务需求的资本配置,进一步优化成本结构。

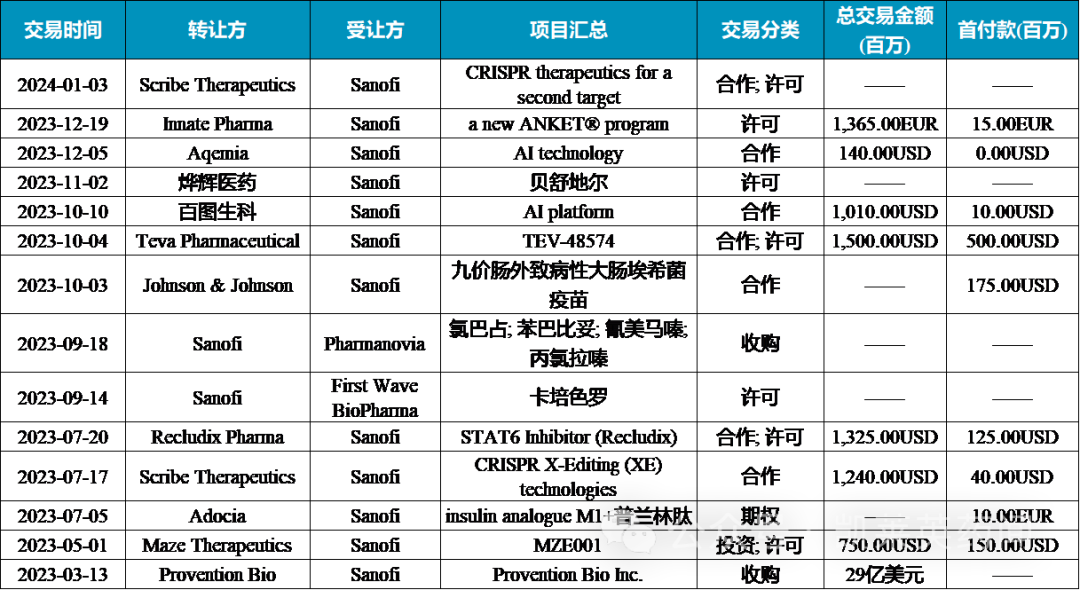

赛诺菲在2023年以来的交易汇总

十

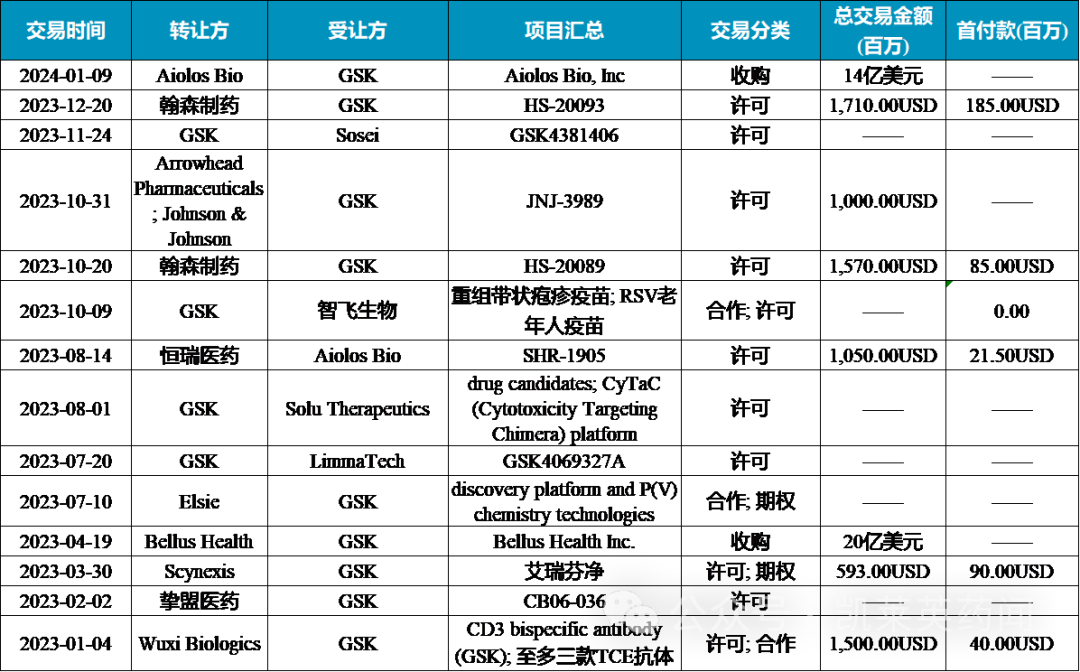

GSK:呼吸和感染领域持续加码

作为呼吸疾病领域的巨头之一,GSK持续在这一领域不断深耕。

在呼吸领域,自有管线上,公司积极推进IL-5单抗美泊利珠单抗(Nucala)治疗COPD的III期MATINEE研究;GSK CEO Emma Walmsley表示:“如果MATINEE研究能在2024年下半年取得积极结果,那么Nucala的年销售额峰值将增加5亿-10亿英镑。”此外,另一款长效IL-5单抗depemokimab也将在2024年上半年揭露III期研究数据,销售峰值有可能超过30亿英镑。

在BD上,2023年4月,GSK以20亿美元的价格收购了BELLUS Health,将治疗难治性慢性咳嗽的P2X3受体拮抗剂Camlipaxant收入囊中。1月9日,GSK斥资14亿美元与一家临床阶段的生物制药公司Aiolos Bio达成收购协议,获得Aiolos的哮喘药物AIO-001。

在感染领域,其带状疱疹疫苗垄断市场,RSV疫苗一骑绝尘;后续管线还有肺炎24价疫苗(33亿美元收购Affinivax获得)、流感mRNA疫苗等。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030