https://www.cphi.cn 2024-02-28 10:19 来源:药智头条 作者:头孢

近十年来,全球医药产业经历过低谷,也曾有过辉煌,二者都让MNC药企们从中受益良多。过程中,不乏诸多黑马企业强势崛起,也不乏强者恒强,在不同时间段MNC药企们总能有那么一两个“主角”汇聚全球目光,却又如流行般转瞬即逝。

而倘若能站在宏大的上帝视角,往往意味着能将问题看得更加清楚,那么近十年里跨国企业市值与营收排名变化情况的背后,或许就能看出很多不为人知的规律,而这些规律或许也能帮助更多中国药企不再重蹈覆辙。

新王与旧王

MNC市值、营收“十年变化”

礼来:紧握GLP-1,登顶新王

2015年,礼来首次登榜MNC市值TOP15,以927.9亿美元的市值仅为“倒数第二”的存在,在其之上不仅有强生、罗氏、辉瑞等老牌药企,甚至连吉利德、BMS、艾伯维的市值都在其上。

可转眼几年过去,礼来的市值排名一路高歌猛进,从2020年至今,礼来市值四年整整翻了四倍有余,从1200亿美元一路飙升到如今5000多亿美元,于2023年登顶MNC市值排名榜首,拉开与第二名诺和诺德近1000亿美元的差距,相当于2个默沙东、3个辉瑞、6个再生元。

而这成功的一切,其中固有GLP-1、阿兹海默症新药等多个前沿领域的热点贡献,但其始终坚持纯药物研发布局,充分贯彻“实用主义”,不痴迷“first in class”,讲“跟随策略”与“细分领域源头创新”相结合的整体策略或许才更是关键。

要知道,在礼来过去推出的一系列成功商业化的创新药物中,礼来的产品往往并非该时间段中上市最快的,但最后的结果却是总能后来居上,在关键领域有一席之地,GLP-1、IL-23等靶点均是如此(并非所有)。

例如,当下火爆的GLP-1药物,尽管诺和诺德作为领域先行者,利拉鲁肽也是在2009年就得以推出,但其实,过程中礼来却在2014年先一步布局了长效GLP-1药物度拉糖肽,找到另类先机;以致诺和诺德革命性GLP-1司美格鲁肽上市的2017年,其长效优势反而落后一步。

这种后来居上的场景,正是礼来将“实用主义”与临床需求密切结合的结果,也是礼来如今登顶MNC市值榜首的关键所在。

但同时,作为国内企业而言,单纯模仿礼来将“fast-follow”奉为成功秘诀也绝不可取,在那个创新激烈程度不强的时代,“跟随策略”始终只是其固定时代的产物,如今时代已然不同。

或许,将礼来如今的成功归功于其在慢病领域的坚持,并积极效仿更可取,从胰岛素到GLP-1,从百忧解到Donanemab,没有在领域的沉淀,又岂是“跟随策略”能一力所致,将实用主义与源头创新相结合,才有未来?

BMS:市值暴跌之下的战略失误

与礼来的市值排名逐年上涨相对的,BMS的市值排名则呈现出完全相反的局势。

虽然BMS并不在旧王与新王更迭的行业之内,但论及其近十年的沉浮经历,却远比强生、辉瑞等企业更有说服力。

2019年末,BMS市值达到了历史高光,MNC市值排名第六,彼时诺和诺德、礼来、艾伯维、阿斯利康排名都在其下,可见其意气风发。

2021年末,BMS跌落至MNC(跨国药企)市值TOP10最后一位,期间礼来、诺和诺德崛起,被艾伯维、阿斯利康等四家药企成功反超,地位已然不保。

2023年末,BMS不出意外地被挤出了MNC市值TOP10行列,排名13,市值长期徘徊于1000亿美元上下,一年间不止被安进、赛诺菲与福泰制药反超,甚至连吉利德医药市值都几度超越其上。

而BMS的市值如此大起大落,究其原因,也绝非单纯一两个热点新闻可以造成,更多的还是其多年以来的种种迷惑行为。

遥想当年的BMS,脚踩PD-1风口之上,2014年成为全球第一个获批的PD-1产品(日本),3年间市值暴涨1.3倍,2016年O药销量更是默沙东K药的2.7倍有余。可转头看现在,2023年O药的销量甚至已经不及K药的1/3了,这是为何?

对比BMS与默沙东在两款PD-1上的战略布局,BMS在过程中有着两个相对较大的失误:

1. 首先,在适应症的推进上,BMS的全局考虑明显不足。

2016年O药在攻坚非小细胞肺癌适应症时出现了重大失误,由于希望能覆盖更多的患者,没有限制PD-L1表达水平,增加了对PD-L1筛选程序,导致最终未能达到临床终点,而默沙东步步为营,从PD-L1高表达患者切入,NSCLC单药一线治疗临床成功。

至此,K药开始起飞,2018年销售额反超O药,2021年NSCLC销售额高达99亿美元,占整个K药销售额比例57.6%。2022年,K药在全球获批适应症近40个,O药24个。2023年前三季度,K药销售额184.03亿美元,问鼎年度全球药王无悬念。

2. 其次,在联合用药的布局上,BMS总是慢上一拍。

场景上看,BMS似乎总是憧憬着颠覆性的治疗方式,一上来就选择与Y药联用形成双免疫疗法,希望以此创造无化疗时代,彻底改变现有癌症治疗格局。

可结局确实,其忽略了该阶段生产、临床应用都相对完善的化疗领域的过渡作用,相反,默沙东却毅然选择将K药与传统化疗联用,一线治疗非鳞、鳞状NSCLC先后获得FDA批准,至此,默沙东基本就已牢牢占有了非小细胞肺癌这个重要的市场。更关键的是,当BMS转而推动O药+化疗的方案时,默沙东已经开始全球扫货ADC管线,试图通过ADC来继续延长K药的生命周期。

明明是一手好牌,却在接连几手操作之下,打成了劣势,让人总感觉其处处慢上一拍。

尽管如今BMS也开始全球布局ADC管线,试图及时用与ADC的联用改变其目前的结局,刚过去不久的JPM大会上,BMS的CEO也表示其公司管线从未如此丰富过,未来6年,BMS将推出超过16种新产品,也将成为BMS未来10年业绩增长的主要驱动力。

可吃过两次亏的投资者们,还能否买账,其本身就已经是一个较大的问题了,原来丧失投资者信任,或许才是BMS如今被动局面的根本原因。

营收变化

MNC试图创造“下一个风口”

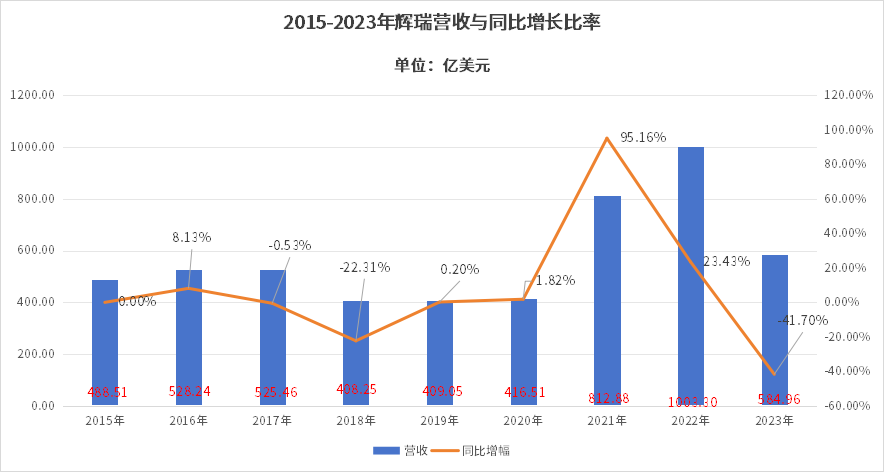

1. 辉瑞:风光不再

要说新冠三年里最风光的企业,那么必定只能是辉瑞;但同时,论及新冠之后最惨的企业,那也只能是辉瑞。

2021年,备受瞩目的新冠疫苗Comirnaty总营收达368亿美元。击败艾伯维的修美乐,占据了新一届“药王”宝座,企业整体实现营收813亿美元,同比大涨 92 %。而尝到了新冠甜头的辉瑞在当时“新冠常态化”的市场认知下,不局限Paxlovid,而是选择了进一步开发多项新冠相关产品与下一代抗病毒候选药。

2022年,辉瑞新一年的年报公布,期间营收1003亿美元,同比增长23%,不仅创下辉瑞建厂以来的最高纪录,更是整个医药产业中的最高纪录;净利润约313.72亿美元,同比增长43%。

2023年,尽管早有心理准备,但辉瑞最新的年报数据仍出乎了大多数的意料,新冠产品的下降程度也远远地出乎了意料,辉瑞新冠疫苗Comirnaty和治疗药物Paxlovid收入分别锐减至112.20亿美元和12.79亿美元,降幅分别70%和92%,合共占辉瑞总收入的21%。此外,辉瑞另外几款新冠在研项目预计也大概率将搁浅,其真正意义上的损失,或许比财报上的更惊人。

图片来源:企业公告、药智数据等

回想彼时,辉瑞一日乘风起,扶摇直上九万里,如今却已是风光不再,着实惋惜,面临全球范围内的大量退货,辉瑞之后很长时间的日子,或许都将不那么好过吧!

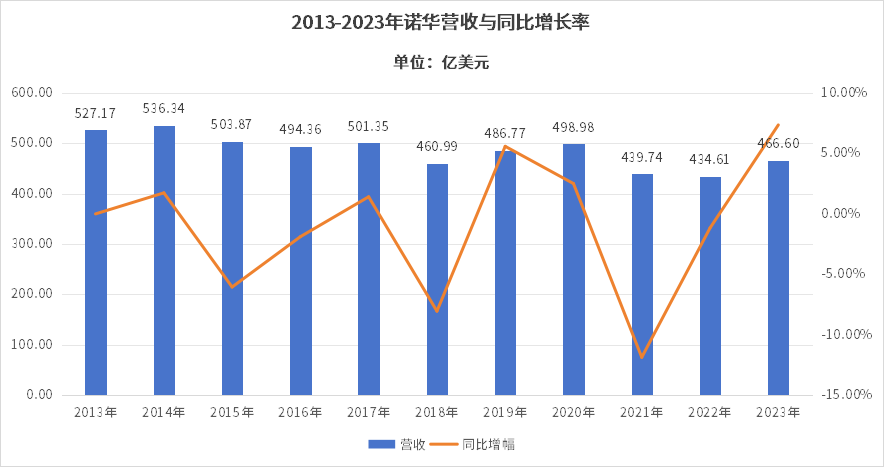

2. 诺华:押注RDC

某种程度上看,诺华确实是MNC企业中极为特殊的存在,在企业纷纷重金加码ADC、GLP-1赛道,完成数笔巨额交易之际,诺华却显得尤其另类,不卷PD-1、不碰ADC、不挤GLP-1。

同时另一方面,为完成“纯粹的创新药企”理念,多年以来不断简化组织,聚焦核心业务:

2019年,诺华将爱尔康分拆上市,成为一家独立公司,从而进一步专注于创新药领域;

2021年,诺华以207亿美元出售了所持的罗氏全部股份;

2022年,放弃哮喘和慢性阻塞性肺疾病的项目;

2022年,诺华制药以1.75亿美元的价格,向Harrow Health出售一组眼科药物;

2023年,剥离仿制药业务山德士,成为真正意义上的创新药企;

图片来源:企业公告、药智数据等

至此,虽然诺华营收层面近十年以来不增反降,也是少数几个营收负增长的企业,但经过一系列战略调整,如今的诺华无论是组织构成,还是业务细分领域,其独特战略都已经逐渐凸显,相较大多数企业扎堆热点技术方向,诺华独属于自己的竞争壁垒已经形成。

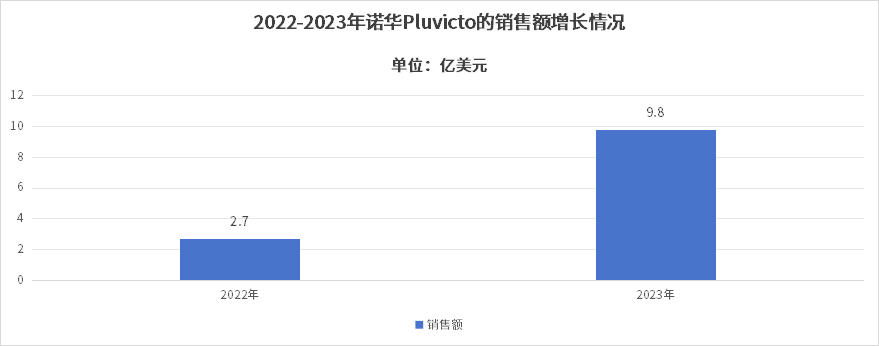

2023年诺华主要销售增长产品中,除了以往Entresto(+31%)、Kesimpta(+99% )等品种外,近两年出现的如Pluvicto等全新品种的销量数据同样变化巨大,Lutathera和Pluvicto不仅引领全新的核药狂潮,更是让诺华在RDC领域的优势冠绝全球(FDA批准了11款RDC药物,仅有2款治疗用RDC,都属于核药)。

图片来源:企业公告、药智数据等

但同时,诺华的战略困局也确实存在,如仿制药业务萎缩,Sandoz的收入已经连续多年下滑;现有产品面临专利悬崖,未来五年内几个重磅药物将失去独家市场权利;缺乏爆款产品,无一款销售额超过50亿美元的超级重磅炸 弹产品,与其他制药巨头差距较大。

如今,能率先抓住核药领域的机遇,对于诺华而言,更是关键。

总 结

数据上来看,无论是市值还是营收,确实没有哪家MNC企业能永远站在顶端,也没有哪家企业永远排在末位。

谁也没办法保证下一个医药十年的风口一定属于谁,往往一个看似再平常的决定或许会成就新一代药王,也或许会让当今的药王走下神坛,能做到如部分MNC药企一样创建独属于自己的竞争壁垒,已经很不容易了。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030