https://www.cphi.cn 2023-08-08 09:37 来源:药智头条 作者:米朵

不知不觉,2023已来到下半年,近期,全球药企陆续披露2023年Q2财报,各大跨国药企2023H1的业绩随之出炉,据统计,目前已有10家跨国药企发布财报。

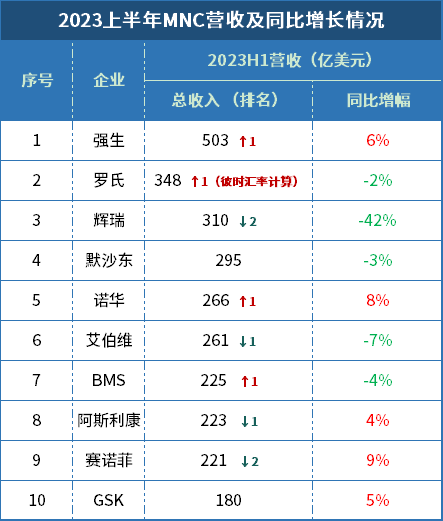

数据来源:根据财报数据整理

业绩看点:喜忧参半

不难发现,各企业H1营收情况相较于2022年度总营收的排名发生了部分变化,强生500亿营收摘得桂冠,辉瑞退居榜三,近半营收同比下降。

强生登顶,营收破500亿美元

2023年上半年,强生总营收502.76亿美元,同比增长6%,其中制药业务上半年收入271.44亿美元(+3.7%),重回榜一宝座。而维持强生业绩高增长的主要原因主要归于其旗下畅销药众多。据统计,目前强生有9款产品半年销售额超过10亿美元,14款产品半年销售额超过5亿美元,其中,最引人注目的还是两大核心产品Stelara(乌司奴单抗)和Darzalex(达雷妥尤单抗)上半年销售额合计近百亿美元;其中达雷妥尤单抗,上半年销售额46.95亿美元,同比增长22.2%,有望在未来成为强生又一款销售额突破百亿美元的大单品。

辉瑞新冠失利,营收腰斩

而作为上半年跨国药企业绩盘点中另一位主角,辉瑞2023年H1总营收310亿美元,同比降低42%。而市场其实对辉瑞营收骤降并不意外,毕竟,以辉瑞2022年营收千亿、成为全球首 个销售额破千亿美元的制药企业的高光,主要得益于新冠疫苗Comirnaty和新冠口服药Paxlovid两大产品的贡献。

而随着疫情褪去,全球范围内的新冠产品不再吃香,2023年Q1 ,Comirnaty收入30.64亿美元,同比降低75%,Paxlovid 销售40.69亿美元(刚获批即收入14.70亿美元);2023年Q2,Comirnaty销售额在Q1的基础上腰斩,仅为14.88亿美元,而Paxlovid全球仅销售1.43亿美元,基本逼停。

默沙东K药、HPV疫苗力挽狂澜

同理之下,对比去年同样在新冠业务中收获颇丰的默沙东,其2023H1总营收295.22亿美元,同比下降3%。其新冠药物Lagevrio(莫诺拉韦)2022年期间销售56.84亿美元,同比上涨497.06%,占比业务收入近10%。如今也与强生新冠产品有着同样的命运,上半年仅卖5.95亿美元,锐减87%,这也是导致默沙东2023H1营收略微下降的主要原因之一。

不过,总体而言,默沙东要比辉瑞“幸运”,因为默沙东手里还有一张超级王牌,即“K”药。并且这张王牌也一如既往地给力,上半年销售额120亿美元,同比增长20%,创历史新高,击败修美乐,登顶“药王”宝座。

此外,默沙东的HPV疫苗Gardasil/Gardasil也是默沙东2023H1的营收主力,上半年卖出44.3亿美元,同比增长41%。其与“K”药双剑合璧,为默沙东入账164.95亿美元,占上半年总收入63%,最终导致默沙东在新冠产品逐渐失利的情况下,依旧稳居榜四。

艾伯维“药王”专利到期持续影响,收入下降

艾伯维2023H1总营收260.9亿美元,同比下降7.2%,营收下降主要是因为作为艾伯维主要收入来源的自免领域上半年收入124亿美元,同比下降7.1%。曾经蝉联多年“药王”的修美乐(Humira,阿达木单抗)上半年收入75.53亿美元,同比下降25.2%。

伴随修美乐的专利到期,未来“药王”销售额仍将持续下滑,但好在艾伯维手里有另外两款产品IL-23单抗Skyrizi(瑞莎珠单抗)和口服JAK1抑制剂Rinvoq(乌帕替尼)强势补位。Skyrizi在2023H1全球销售额为32.43亿美元,同比增长48%;Rinvoq上半年销售额为16.04亿美元,同比增长51.7%,Skyrizi增长势头迅猛,有望成为艾伯维“修美乐”的继任者。

此外,除自勉领域,艾伯维神经疾病领域收入35.80亿美元(+13.8%),在2023H1的表现可圈可点,是艾伯维的自免、血液肿瘤、医美、神经疾病和眼科领域五大领域中唯一实现正增长的领域。神经领域的3款偏头痛新药B otox、Ubrelvy和Qulipta覆盖所有偏头痛人群,上半年的销售额分别为14.67亿美元(+13.5%)、3.48亿美元(+7.7%)、1.62亿美元。另外,艾伯维的Vraylar实现12.19亿美元的销售收入,同比增长32.7%,市场表现十分亮眼。

赛诺菲上半年营收增速最快

另外,赛诺菲是排名前十的MNC中在2023H1营收增速最高的,2023H1净收入201.87亿欧元,生物制药业务收入174.67亿欧元,同比增长4.1%,细分的疫苗业务贡献12.23亿欧元,同比增长9.1%。纵观赛诺菲的产品,Dupixent展现超级重磅炸 弹的风姿,半年即创收48.78亿欧元(约52.69亿美元),增长速度达36.7%,今年突破100亿美元大关已无悬念。

...........

总之,从2023H1各跨国药企的营收增速看,有5家实现营收正增长,5家营收负增长,相对于2022年全年增速基本为正而言,可谓是喜忧参半。虽所遇困难多有不同,但家家都有难念的经。但这对于沉浮药圈几十年甚至数百年的跨国制药巨头来说,短期承压都是常态。在面临挑战时,一边做减法(砍管线),一边做加法(并购)成了MNC们喜闻乐道的通用公式。

砍管线:取精华、剔糟粕

近年,多家跨国药企都在推动变革,通过剥离非核心业务,调整人才架构来压缩成本,应对市场变化,寻求新的增长点。

据悉, 2022年制药业务收入全球排名前10的大药企砍掉的管线超过50项。2023年,“管线瘦身”仍在持续,甚至比2022年更激烈。据不完全统计,2023H1辉瑞、BMS、诺华、罗氏、默沙东、GSK、阿斯利康等大药企合计砍掉了超50个管线项目,涉及ADC、CGT疗法、新冠药物、小核酸、疫苗和GLP-1等各个方面。

辉瑞在2023H1终止10多个研发项目,辉瑞在今年初时候曾表示,将缩小对罕见疾病和癌症的关注,未来计划在血液学和基因编辑等目前的重点领域加大投入。辉瑞在2023Q1中披露了一季度剔除的6个研发项目,其中5条为小分子药物,分别是:用于急性心力衰竭的APD418、用于血管阻塞的Temanogre、用于治疗雷诺氏综合征的Temanogrel、用于掌跖脓疱病和化脓性汗腺炎两种适应症的RIST4721。

罗氏一共终止了3条单抗类药物管线,均为Tecentrig组合药物,分别为:用于一线转移性尿路上皮癌的Tecentrig+chemo、用于二线非小细胞肺癌的Tecentriq+Cabometyx、用于二线her2阳性、PD-L1阳性转移性乳腺癌的Tecentriq +Kadcyla。

诺华决定“去伪存真”,终止继续开发管线中10%的非核心项目,以增强对心血管、血液病、实体瘤、免疫和神经科学这五个核心治疗领域的聚焦;GSK停止了Zejula在乳腺癌领域的研究,全力投入在GSK整个产品组合中约70%具有强大的人类遗传学。

此外,礼来终止TRPA1 拮抗剂在镇痛领域的研究;艾伯维终止ABBV-154在囊性纤维化上的研究;阿斯利康终止ALXN1840在威尔逊病领域的研究;BMS终止iberdomide在淋巴瘤上的研究;赛诺菲终止Tolebrutinib和atuzabrutinib在自身免疫病相关研究;渤健终止BIIB093在脑挫伤和大脑半球梗死领域的研究,及BIIB131在急性缺血性中风上的研究。

归根结底,跨国大药企2023H1继续大刀阔斧消减研发管线,为的就是聚焦更有前景的产品,保持竞争优势。

继续买买买,开启“花式”并购模式

好的产品是支撑企业在激烈的商业竞争中处于不败之地的武器。在医药行业整体下行,创新药研发内卷的当下,并购是跨国药企快速拥有拳头产品绕不开的路,因为通过并购,跨国药企一方面可以收揽被收购企业旗下重磅产品,丰富产品管线,另一方面可以获得被收购企业在药品研发方面的技术,提高跨国药企在该领域的地位。

根据公开数据,2022年全球并购浪潮此起彼伏,并购总额超过700亿美元,2023上半年,MNC的并购脚步更加急促。据不完全统计,2023上半年跨国药企并购案已超13起,累计金额超750亿美元,其中以辉瑞和默沙东的两起大金额并购案最为吸睛。

今年3月,辉瑞力败默沙东,以430亿美元天价收购Seagen,如愿拥有了Seagen的ADC平台,含Seagen大量的ADC相关专利及ADC技术,借此高调切入MNC们也趋之若鹜的ADC赛道,是当下的辉瑞在新冠产品增长乏力之后“未雨绸缪”的明智之举。

今年4月,默沙东斥资108亿美元,高价收购Prometheus,从而获得其溃疡性结肠炎(UC)、克罗恩病(CD)等炎症性肠病(IBD)和其他自免候选药物,以增强免疫领域的产品管线,成为上半年继辉瑞之后的第二大MNC并购案。Prometheus的拳头产品PRA023是TL1A抗体,在IBD适应症上表现亮眼,或将成为自免领域又一款重磅炸 弹产品,如此看来,默沙东未来将重点布局和拓展自身免疫病领域,储备“K”药和HPV疫苗外的下一张王牌。

此外,今年6月,礼来与诺华的两起并购也值得关注。诺华以35亿美元的总金额收购加拿大公司Chinook,将进一步巩固其在肾病领域的地位;礼来以24亿美元的金额收购了DICE Therapeutics(简称DICE),获得DICE的口服IL-17抑制剂DC-806等项目,补充现有的自勉领域的管线。

显然,MNC的并购方向更加多元化,不仅设计罕见疾病领域,还有免疫调节/治疗、慢病治疗、胃肠疾病、肾病领域。

回归MNC Top 10 的2023H1业绩,除辉瑞一家营收骤降,其余9家营收增幅均控制在正负10%以内,没有给2023H2留下太多的悲观情绪,相信下半年会有更多精彩发生。

参考资料

1. 各MNC二季度财报,半年报。

2. 《跨国药企“断腕”成趋势,精简管线背后逻辑何在?》思齐俱乐部,2023年7月14

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030