https://www.cphi.cn 2023-11-23 16:34 来源:药智头条 作者:米朵

随着疫情散去,部分研发和销售疫情相关产品的企业风光不再,对于疫苗企业,新冠如同一场“春秋大梦”,如今梦该醒了,生活该回归正轨,疫苗产业需向着全面多元化的方向发展,开拓非新冠疫苗的新业绩增量。

近日,智飞生物、万泰生物、康希诺、沃森、华兰疫苗、科兴生物等多家国产头部疫苗企业的2023中期财报相继出炉。从企业披露的业绩来看,上半年新冠影响逐渐消除,除个别企业,大部分企业努力已从新冠的红利中走出,逐步回归到其他板块品种的内生增长上。

新冠“抽离”困难,业绩颓势继续的企业

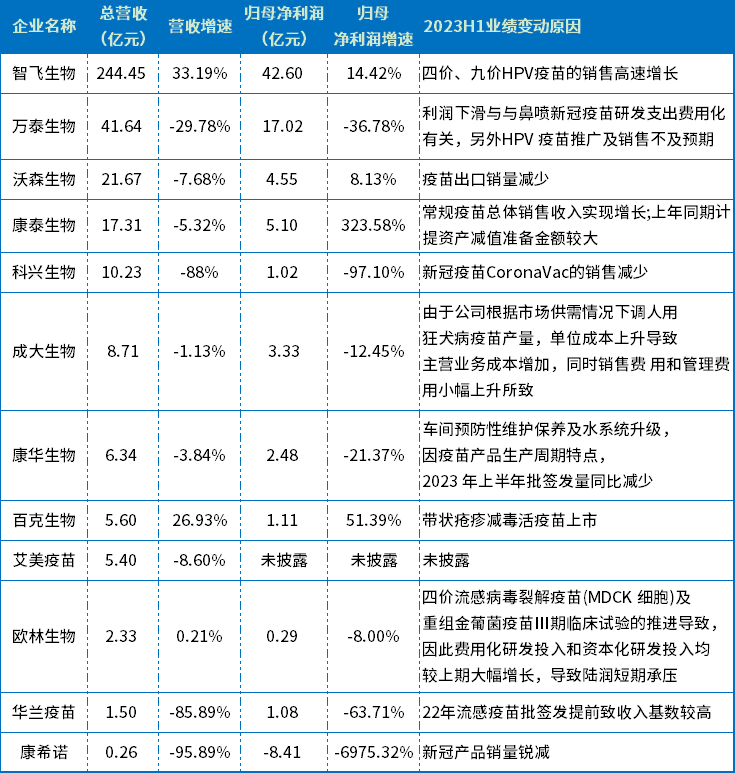

从统计的头部12家头部疫苗企业的2023H1业绩变动原因中,我们可以知道,目前,康希诺和科兴生物仍暂时未能从新冠的“退热潮”中走出。

科兴生物上半年的销售额为10.23亿元,而去年同期为87.35亿元,同比下降88%;上半年的净亏损为1.02亿元,而去年同期的净利润为57.53亿元,净利润盈转亏。

众所周知,靠着卖新冠疫苗,科兴生物2021年赚了1280.33亿元,同比增长7708.03%,归属母公司净利润560亿元,同比增长7571.97%,称霸新冠疫苗赛道。

2022年,科兴“失去”新冠光环,新冠疫苗滞销,业绩暴跌,全年营收14.93亿元,同比下降92.3%,净利0.88亿元,同比下降近100%。

2023H1,科兴营收持续下探,主要原因仍是新冠疫苗CoronaVac的销售减少,在经历了一年多的市场探索,科兴生物新冠疫苗以外的业绩增量仍未形成。

康希诺与科兴生物一样,都曾因新冠疫苗业绩扶摇直上,2016年至2020年期间,康希诺生物一直处于未盈利状态,5年累计净亏损金额高达8亿元之多,2021年康希诺生物凭借新冠疫苗“克威莎”,打了一个漂亮的翻身仗,成功摆脱亏损旋涡。

但2022年由于新冠疫苗需求量大幅下降带来收入明显减少,2022全年营收10.35亿元,同比下降75.94%;归母净利润-9.09亿元,同比下降147.51%。

2023年上半年营业收入共计约2590.78万元,相较去年减少约6.04亿元,下降95.89%。净利润方面,亏损约8.41亿元,下降约6975.32%,始作俑者还是源于新冠疫苗需求显著减少,另外2023H1还产生2.37亿元的新冠产品退货,更是雪上加霜。

不过好在,2023年上半年康希诺持续推进流脑疫苗产品的推广和市场导入,流脑疫苗产品实现流脑产品销售收入约为2.23亿元,去年同期约0.11亿元,同比增长约1996.88%。只是奈何这一增一降间的差距着实过大,光辉被掩。

综合而言,对于科兴生物和康希诺,想要尽快走出新冠困局,完善非新冠产品在研管线及拓展非新冠上市产品商业化虽势在必行,但仍道阻且艰。

HPV、带状疱疹、肺炎等疫苗接热棒

转头来看其余10家头部疫苗企业,除智飞生物、百克生物两家实现营收净利双增,其余企业营收与净利润数据也相对比较暗淡,各药企业都在试图寻找新的业绩增长点,HPV、带状疱疹、肺炎等常规疫苗接过热棒,走到前端,成为左右企业营收的新影响因素。

智飞生物:代理收入占比96.7%,再次扩大

在疫苗行业中,智飞生物一定是“泰山”般的存在,作为营收、净利双料TOP1,在上半年多数企业为营收发愁的时候,智飞生物依旧能保持强劲的增长势头,期间实现营收244亿元,同比增长33%,归母净利润43亿元,同比增长14%。

不过,智飞的营收增长仍是高度仰仗其代理业务,2023H1智飞生物代理业务收入达236亿元,同比增长41%,占上半年总收入的96.7%,相较之前又有所提升。

智飞生物作为默沙东HPV疫苗相关产品的国内唯一代理商,共代理5款默沙东的产品,包括四价HPV疫苗、九价HPV疫苗、五价轮状疫苗和23价肺炎疫苗和灭活甲肝疫苗,2023H1业绩增长主要由于四价、九价HPV疫苗占比提升,2023H1四价HPV和九价HPV疫苗分别批签发约626.67万支和1467.82万支,同比增长28.5%、57.85%,已经达到了去年批签发量的70%水平。

而另一方面,抛开代理业务,2023H1智飞生物6款自主产品收入仅8.6亿元,同比下滑48%,虽主要由于去年新冠疫苗仍贡献部分收入所致,排除相关其影响,业绩反而同比增长了1.78%,但是代理业务与自主业务间巨大的差距,也是智飞生物最容易暴雷的地方。

百克生物:带状疱疹疫苗助力业绩止跌回升

百克生物作为上半年第二家营收净利双增的疫苗企业,期间实现营业收入5.60亿元,同比增长26.93%;归母净利润1.11亿元,同比增长 51.39%。

较快增长主要是由于新品带状疱疹减毒活疫苗的快速放量,在Q1净利润仅1838万元的基础上,Q2近乎实现了破亿的净利润收入,自4月取得批签后,销售增长迅猛。

目前,百克生物在过去以水痘疫苗为主要营收基础上,逐渐向着如今以水痘疫苗+鼻喷流感疫苗+带状疱疹疫苗的多维度发展,一款带状疱疹疫苗的成功商业化让百克生物业绩止跌回升。

目前,国内市场共有2款带状疱疹疫苗获批上市,除百克生物的带状疱疹疫苗感维,另一款就是葛兰素史克的Shingrix,于2020年获批上市,据国联证券预计,国内带疱疫苗市场空间有望达271亿元,从市场竞争格局看,该领域短期内或无新入竞争对手,随着感维在国内的渗透率逐步提升,百克生物业绩有望进一步提升。

总结来看,凭借HPV和带状疱疹疫苗的成功,智飞生物与百克生物从两个不同的维度诠释了业绩增长的主要因素,但与之相反,万泰生物、科兴生物、康华生物、华兰疫苗等多家企业营收净利下降,却又给疫苗赛道填上了些许惆怅。

万泰生物:二价HPV疫苗销量下滑压低业绩

作为国内HPV疫苗的另一位主角,万泰生物2023年上半年营业收入约41.64亿元,同比减少29.78%;归母净利润约17.02亿元,同比减少36.78%,双降业绩令人稍有失望。

而据万泰生物表示,期间业绩不及预期,其中就有其二价宫颈癌疫苗“馨可宁”销量不及预期所致。

遥想当初,万泰生物的馨可宁上市后,迅速抢占市场份额,2020-2022三年间,市场份额占比分别为16%、65%、78%,一路飙升,2022年更是实现二价HPV疫苗批签发近3000万支,为疫苗业务板块创收84.93亿元,占总营收的75.93%。

但之后,随着沃森的二价HPV疫苗作为国产第二款获批上市,以价格战的策略大肆抢夺市场份额,万泰的馨可宁也开始了降价之旅。今年7月,万泰生物以116元/支的价格中标广东省HPV疫苗采购项目,相比曾经已“折价近半”。今年上半年,万泰生物的二价HPV疫苗销量仅突破千万支,而在去年同期,较去年下降了超过一半。

沃森生物:疫苗出口量减少影响营收,但“HPV+肺炎”双护航拉动净利增长

至于沃森生物,其2023年上半年公司实现营业收入21.68亿元,同比减少7.68%,而据公告内容显示,其业绩略有减少的主要原因主要是由于疫苗出口销量减少导致,从去年同期的2.16亿下降到千万级别,占营收比也从9.20%缩水至0.67%。

但据公开资料,沃森生物13价肺炎结合疫苗向摩洛哥出口的事情,今年7月上旬完成在手订单出口,相关收入预计将计入三季度经营业绩,从全年角度看,或许沃森生物出口订单量不一定会下降。

另外,业绩中另一项数据,即期间净利润4.55亿元,同比增长8.13%,也是一个好消息,而沃森生物上半年业绩保持增长的主要原因也是其核心疫苗产品批签发数据大幅提高所致,据统计沃森生物上半年合计获得批签发21,830,117剂,同比大幅增长230.04%。其中流脑系列的产品已全面恢复批签发;子公司玉溪沃森13价肺炎结合疫苗获得批签发463.7万剂,较上年同期增长24.29%;双价HPV疫苗获得批签发414.3万剂,较上年同期增长368.42%;23价肺炎疫苗获得批签发90.9万剂,同比增长117.48%。

康泰生物:肺炎疫苗迅速放量拉动业绩增长

2023年上半年,康泰生物实现营收17.31亿元,同比减少5.32%;但其归母净利润达5.1亿元,同比大增323.58%,我们知道,这相较于2022年的康泰来说,2023年上半年已经取得了超预期的优异业绩,尤其净利大增一时间惊呆众人。因为2022年,康泰生物曾因新冠疫苗销量大幅下滑,导致全年净亏损达到1.33亿元。

好在康泰生物非新冠疫苗的成长性不错。我们知道其常规疫苗产品有四联苗、乙肝疫苗、13价肺炎球菌多糖结合疫苗,2023上半年实现大幅增长,尤其新上市13价肺炎疫苗放量迅猛,成为净利大增3倍的重要因素,13价肺炎球菌多糖结合疫苗2023H1销售收入同比增长61.30%,另外23价肺炎球菌 多糖疫苗销售收入也同比增长64.19%。

在新冠产品市场大幅萎缩的当下,相对于科兴生物和康希诺,康泰生物快速走出新冠困境源于其常规疫苗的快速崛起,除已有的常规疫苗,康泰生物的冻干人用 狂犬病疫苗(人二倍体细胞)和水痘减毒 活疫苗,均已提交上市申请,获批在即。与13价肺炎疫苗一样,狂犬病疫苗也是康泰生物未来一款重磅疫苗品种。如此看来,没了新冠,康泰生物依然能“过得不错”。

...........

此外,成大生物、艾美疫苗、华兰生物等业绩多少有些下滑,但各家在新冠后时代,都在积极探索,努力做出调整,对于疫苗企业的发展,整体还是向好的。

企业加码研发,多元化布局产品线

新冠疫苗市场规模巨大,部分研发上市较快的企业已凭借新冠疫苗销售获取了充沛的现金流,新冠疫苗之后,相应国内企业由此获得的现金流可以反哺到企业的研发投入之中形成良性的正向循环,可为其在研管线的持续推进提供充足的资金支持。

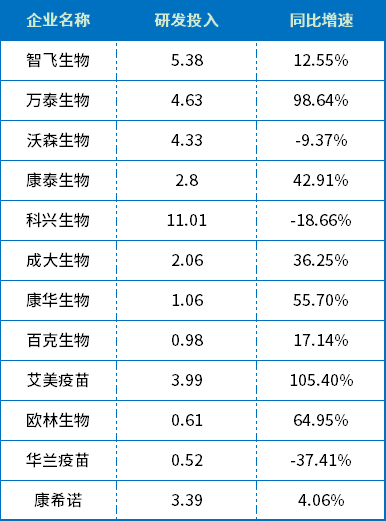

整个疫苗市场在不断改变,企业的研发实力或将决定其地位和所占市场份额。从2023上半年各企业披露的财报,我们不难发现,大部分头部疫苗企业都加大了研发投入,打造各自的疫苗产品梯队。

据统计,12家头部企业中,除沃森生物和华兰疫、科兴生物研发投入略微缩减,其余的9家均加大研发投入,而且2023H1研发投入同比增长超过50%就有4家,其中艾美疫苗、万泰生物研发费用同比增长约100%。

以万泰生物为例,上半年万泰研发投入4.63亿元,同比增长98.64%,研发和技术人员合计984人,占总员工比例为24%。我们知道,万泰的营收主力二价HPV疫苗在沃森等对手的竞争下,销售逐渐疲软,当下,九价HPV疫苗逐渐引领HPV市场的下一个风口,万泰生物加大研发投入,推进九价 HPV的研发。

目前,万泰的九价HPV疫苗III期临床主试验正在按计划进行观察和随访,已完成生产车间建设,正进行产业化放大生产研究工作;九价 HPV疫苗与佳达修9的头对头临床试验显示公司产品的免疫原性与佳达修9相当,并具有良好的耐受性,小年龄组桥接临床顺利进行中。

除了九价 HPV疫苗,万泰也深入推进其他常规疫苗的研发,其中20价肺炎疫苗的I期临床按计划顺利进行中;新型冻干水痘减毒 活疫苗(VZV-7D)完成 IIa和IIb临床试验的现场工作,正在进行 III期临床用疫苗的生产准备工作。

另外,2023上半年,康华生物研发投入1.06亿元,同比增长55.17%,用于布局 mRNA 疫苗平台、重组蛋白VLP疫苗平台、重组腺病毒疫苗平台、多糖蛋白结合疫苗平台、减毒活疫苗平台、灭活疫苗 平台、新型疫苗佐剂平台等多个创新疫苗平台。

智飞生物研发投入金额为5.83亿元,同比增加12.55%,研发人员数量提升至818人,较上年同期增长26%;目前23价肺炎疫苗和四价流感病毒 裂解疫苗已报产;人二倍体狂犬和病毒裂解疫苗已完成临床试验;四价流脑结合及15价肺炎结合等疫苗已进入临床三期。

..........

总之,对瞬息万变的疫苗市场,企业只有不断加强产品研发和创新,日渐完善的自研产品梯队,才能在激烈的竞争中脱颖而出。

2023下半场,疫苗企业新一轮的洗牌还将继续,我们期待更多精彩的成长亮点。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030