https://www.cphi.cn 2023-04-04 13:50 来源:药渡仿制 作者:赵言午

长春高新发布的2022年报显示营收126.27亿,同比增长17.5%,净利润41.4亿,同比增长10.18%,从营收和净利润来看,业绩还是不错的,然而长春高新却在着手剥离旗下房地产业务,拟转让高新地产100%股权。

长春高新旗下的高新地产2022年收入8.04亿,归母净利润0.64亿,净利润率为7.96%,而旗下另一家医药子公司华康药业2022年收入6.58亿,归母净利润0.31亿,净利润率为4.71%,相比华康药业,作为辅助副业的高新地产,利润高出华康药业不少,弃之是否可惜?

集采下的暗流涌动

长春高新业务颇为丰富,涉及基因制药、疫 苗、中药和房地产等四大块,看似掘金“矿山”较多,但其实含金量高的“矿山”只有一个且有“透水”风险,旗下子公司金赛药业2022年收入102.17亿,归母净利润42.17亿,分别为母公司长春高新的80.91%和101.86%,是长春高新业绩的绝 对性支柱。

金赛药业的产品涉及生长 激素、辅助生殖、妇科、医疗美容、成长发育等领域有近30款产品,然而除生长 激素外的其他众多产品大部分类似超市柜台最下层商品,“多了不多,少了没什么大影响”。据长春高新2021年5月投资者活动记录内容显示,金赛药业收入中,生长 激素粉针、水针和长效水针分别占8%-9%、70%和12%-13%,也就是说,生长 激素占其总收入的90%-92%,贡献了超90亿的收入,长春高新的命脉在金赛,金赛的命根是生长 激素。

资料来源:根据长春高新年报整理

生长 激素带来巨大利润的同时,也为长春高新埋下了较大的发展隐患,且威力不小。长春高新的股价2021年以来已跌去68%左右,刺激其股价下跌的最重要原因就是集采,用恒瑞医药孙飘扬对集采冲击的慎重态度就是“可能明天一个集采就归零了”,关于生长 激素的集采也正在推进,2022年已有广东联盟等地实际出台集采政策,在广东集采之初,长春高新股价就出现连续跌停,后又有浙江将集采生长 激素的传闻,股价也出现大跌。

每次生长 激素集采的任何风吹草动,都能引发长春高新在资本市场激烈表现,投资者关于生长 激素集采的关注度也从未消停过。此外,网上有质疑生长 激素存在小诊所大处方违规现象,据长春高新2021年5月投资者活动记录内容显示,生长 激素大概30%以下在公立医院销售,70%以上在其他合作医疗机构销售,尽管长春高新表示合作医疗机构均合法合规且有资质,但行业监管缺失也是或多或少存在,此外,关于生长 激素滥用的报道也一直都有。

处在集采和滥用双重风口下的生长 激素,看似在2022年有25%的收入增长,但“透水”风险实在太大,一旦出现“险情”,业绩很可能轰然式崩塌。

开弓没有回头箭

其实不管是集采,还是滥用,业绩过度依赖生长 激素本就是畸形的产品结构,而长春高新也在试图改变这一困局,研发管线在向妇科用药、肿瘤、疫 苗等倾斜。

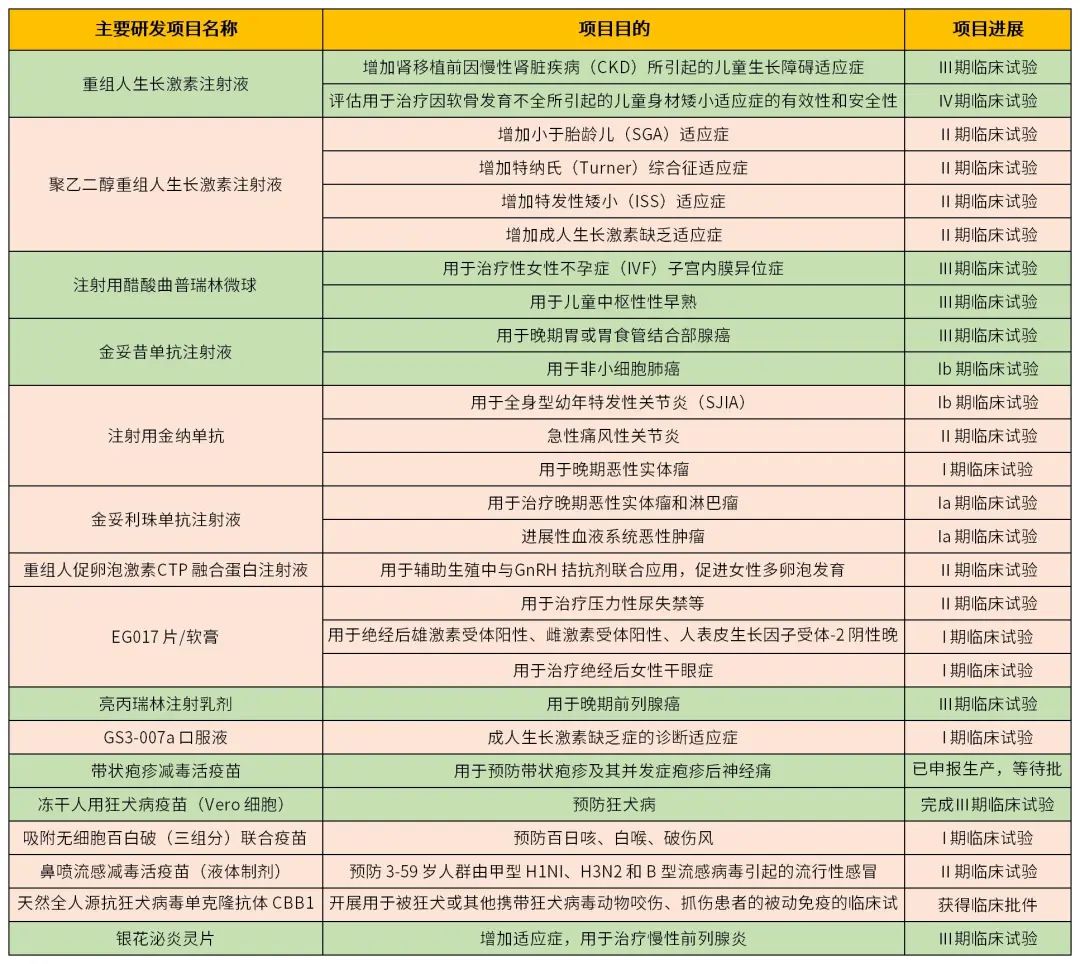

据长春高新2022年报显示,其重点研发的项目有27个,涉及17个产品(EG017分为片/软膏两个产品),其中包括2个生长 激素产品,从近年来的管线布局上看,长春高新在扭转重磅产品单一结构的策略上采取的是“挖掘重磅产品价值+培育新产品”,值得一提的是,在生长 激素价值挖掘方面,获批的适应症已增至12项,此外,还计划2023年在美国启动Ⅲ期临床试验,向海外拓展。

资料来源:根据长春高新年报整理

对重磅产品的价值挖掘一方面可以确保短期内业绩不受“双重风口”大的影响,另一方面也为其他产品的“接力”赢得时间,但要实现产品结构调整除了需要时间,更需要的是钱。

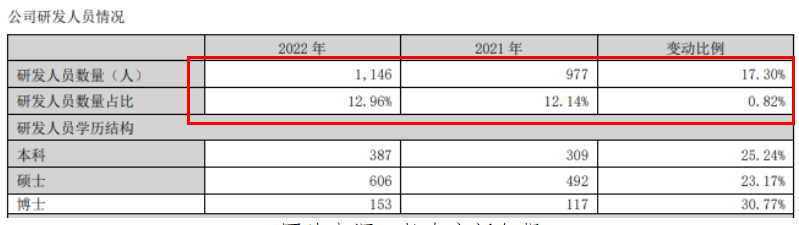

长春高新2022年研发费用首次突破10亿达13.58亿,同比增52.26%,2021年研发费用也同样高增长达86.37%。值得一提的是,2022年研发人员增加17.3%,但研发人员占比与2021年没有太大变化,可以看出长春高新近年来在研发上是很拼的。然而,长春高新母公司2022年期末现金及现金等价物余额10.91亿,而2021年期末还有22.64亿,下降幅度达51.81%。

图片来源:长春高新年报

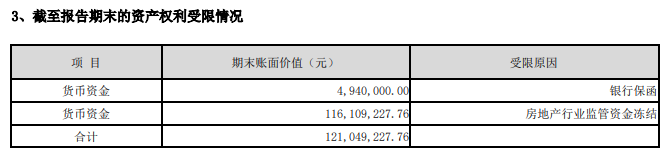

辅助业务虽能赚点小钱,但“惹祸”也不含糊,截至2022年底,长春高新有1.21亿资金受限,其中1.16亿因房地产业务冻结,而受房地产市场下行及行业周期多重因素影响,在建楼盘建设、销售工作有两次停盘。

图片来源:长春高新年报

此外,处处都要钱来“填”,因百克生物销售回款减少,金赛药业销售收入增加,应收账款增加,导致经营活动产生的现金流量净额同比减少15.14%,应收账款也由2021年的14.21亿增至2022年的21.97亿,增幅达54.61%。

在面临最大“金矿”未来可能“透水”的危机时刻,只能赚点小钱且还“操心”的房地产业务也就显得有点累赘了,据公告显示,高新地产截至2022年6月30日未经审计总资产为65.64亿,净资产为16.32亿,若按净资产加上些许市场潜在价值出售,就算保持目前研发费用的高增长,出售资金也能让长春高新在未来一段时间“不差钱”。

解铃还须系铃“人”

超90亿收入的重磅产品岂是想有就有,即便是舍得投钱研发,也有失败风险,寄予厚望的产品能否在未来发生“透水”事件时,为业绩保驾护航?

长春高新2022年以来获批上市的产品有金赛药业的注射用醋酸西曲瑞克和百克生物的带状疱疹疫 苗等,据国家药监局查询,醋酸西曲瑞克获批的药企一共有4家,分别为金赛药业、健友生化、翰宇药业以及法国的皮尔法伯。

另据药渡数据显示,醋酸西曲瑞克2021年国内销售额为3.01亿,分别由皮尔法伯和翰宇药业各占99.97%和0.03%的份额,而翰宇药业于2018年获批为国内首仿,但国产醋酸西曲瑞克上市以来依然被进口占据绝 对的市场。值得注意的是,2021年8月翰宇药业将注射用醋酸西曲瑞克的上市许可及相关知识产权转让给辉凌制药,转让价格合计0.38亿。

图片来源:药渡数据

无论是醋酸西曲瑞克国内市场规模,还是国产醋酸西曲瑞克的竞争格局,都能看出金赛药业的醋酸西曲瑞克短期内不能创造太大收入。

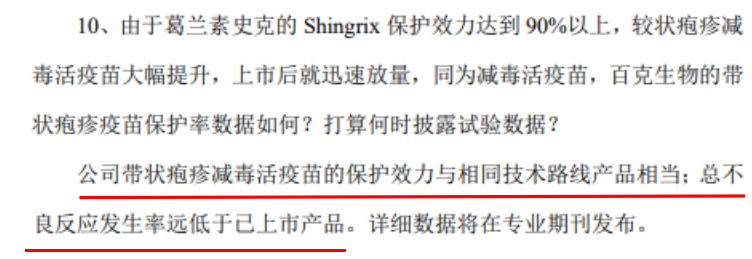

而百克生物的带状疱疹疫 苗似乎有挑“大梁”的能力,因其打破了进口疫 苗的垄断,是国产首 个带状疱疹疫 苗。值得注意的是,之前全球已获批的2款带状疱疹疫 苗,分别为默沙东的Zostavax和葛兰素史克的Shingrix,Shingrix技术路线为基因重组疫 苗,有效率达90%以上,高于Zostavax在50-59岁老年群体中的69.8%有效率,上市后就蚕食了Zostavax的市场,目前Shingrix已在国内获批上市。

百克生物的带状疱疹疫 苗和Zostavax是同一技术路线,据百克生物公告称,保护效力与同技术路线产品相当,总不良反应率远低于已上市产品,言下之意就是保护率跟Zostavax一样,不良反应要比Shingrix低。

图片来源:百克生物公告

此外,据百克生物2023年3月30日投资者活动记录内容显示,带状疱疹疫 苗在福建中标价为1369元/支,而Shingrix每针1600元左右,接种成本在3200元左右,在接种成本上,百克生物的带状疱疹疫 苗因一针疗程要比Shingrix优惠的多,但因Shingrix的90%高保护率,仅靠低价和低不良反应,一时难以判断两者到底谁能赢得市场“芳心”。据笔者分析,带状疱疹疫 苗属于自费疫 苗中的较高端疫 苗,既然选择接种,就是经济承受力较好,不太在乎接种成本,且作为成人,对于不良反应的忌惮心理要远低于儿童,因此Shingrix对百克生物形成较大的威胁。

值得注意的是,据美国CDC官网显示,2023年3月1日Shingrix的合同价为104.53美元,按最新汇率为718人民币,仅为国内价格的44.88%,意味着Shingrix有较大的降价空间,这也是对百克生物的潜在威胁。

图片来源:美国CDC官网

此外,国内对带状疱疹疫 苗的重视程度较低,2022年带状疱疹疫 苗仅批签发7次,另据申万宏源研报显示,截至2022年9月底,Shingrix在国内50岁以上人群中接种率仅为0.23%,或许在国产疫 苗的低接种成本以及接种最小年龄拓展至40岁的刺激下,国内带状疱疹疫 苗市场规模有一波爆发性扩大,但因50岁以上群体才有5‰左右的发病率,让大众像对待HPV疫 苗一样接受带状疱疹疫 苗显然是不可能的。

预计3-4年内,百克生物带状疱疹疫 苗为国产独家,虽然也在布局重组带状疱疹疫 苗,但目前还处在临床前阶段,面对Shingrix的威胁,加上国内大众不太重视的市场,百克生物能否顺利进行国产替代还不能过早下结论。

图片来源:百克生物年报

看来,只有靠“人”多力量大来完成对重磅产品生长 激素的接力,长春高新管线中临床项目有Ⅲ期及以上的产品达7个,分别为重组人生长 激素注射液、注射用醋酸曲普 瑞林微球、金妥昔单抗注射液、亮丙 瑞林注射乳剂、带状疱疹减毒活疫 苗、冻干人用狂犬病疫 苗(Vero细胞)、银花泌炎灵片。

值得一提的是,金妥昔单抗注射液用于治疗急性髓系白血病(AML)已获美国FDA孤儿药资格认定,但生长 激素的近百亿业绩并不是仅靠一款孤儿药就能完成替代的。

哪里可能“透水”补哪里,在管线布局中,长春高新正在开展聚乙二醇重组人生长 激素的成人生长 激素缺乏症临床试验,国际市场中成人生长 激素约占总份额的60%-70%,且欧美生长 激素市场更趋向于成人,解铃还须系铃“人”,再创一个成人生长 激素百亿市场,或许才是最终能够支撑长春高新调整单靠生长 激素的“护身符”。

参考来源

长春高新公告及年报

百克生物公告及年报

每日经济新闻《长春高新净利润被子公司金赛药业反超 “单一变多元”压力下研发费用破10亿》

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030