https://www.cphi.cn 2024-01-02 09:54 来源:药智头条 作者:弎

2023年即将过去,对于多数行业而言,2023年注定是不平凡的一年,是复苏之年,更是变革之年。

此处变革,不仅是指在疫情逐渐远离的当下,人们开始走向烧烤摊,走进电影院,走去旅游区;更是在“新冠疫苗”突破之后,2023年有了属于自己的“顶流热搜”,尤其是医药领域。一者,司美格鲁肽火圈全球医药圈,glp-1成了毫无疑问的“流量”代表;二者,ADC领域全球BD交易频繁,也是2023年医药出海最 具代表性的领域。

可GLP-1与ADC,为何会在今年突然爆火?两者之间又是谁要更胜一筹?

GLP-1与ADC

在2023年注定拥有不平凡

GLP-1:2023年十大科学突破之首

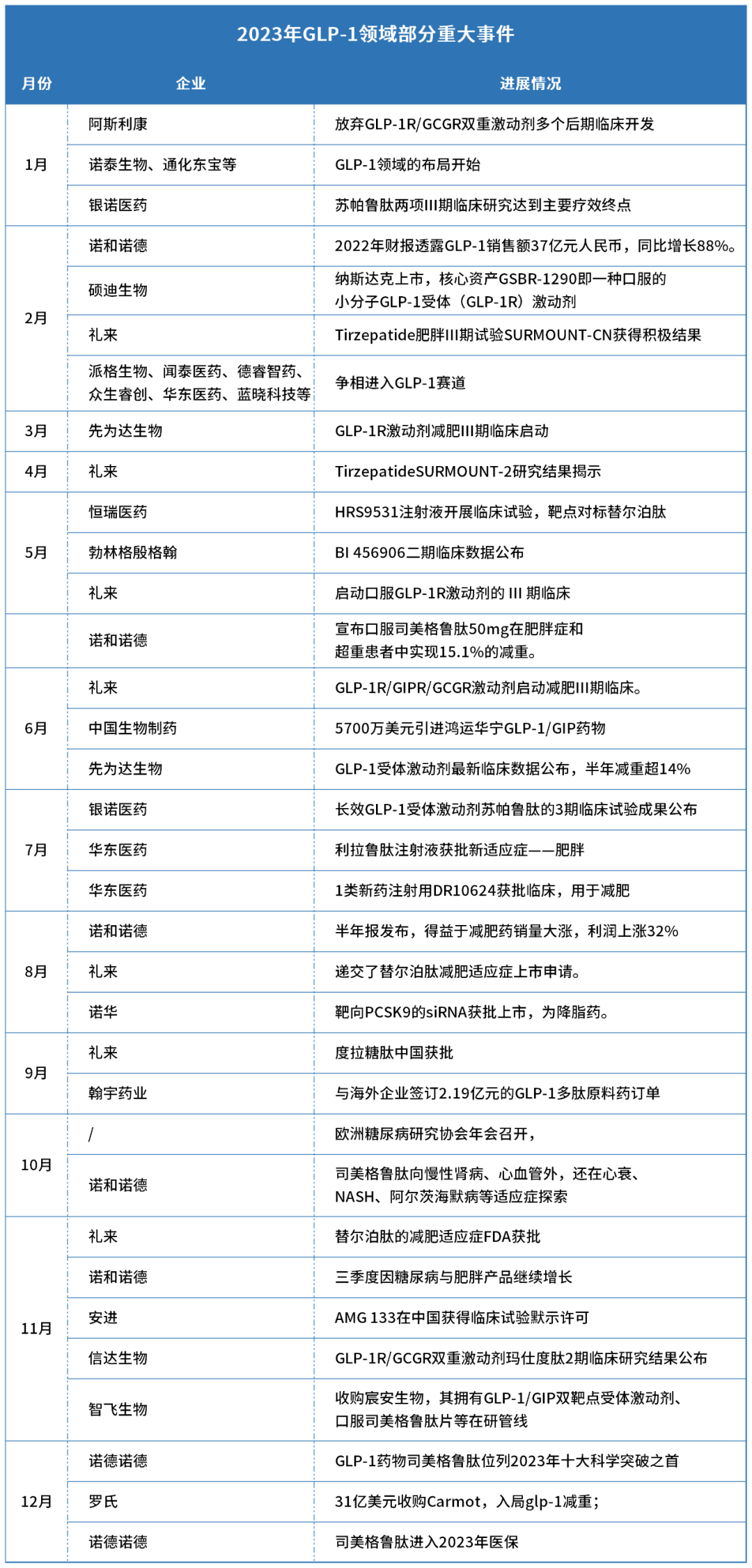

如果说2023年哪个赛道、哪类药物被热炒,那么答案绝 对是GLP-1,神药初显雏形,就预示了全球制药内卷的局面,从质疑,到理解,再到加入,让人真正体会到了“神药”的真正魅力。

数据来源:公开数据整理

glp-1作为贯穿全年的热点,确实与近两年里新药行业处处透出的“寒冬”显得格格不入,尤其是步入2023年之后,随着多肽药物市场蓬勃发展,巨大的供求不平衡之下,以GLP-1为首的多肽药物研发与生产需求持续增大,几乎让产业链上的所有成员都认为自己能从中分得一杯羹。

2023年12月15日,知名学术期刊《科学》杂志的年度十大科学突破如期而至,GLP-1类药物成为年度科学突破之首,众望所归,充分符合其在2023年里贯穿全年的事件趋势。

不过就目前而言,海内外对于GLP-1的热点属性还是有着本质的不同,毕竟就创新药单品,诺和诺德和礼来已占据了市场近90%GLP-1R的份额,先发优势明显。并且两者GLP-1产品在减重有效性与安全性上已经几乎达到了极限,国内很难再有所突破,这就给恒瑞、华东医药等GLP-1后来者带来了前所未有的压力,反而是诺和诺德和礼来GLP-1专利到期后,生物类似药成为国内现阶段的主要发力方向。

ADC:超越小分子,成最 佳出海类型

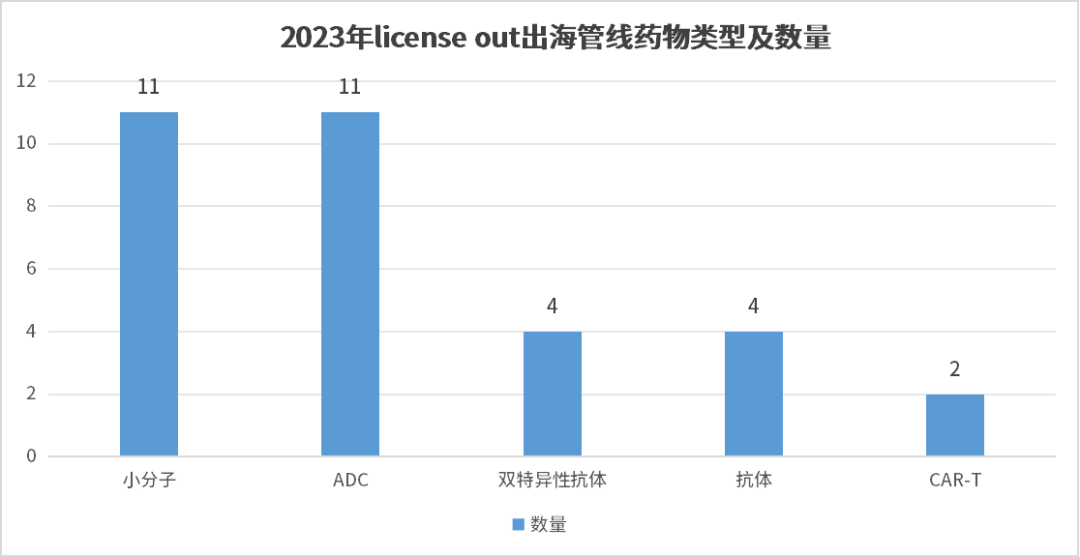

与2023年的新药寒冬的另一个对比,即国产创新药2023年密集完成授权出海合作,不仅在授权费用上占据了BD授权金额历史TOP20榜中的9项,近50%的比例,并且在靶点、治疗领域以及药物类型上全面开花,尤其是药物类型上,ADC以绝 对的优势成为2023年出海最多的类型,足见2023年的ADC火热程度。

数据来源:公开数据整理

统计2023年license out药物类型及数量,可以发现2023年出海管线中ADC已成功超越小分子药物成为年度出海数量最多的药物类型,其次才是小分子、双特异性抗体/抗体与car-t。

数据来源:公开数据整理

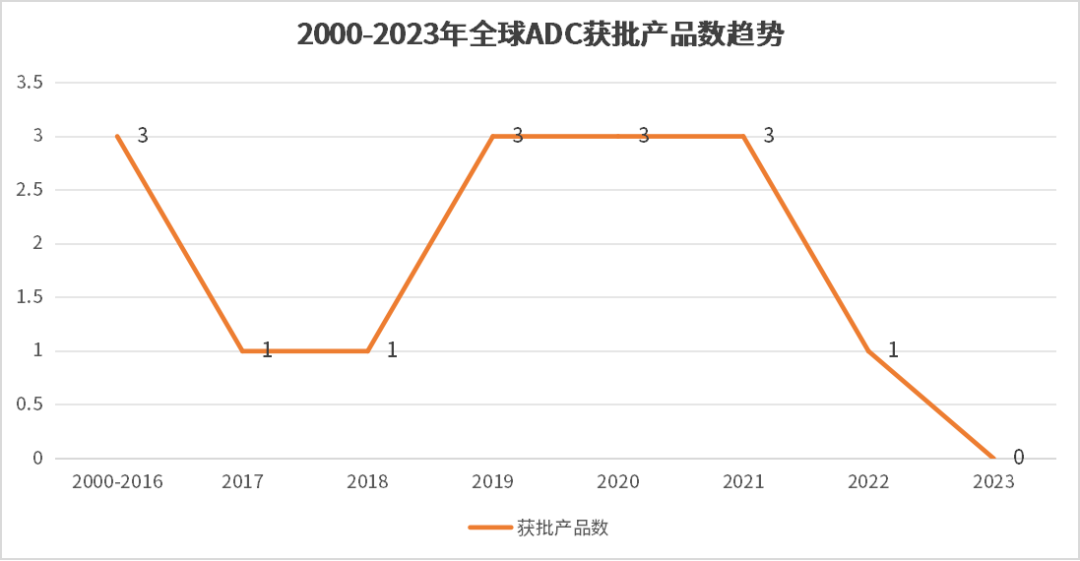

但另一方面,虽说ADC出海数量上有了质的突破,但在ADC新药获批上,却呈现出截然相反的场景,2022年仅有一款ADC获批,2023年更是无一款ADC新药获批。

数据来源:药智数据、公开数据整理

对此,有关专家表示,这或许是药物获批较强的阶段性导致,2019至2021年间只是ADC领域新药获批集中爆发的第一个阶段,之后的在2022年与2023年力量积蓄之下,未来2~3年或将会是ADC药物的第二个集中爆发的阶段。

GLP-1与ADC

谁将推动行业2024年业绩?

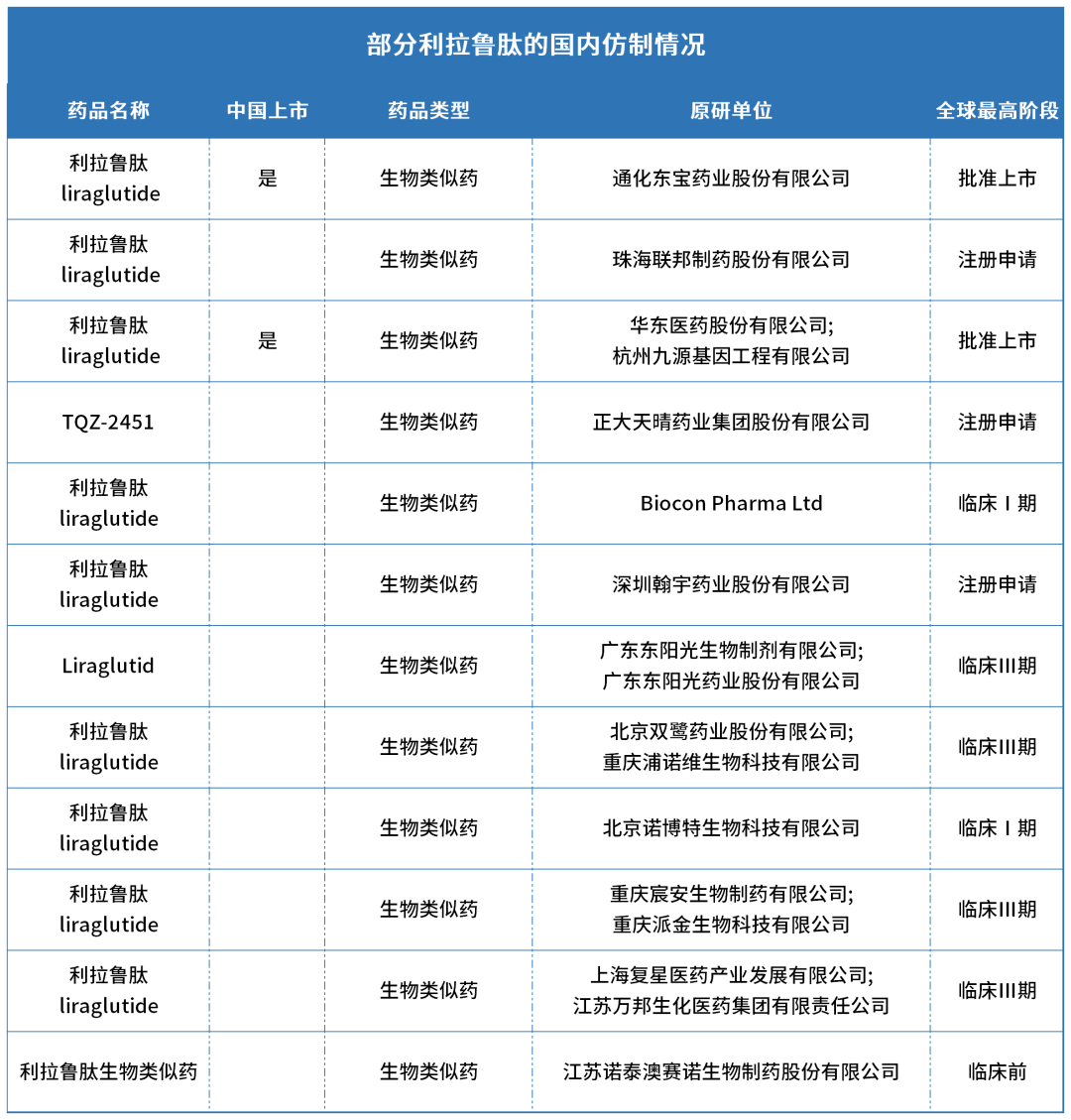

对于GLP-1而言,从市场角度来讲,随着利拉鲁肽与司美格鲁肽在中国的专利分别于2024年与2026年到期,预计未来GLP-1减重药物市场竞争将变得更加非常激烈,2024年开始的三年间将是国内仿制药(生物类似药)集中上市的阶段,粗略估计绝不少于20款。

如此一来,对于部分已上市的原研药企而言,销量下降或许已是大概率事件,而对于国内生物类似药的企业而言,则是抢占本地市场的绝 佳机会。

数据来源:药智数据

图片来源:Capvision

对于ADC而言,2019年DS-8201获批上市之后,凭借其强大的药物设计、惊艳的临床数据,获批适应症更迭迅速,目前已遥遥领先国内众多ADC,成为压在国产ADC企业头上的一座大山。

但就算如此,国内ADC领域近几年的成绩也确实是有目共睹,其中也并非所有管线、技术都源于FIC,至少就目前而言,国内大多数ADC企业都是在如第一三共等大佬的技术平台基础上进行优化改造,事实证明其也不失为一条好出路。

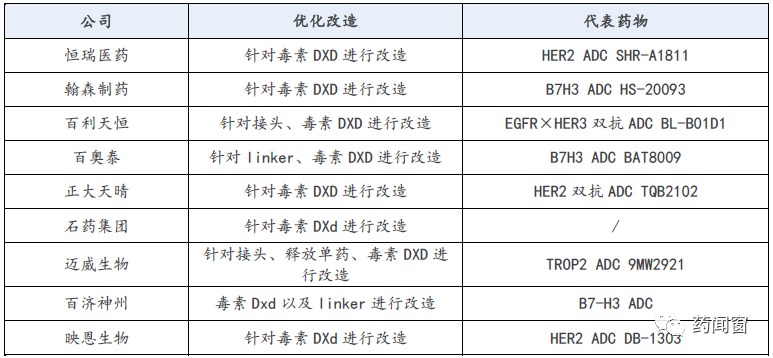

目前,国内ADC企业的研发方向主要分为“优效低毒”及“平台化进行多靶点拓展”两者,前者顾名思义,就是将脱靶毒性研究转向在靶毒性研究,针对如DS-8201这样优秀的ADC产品,放弃对Linker与抗体端的优化,转而针对毒素DXD、接头进行改造,以获取低毒高剂量的临床优势,如图1;而后者则是围绕着多靶点进行探索,一方面目前尚有众多如B7H3、Her3、LIV-1等靶向未成药,另一方面还有如百利天恒的EGFR/Her3等“双抗 ADC”的拓展方向,目前全球双抗ADC临床项目中近一半来自国内药企。

国内ADC管线优化改造方向

图片来源:药闻窗

整体来看,ADC领域相较大多数医药领域而言,反而与海外创新药之间差距更小,在不断地摸索创新过程中,中国ADC企业也找到了属于现阶段企业发展的规律,而这项规律大概率会在2024年继续保持,未来一年与其妄想创出独属于中国的FIC,不如好好做好手上一系列优化工作,以合作的形式渐渐积蓄力量。

小 结

其实,对于如今的医药产业而言,全球TOP20MNC药企当中,几乎尽数都握有了ADC管线,而继人人都想要拥有一个ADC之后,人人都必须拥有一个GLP-1已经成为当下医药企业中新的流行时尚,至少MNC中已经过半企业开始了GLP-1。

而对于GLP-1与ADC,无论过去、现在以及未来,聪明人往往不会只做选择,而几乎一致地选择了“全都要”。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030