https://www.cphi.cn 2024-02-05 14:13 来源:药智网 作者:抒扬

全球核药版图,正在悄悄发生改变。

近日,诺华公布2023年业绩,全年净销售额454.4亿美元,同比增长10%,核心营业收入增长18%,净收入为86亿美元。

值得注意的是,诺华旗下2款核药Lutathera和Pluvicto在2023年总销售额突破15亿美元(折合人民币114亿元),诺华成为第一批“吃螃蟹”的企业之一。

百亿「核药捕手」一鸣惊人,诺华如何拿下硬骨头?

01

拿下114亿,

诺华引领核药狂潮

核药主要分为诊断用放射 性药物和治疗用放射 性药物两大类,治疗类放射 性药物可以通过核素对病变组织进行选择性和靶向性治疗。

在早期的的发展中,放射 性药物一直主要作为重要的癌症诊断药物被开发使用,诊断性核药占据80%以上市场,治疗性核药受限于上游核素产能,以及较为严格的审批流程和使用条件,仅占比16.6%。

目前,核药细分赛道中的放射 性核素偶联药物(Radionuclide Drug Conjugates,RDC)成为研发热点。

诺华是RDC领域的 王 者,2016年后全球已有11款RDC药物获批上市,其中5款药物为诺华公司产品,且诺华的Lutathera和Pluvicto是唯一2款用于治疗的RDC药物[1]。

Lutathera于2018年1月26日被FDA批准上市,用于治疗生长抑素受体(SSTR)阳性的胃肠胰神经内分泌肿瘤患者。

Lutathera在上市首年销售额达到了1.67亿美元,2019年增长到4.41亿美元,2022年营收为4.71亿美元,2023年销售额增长至6.05亿美元[2]。

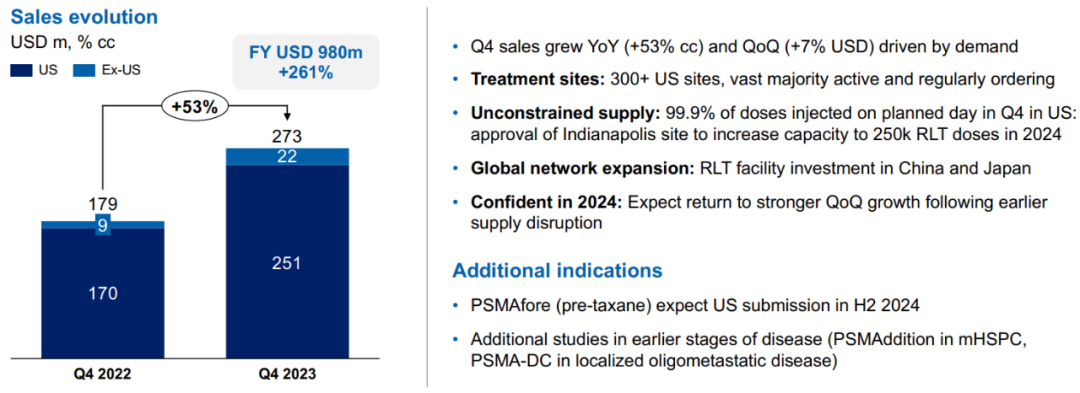

Pluvicto显示出比Lutathera更强的销售爆发力,在产能受限的情况下,Pluvicto上市首年即实现2.7亿美元销售额,2023年销售总额达9.8亿美元,同比增长261%(图1)[2]。

图1 Pluvicto销售额

图片来源:诺华2023年财报

Pluvicto于2022年3月23日被FDA批准上市,用于治疗PSMA阳性mCRPC(转移性去势抵抗性前列腺癌)患者,成为了全球首 款靶向PSMA的放射 性配体疗法。

Pluvicto药物是采用了的放射 性粒子核素Lu-177,与传统的癌症治疗方法相比,Lu-177治疗方法具有许多优势:它可以最大限度地减少住院时间;选择性好,仅影响病理灶,而不影响健康组织;杀伤能力强,该药物的活性成分会影响不同位置的癌细胞,不仅可以对抗原发性肿瘤,还可以对抗转移癌细胞。

这也使得Pluvicto在临床试验中也取得优异的效果。在Ⅲ期VISION临床试验中,针对mCRPC患者,使用Pluvicto+标准疗法的中位总生存期为15.3个月,而对照组为11.3个月,中位总生存期延长4个月[3]。

2023年10月份,诺华公布了Pluvicto的III期PSMAfore试验积极数据:PSMAfore达到了无影像学进展生存期(rPFS)主要终点,HR为0.411,与对照组相比,Pluvicto组的中位rPFS增加了一倍以上,达到12个月[4]。

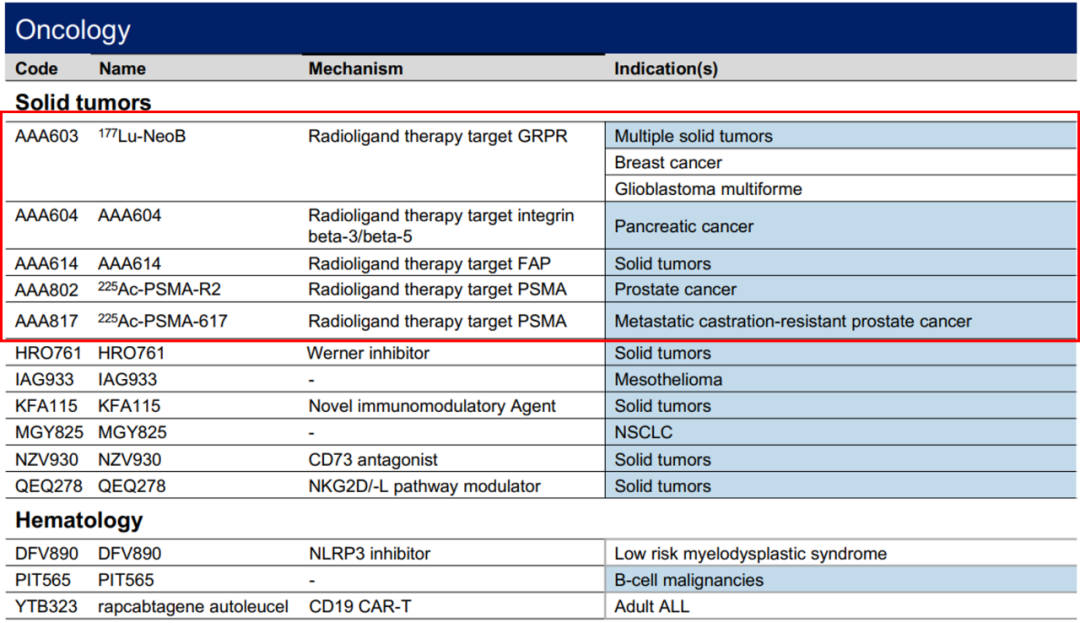

除了已上市的Lutathera和Pluvicto,诺华还有几款处于临床1期的RDC药物177Lu-NeoB、225Ac-PSMA-R2和225Ac-PSMA-617等(图2)[2]。

图2 诺华肿瘤领域临床1期管线

图片来源:诺华2023年财报

Pluvicto亮眼的销售额,也促使全球药企纷纷加入布局RDC药物,抢夺这一块蛋糕,如罗氏、礼来和BMS于2023年先后收购或合作进军核药领域。

02

不止于核药,

全面围猎乳腺癌赛道

Kisqali是诺华肿瘤领域的重磅药物,相继于2017年3月和2023年1月在美国和中国获批上市,与芳香酶抑制剂联用一线用药治疗HR阳性以及HER2阴性的绝经后晚期转移性乳腺癌女性患者,Kisqali在获批之前已获得突破性疗法和优先审评认证。

作为目前国内唯一获批晚期一线绝经前适应症的CDK4/6抑制剂,Kisqali将为中国绝经前和围绝经期HR+/HER2-晚期乳腺癌患者提供一种新的治疗选择,并带来更长生存期和更优生活质量的希望[5]。

此前,Kisqali的MONALEESA-2试验结果显示:中位随访6.6年后,Kisqali组334例患者(54.2%)中有181例死亡,安慰剂组334例患者中有219例死亡(65.6%)。

与安慰剂加来曲唑相比,Kisqali联合来曲唑显示出显著的总生存获益。Kisqali联合来曲唑组的中位总生存期为63.9个月,安慰剂加来曲唑组为51.4个月,生存获益超过12个月[6]。

2023年12月份,诺华公布了Kisqali的III期NATALEE试验的最新侵袭性无病生存期(iDFS)分析结果:与单独使用标准内分泌治疗相比,Kisqali辅助联合非甾体芳香化酶抑制剂治疗可使II期和III期HR+/HER2-早期乳腺癌患者的疾病复发风险降低25.1%[7]。

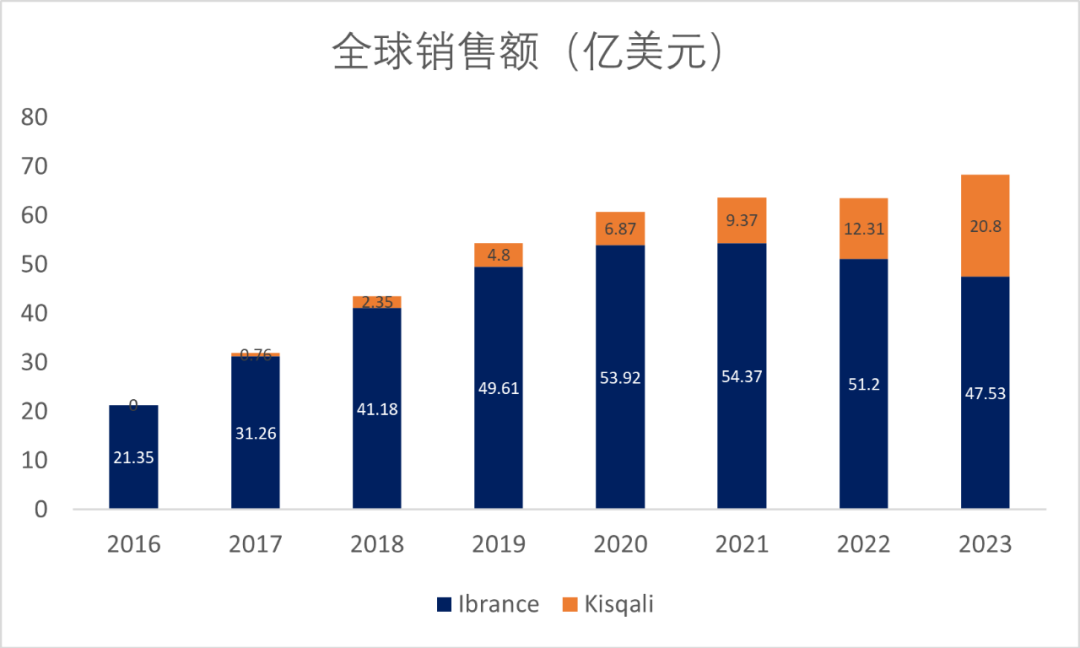

Kisqali是除辉瑞的Ibrance之外第二款上市的CDK4/6抑制剂,凭借优秀的疗效和不断获批新的适应症,Kisqali销售额逐年上市,2023年销售额同比增长75%至20.8亿美元,而Ibrance占比受专利到期以及Kisqali等其它CDK4/6抑制剂等影响有所下滑(图3)。

图3 Ibrance和Kisqali销售额

图片来源:辉瑞、诺华财报

03

攻城自免领域,

BTK抑制剂“打头阵”

BTK抑制剂在血液瘤领域取得巨大成功,尤其是伊布替尼,曾在2021年达到97.8亿美元销售额峰值。

截至目前,全球已有6款用于治疗血液瘤的BTK抑制剂获批上市,老靶点新用途,很多药企在积极开发BTK抑制剂在自免领域的应用。

然而BTK抑制剂在自免领域的开发并不顺利,制药巨头们接连碰壁,好在诺华的Remibrutinib在治疗慢性自发性荨麻疹(CSU)的两项3期REMIX-1和REMIX-2均达到主要终点,给BTK抑制剂进军自免领域打了一针强心剂[8]。

CSU是持续6周或更长时间的慢性荨麻疹的医学术语,其根本原因是内部而不是外部暴露于任何过敏原。CSU影响全球4000万人,其特征是瘙痒的荨麻疹(风团)和/或深部组织肿胀(血管性水肿),可发生在面部、喉咙、手和脚。患者可能会在发生荨麻疹的皮肤上出现灼热、刺痛和酸痛,从而严重影响他们的生活质量。

H1-抗组胺药是CSU的一线治疗药物,然而大约60%的患者仅使用抗组胺药无法充分控制,并继续忍受CSU的痛苦症状。

BTK抑制剂作为对抗组胺药效果不好的患者的另一种选择,Remibrutinib如果获批有可能成为在十年内首 个新的CSU疗法。

不止Remibrutinib勇闯自免领域,很多BTK抑制剂都在探索自免疾病,如赛诺菲的两款BTK抑制剂Rilzabrutinib和tolebrutinib都处于临床3期,分别用于治疗特发性血小板减少性紫癜、多发性硬化症等(表1)。

表1 部分临床在研的用于治疗自免疾病的BTK抑制剂

数据来源:药智数据、各大公司官网等公开资料

04

结语

2023年的诺华业务进行了大调整,剥离了仿制药业务,专注于创新药领域,临床管线遍布肿瘤、自免领域、心血管疾病等,抓住了核药的机遇,在RDC领域处于领先地位。

同时,诺华也公布了2024年指引,净销售额预计将实现中个位数增长,核心营业收入预计将实现高个位数增长,预计2023-2028年净销售额将以5%cc的复合年增长率增长,到2027年核心销售额将增长~40%。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030