https://www.cphi.cn 2024-02-26 13:31 来源:药渡Daily 作者:赵言午

肿瘤免疫细胞疗法包含CAR-T、TCR-T、TIL和CAR-NK等多个疗法,CAR-T作为首 个打开市场之门的破局者,是肿瘤免疫细胞疗法赛道上最热门的分支。

近日,Iovance Biotherapeutics的Lifileucel许可申请(BLA)获美国FDA加速批准,用于PD-1/PD-L1治疗PD-1治疗后进展的晚期黑色素瘤,成为全球首 款获批的TIL疗法,一时间让业界对肿瘤免疫细胞疗法的关注,由CAR-T转移到了TIL。

在TIL的逼近下,CAR-T未来还有无生存空间?

比技术

姜还是老的辣

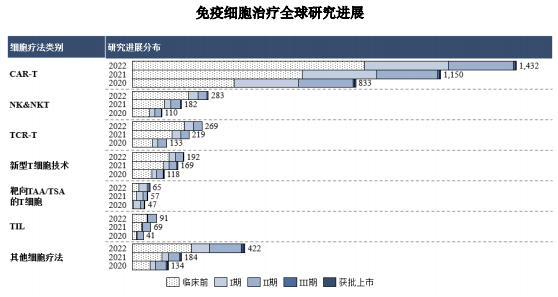

自全球首 款CAR-T产品Kymriah获批至今已过将近7年,在这段时期,CAR-T研发热情一直处于高峰,据Nature Reviews Drug Discovery文稿显示,截至2022年4月,全球共有2756项处于不同临床阶段的免疫细胞治疗产品的研发,其中,CAR-T一马当先,成为免疫细胞疗法中最耀眼的存在。

图片来源:恒润达生招股书

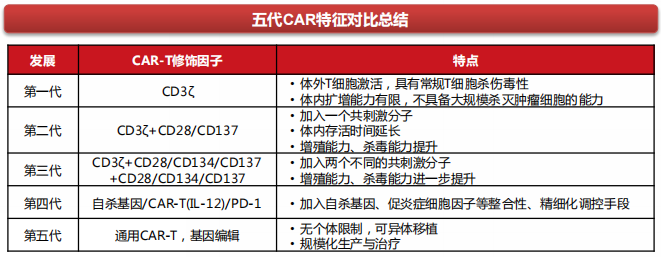

最成熟的技术,没有之一。目前全球获批上市的CAR-T产品,如Kymriah、Yescatra和Tecartus等,均为第二代CAR-T,但其实CAR-T技术已发展至第五代,第五代CAR-T为“现货”通用型CAR-T,无个体限制,可异体移植,能实现规模化生产和治疗,值得一提的是,通用型CAR-T早已被推向临床阶段。

图片来源:西南证券

北恒生物的CTA101是国内首 个IND获批的通用型CAR-T产品,据药渡数据显示,目前处于1期临床阶段,探索性临床研究(IIT)数据显示,6例既往经重度治疗患者,5例获得MRD阴性完全缓解(CR),CR率为83.3%,2例获得长期缓解,且安全性良好,未发生剂量限制性毒性(DLTs)、移植物抗宿主病(GvHD)和神经毒性及基因组编辑相关不良事件。

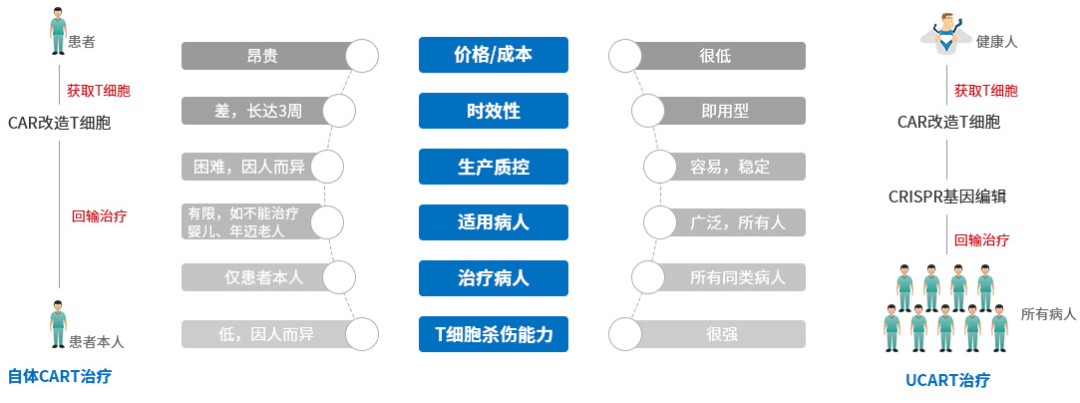

最重要的是,通用型CAR-T无需配型,即时使用,能显著降低患者治疗周期,与疾病进展争抢时间,且能降低治疗成本,撕下数百万一针的昂贵标签。

图片来源:北恒生物官网

反观TIL疗法,暂且先不谈疗效,仅从技术发展上,其落后CAR-T较远。作为全球首 个TIL产品获批的拥有者,Iovance Biotherapeutics已成为TIL疗法领域的领导者,其也在极力更新TIL技术,缩短制备周期,据其研发管线显示,进入临床阶段的第三代TIL产品LN-145 Gen 3虽然能缩短制备周期,但也要16天时间,且并不属于通用型。

图片来源:Iovance Biotherapeutics官网

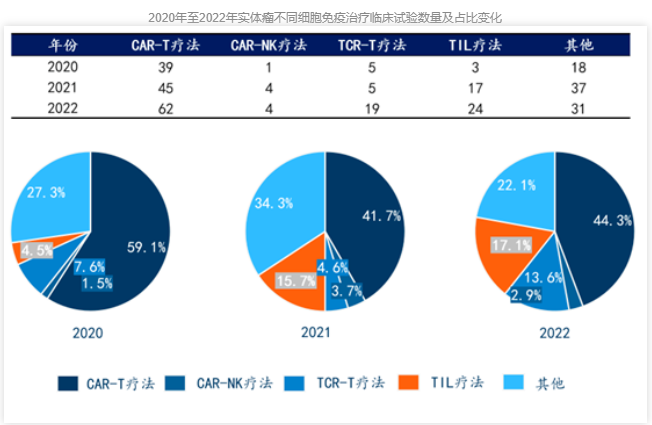

适应症多,市场空间更大。CAR-T在血液瘤领域已闯出一片天地,虽然在实体瘤领域,不如TIL,但TIL来自肿瘤组织的独特性,让其在血液瘤领域暂无施展身手,且CAR-T一直在积极探索实体瘤领域,据统计,截至2022年,CAR-T对实体瘤的临床试验数量达62个,占实体瘤细胞疗法的44.3%,尽管TIL对实体瘤的临床试验数量增长迅速,但CAR-T依然是主力军。

此外,CAR-T还在向自免领域进军,驯鹿生物的伊基奥仑赛已有2项自免适应症临床试验申请获批,阿斯利康也通过收购亘喜生物,寻求在自免疾病中实现免疫重置的临床潜力。

比进展

中美称霸全球

截至目前,全球已有10款CAR-T产品获批上市,分别为诺华的Kymriah,吉利德的Yescarta和Tecartus,BMS的Breyanzi和Abecma,复星凯特的阿基仑赛,药明巨诺的瑞基奥仑赛,强生/传奇的Carvykti,信达生物/驯鹿生物的伊基奥仑赛,以及合源生物的纳基奥仑赛。

数据来源:根据各药企财报整理

美国称雄,中国紧随。美国不仅是全球首 个批准CAR-T产品上市的国家,且10款CAR-T产品中的6款均由美国FDA批准上市,其中,吉利德已成为CAR-T市场的大拿,2款产品2023年合计销售额达18.68亿美元,占6款产品合计销售额的50.32%。

而中国也不甘落后,自2021年以来,已批准上市4款CAR-T产品,尽管阿基仑赛是复星凯特引进的Yescarta技术,以及瑞基奥仑赛是药明巨诺在Breyanzi产品平台基础上开发,但伊基奥仑赛则由信达生物和驯鹿生物联合开发,且是全球首 个全人源靶向BCMA的CAR-T产品。

值得一提的是,信达/驯鹿在全人源BCMA CAR研发上获得国外药企青睐,2022年1月,信达/驯鹿将关键成分结构的非独家商业权授予Sana,获得一笔首付款及有资格获得最多6个产品、约2.04亿美元潜在开发、注册里程碑付款和销售分成。

此外,合源生物的纳基奥仑赛是中国全自主研发的CAR-T产品,拥有全球独特的CD19 scFv(HI19a)结构,在成人r/r B-ALL注册临床研究中细胞药物生产成功率达100%,曾获美国FDA“孤儿药”资格认定。

而最值得国研骄傲的是,Carvykti是由传奇生物研发,2017年,传奇生物以3.5亿美元预付款,及有资格在开发、生产绩效、监管和销售里程碑获得额外付款等获益,授予强生旗下杨森中国以外的全球权利,Carvykti由此成为首 个中国自主研发在海外获批上市的CAR-T产品。

Carvykti虽然在美国获批上市最晚,但市场表现最为迅猛,2023年销售额达5.0亿美元,值得注意的是,诺华的Kymriah在2023年出现5.22%的销售额下滑,Carvykti虽然“出生”最晚,但俨然已成为仅次于吉利德Yescarta的CAR-T产品。

反哺强者,合作共赢。中国在CAR-T的研发上,虽然晚于美国,但凭借较强的实力,已在全球站稳脚跟,且表现出反哺强者的优势。

从产品获批时间来看,诺华是CAR-T领域当之无愧的强者,其Kymriah是全球首 个获批上市的CAR-T产品,不过由于Kymriah在部分适应症疗效上的表现弱于后来者,也直接导致了其销售额的下滑。

图片来源:氨基观察公众号

作为CAR-T领域的强者,诺华显然不甘于就此落寞,2024年1月,诺华与传奇生物完成一项许可交易,获得了传奇生物特定靶向DLL3的CAR-T疗法独家全球开发、制造和商业化权利,其中包括一款候选药物LB2102,传奇生物由此将获得1亿美元预付款。

早些时候,LB2102用于治疗小细胞肺癌的临床试验申请已获美国FDA批准,且被授予“孤儿药”称号,根据协议,传奇生物将继续在美国进行I期临床试验,而诺华将进行所有其他开发。

值得一提的是,诺华此次交易剑指实体瘤,LB2102是诺华首次将T-Charge平台应用于靶向实体瘤的细胞疗法候选药物,CAR-T对血液瘤的疗效优于实体瘤,T-Charge平台能否改写CAR-T劣势,值得期待。

比拓展

国研还有哪些看点

CAR-T目前获批的适应症均为肿瘤癌症,在其他疾病领域有无价值,也正被药企踊跃一试。

向自免领域拓展。2022年8月,驯鹿生物的伊基奥仑赛用于治疗抗体介导的视神经脊髓炎谱系疾病的临床试验申请获国内批准,成为全球首 个CAR-T在NMOSD疾病领域的IND获批。

据临床数据显示,12例患者中位随访5.5个月后,11例(92%)患者未观察到NMOSD复发,相较治疗前,伊基奥仑赛普遍降低了患者的EDSS(扩展的残疾状态评分量表)评分,其中,6例(50%)视力改善,8例(67%)行走能力改善,9例(75%)直肠膀胱功能改善,此外,患者在其他生活质量量表与疼痛量表方面观察到相应改善。

而就在2024年1月,伊基奥仑赛第2个自免适应症难治性全身型重症肌无力(MG)临床试验申请再获国内批准。

除了伊基奥仑赛,驯鹿生物在自免领域还有其他CAR-T产品布局,2022年10月,驯鹿生物授予Cabaletta可在其开发的以CD19为靶点的CAR-T候选产品CABA-201中使用CD19序列,驯鹿生物不仅有资格获得最多2款产品,还包括累计约1.62亿美元首付款和潜在开发、商业化里程碑付款和销售分成。截至目前,CABA-201已有2项自免适应症临床申请获美国FDA批准,分别为特发性炎症肌病(IIM)和系统性红斑狼疮(SLE)。

多个全球潜在同类首 创。科济药业是目前中国上市公司中CAR-T管线产品最多的药企,管线中共有11款CAR-T产品,其中,已有8个产品分别在中国、美国和加大拿获批临床。

图片来源:科济药业官网

CT011是一款全球潜在同类首 创的靶向GPC3的CAR-T产品,且是国内首 个获批IND的实体瘤CAR-T产品。

据临床数据显示,13名两年内至少复发两次的HCC患者接受治疗后,ORR达20%,治疗3年、1年和6个月患者总生存率分别为10.5%、42%和50.3%,中位总生存期(OS)为278天,无3级及以上神经毒性(NT)。

CT041同样是一款全球潜在同类首 创的靶向CLDN18.2的CAR-T产品,其治疗胃癌/食管胃结合部腺癌(GC/GEJ)或胰腺癌(PC)1b期临床试验结果,在2024年美国临床肿瘤学会年会胃肠肿瘤研讨会(ASCO GI)上得以展示。

数据显示,中位随访8.9个月,所有剂量组中GC/GEJ患者的确认ORR为42.9%,CBR为57.1%,DL3组中,1例GC/GEJ患者达到完全缓解,GC/GEJ或PC患者的CBR为71.4%;所有剂量组中,GC/GEJ患者中位无进展生存期(mPFS)和中位缓解持续时间(mDOR)分别为5.7个月和6.9个月,DL3组中,GC/GEJ或PC患者中位总生存期(mOS)为12.9个月;所有剂量组中,GC/GEJ或PC患者中位总生存期为8.9个月。

自体制备周期提速。亘喜生物的FasTCAR平台,能将自体CAR-T的三个主要生产步骤“激活、转导和扩增”缩短为“同步激活-转导”一步完成,将生产时间缩短到次日生产完毕,管线中的主要产品GC012F为BCMA/CD19双靶点自体CAR-T产品,依托FasTCAR平台,具备“次日完成生产”的优势,目前正在开展多项适应症的临床试验。

图片来源:亘喜生物

据在第65届美国血液学会年会上公布的一项GC012F治疗NDMM IIT数据显示,ORR高达100%,微小残留病灶阴性严格完全缓解率(MRD-sCR)高达95.5%。

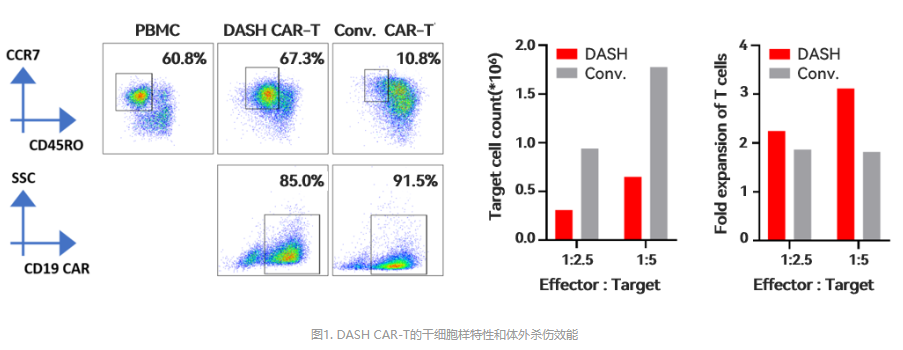

此外,恒润达生的DASH CAR-T技术,能在48小时完成产品制备,且具有高度细胞扩增能力及肿瘤杀伤能力,曾亮相2022年欧洲肿瘤内科学会(ESMO),基于DASH CAR-T技术,恒润达生正在开发2款CAR-T产品,分别为HR016和HR017。

图片来源:恒润达生官网

国研CAR-T的产品及技术亮点还有很多,这里不再一一列举,总之,中国在CAR-T领域的实力已独树一帜。

小结

对于患者来说,疗效无国界,中美在CAR-T领域的实力显然已在全球挂帅,分则两伤,合则两利,2023年底,亘喜生物与阿斯利康达成收购协议,共同开启细胞疗法治疗癌症和自免病的新征程。

然而,美国参众两院却以“保护基因数据和国家安全”为由,在2024年1月提出针对药明康德等中国生物公司的《美国生物安全法案》(草案),该行为值得其深思。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030