https://www.cphi.cn 2024-02-28 14:08 来源:药智网 作者:抒扬

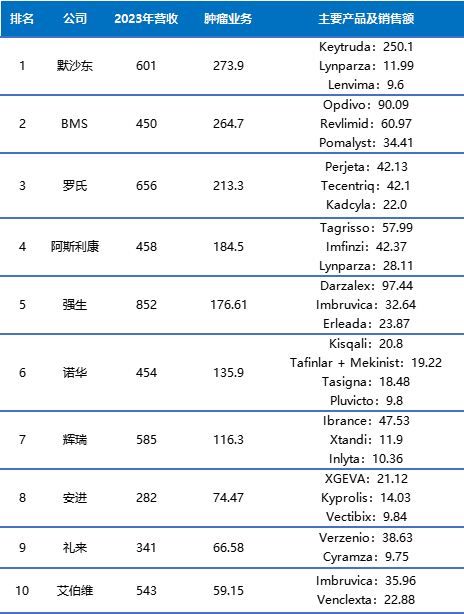

2023年是全球制药巨头肿瘤业务竞争激烈的一年,K药以250亿美元销售额首登药王宝座,助力默沙东在肿瘤业务收入荣登榜首。

自2019年初收购新基以来,BMS在肿瘤领域位一直处于领先地位,2023年肿瘤业务收入264.7亿美元位列第二。

罗氏肿瘤业务与2022年排名一样,稳居第三,主要收入来源于Perjeta(42.13亿美元)、Tecentriq(42.1亿美元)以及Kadcyla(22亿美元)等。

与2022年相比,阿斯利康、诺华和礼来肿瘤业务收入排名都上升一位,分为位于第四、六和九名。2023制药巨头肿瘤营收TOP10如表1所示。

表1 2023制药巨头肿瘤营收TOP10及主要产品(单位:亿美元)

数据来源:各大公司企业财报

标准:a.按照1瑞士法郎=1.118美元换算

注:表格数据为笔者手动统计,如有错误及纰漏,还请文末留言指正。

01

K药助力默沙东,

登顶肿瘤业务冠军宝座

2023年默沙东全球营收601亿美元,其中肿瘤业务营收约273.9亿美元,主要来源于Keytruda(250.1亿美元,+19%)、Lynparza(11.99亿美元,+7%)和Lenvima(9.6亿美元,10%)等[1]。

肿瘤业务一直是默沙东的强项,2022年以230.95亿美元排名第二,2023年在K药的助力下,默沙东成功登上全球药企肿瘤业务收入冠军宝座。

K药于2014年9月首次获美国FDA,用于晚期恶性黑色素瘤患者,自首次获批之后,K药的获批范围不断扩大,据不完全统计,截止目前K药在全球获得超40个适应症获批上市,其中包括多个大癌种,胃癌、乳腺癌、黑色素细胞瘤、非小细胞肺癌等,在中国已经获批12个适应症。

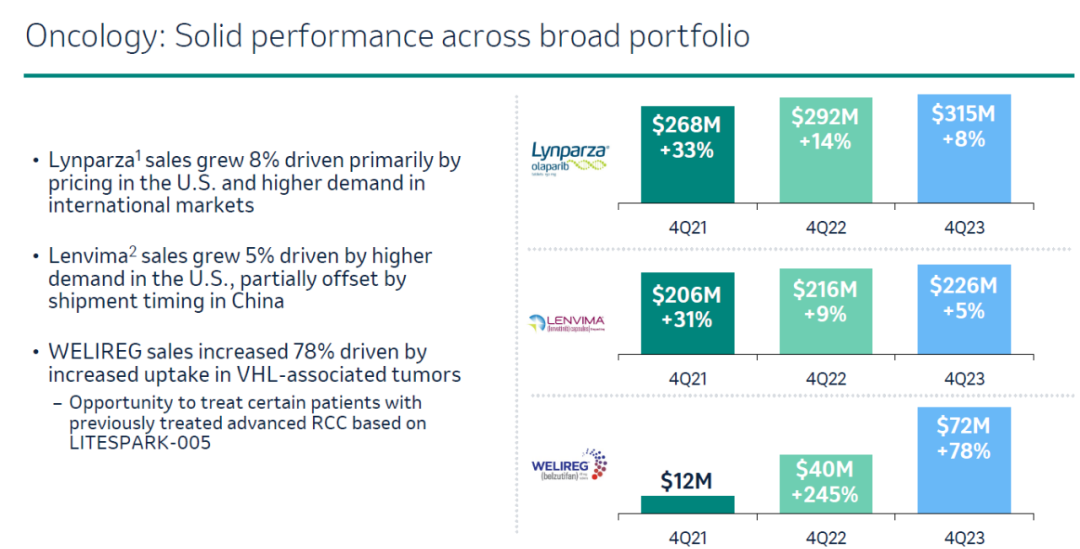

除了K药之外,默沙东在肿瘤领域还有Lynparza、Lenvima和Welireg等重磅药物(图1)[2]。

图1 默沙东肿瘤领域药物

图片来源:参考文献2

Lynparza是由默沙东和阿斯利康共同开发的首 个获批上市的PARP抑制剂,利用合成致死原理治疗BRCA1/2或ATM突变肿瘤,如卵巢癌、乳腺癌、胰腺癌和前列腺癌等。

2023年Lynparza分别给默沙东和阿斯利康带来11.99和28.11亿美元收入。

Lenvima是由默沙东和卫材共同开发和商业化的一款用于治疗既往未接受过全身系统治疗的不可切除的肝细胞癌患者的药物,2023年Lenvima贡献了9.6亿美元收入。

Welireg是由默沙东研发的首 款获批用于治疗VHL综合征患者的系统性疗法,2023年第4季度销售额同比大涨78%至0.72亿美元。

默沙东也在不断加码肿瘤领域其他研发管线布局,如2023年10月,默沙东斥资220亿美元与第一三共达成合作关系,共同开发HER3 ADC HER3-DXd、B7-H3 ADC I-DXd和CDH6 ADC R-DXd。

02

稳健增长,

阿斯利康跻身前四

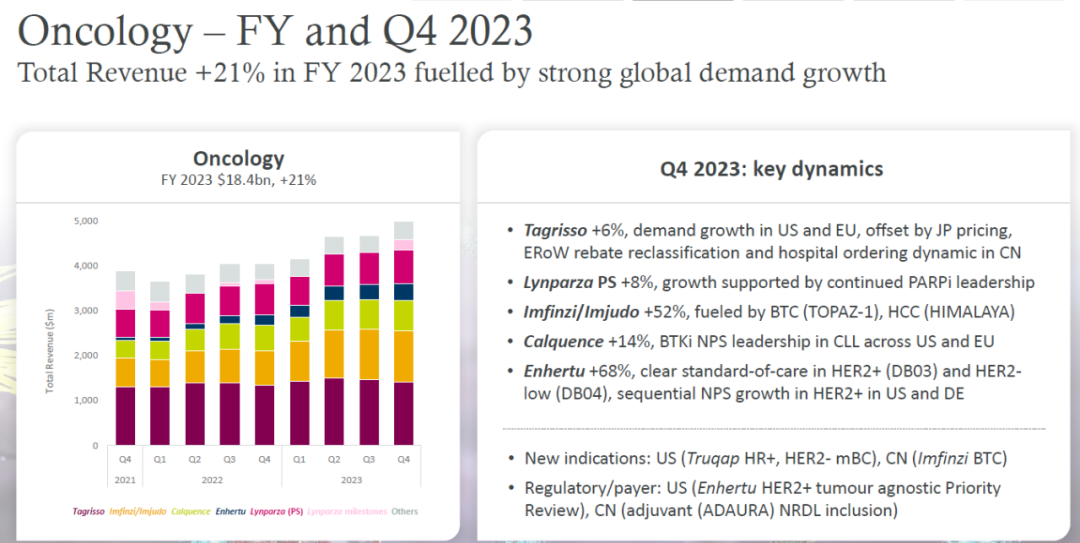

2023年阿斯利康肿瘤业务收入增长21%至184.5亿美元,排名较2022年上升一位至第四名,主要收入来源于Tagrisso(57.99亿美元,+6%)、Imfinzi(42.37亿美元,52%)、Lynparza(28.11亿美元,8%)和Calquence(25.14亿美元,14%)等(图2)[3]。

图2 阿斯利康肿瘤业务

图片来源:参考文献3

Tagrisso是目前最畅销的第三代EGFR抑制剂,近期FDA基于3期FLAURA2临床试验结果批准奥希替尼与化疗联合用于治疗局部晚期或转移性EGFR突变(EGFRm)非小细胞肺癌(NSCLC)成人患者。

随着新适应症的获批和临床试验的成功等,Tagrisso的销售额一直稳健增长,2023年增长7%至57.99亿美元,是阿斯利康肿瘤药物中最畅销药品。

2023年,Imfinzi也表现亮眼,大涨52%至42.37亿美元,主要得益于其在早期NSCLC的广泛使用以及基于TOPAZ-1获批的胆道癌、基于HIMALAYA获批的肝细胞癌等推动。

Calquence是由阿斯利康研发的一款BTK抑制剂,于2017年10月获美国FDA加速批准,用于既往已接受至少一种疗法的复发性或难治性套细胞淋巴瘤(MCL)成人患者。

2023年Calquence也继续保持强劲增长的态势,同比增长14%至25.14亿美元,主要得益于美国市场的需求增长以及其它地区适应症的获批如在中国、日本获批套细胞淋巴瘤、慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)等。

值得一提的是,2023年11月,FDA基于CAPItello-291研究结果批准了首 款AKT1/2/3高效选择性抑制剂Truqap,为阿斯利康乳腺癌领域再添一只潜力股。

CAPItello-291研究结果显示Truqap联合芙仕与单用氟维司群相比可将疾病进展或死亡风险降低50%,有望重塑特定生物标记物突变(PIK3CA、AKT1或PTEN)乳腺癌患者的治疗格局。

03

斥重金,

辉瑞和BMS在肿瘤领域发力

2023年3月,辉瑞以430亿美元收购了Seagen,以加强其癌症治疗项目,成为ADC药物领域迄今规模最大的一笔收购交易,该项收购于去年年底完成。

辉瑞很早就涉足ADC领域,拥有第一款上市的ADC药物Mylotarg,而Seagen是ADC领域龙头企业,截至目前,Seagen旗下拥有3款上市的ADC药物,分别是Adcetris、Padcev、Tivdak,2022年这3款药物为Seagen带来了近23亿美元的收入,2023年这3款药物总销售额达到27.4亿美元。

除此之外,2023年辉瑞在肿瘤领域还有多项重磅合作与交易,包括与全球知名风投Flagship Pioneering合作开发多达10种新的潜在药物,合作的潜在总金额达到70亿美元;及以5300万美元预付款和近期付款,及最高达10.5亿美元里程碑付款引进和铂医药的MSLN ADC药物HBM9033等。

BMS为了继续巩固其在肿瘤领域的领导地位,2023年持续发力BD业务,加大肿瘤领域投入。

2023年4月,BMS以2275万美元预付款、超10亿美元里程碑付款以及一定比例的销售分成与ADC药物研发公司Tubulis达成合作协议,利用后者的P5偶联ADC技术平台,共同开发新一代抗肿瘤ADC药物。

2023年10月,BMS以每股58美元的价格,48亿美元的总股本价值收购Mirati,获得该公司一款核心资产KRAS G12C抑制剂Adagrasib以及其它产品管线。

2023年12月,BMS与百利天恒就一种潜在FIC的HER3/EGFR双抗ADC产品BL-B01D1达成潜在总价值最高达84亿美元独家许可与合作协议,BL-B01D1主要适应症为不可切除局部晚期或转移性乳腺癌及其他实体瘤。

BMS还以41亿美元的价格收购核药生物技术公司RayzeBio。此次交易将为百时美施贵宝的领先肿瘤专营权带来RayzeBio基于α核素的差异化放射 性药物平台及多款在研创新产品药物开发项目,包括RYZ101、RYZ801等创新靶向核药,极大丰富了其肿瘤产品管线。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030