https://www.cphi.cn 2024-03-13 16:56 来源:博药 作者:头孢

在精准治疗理念愈发成为主流的当下,继ADC之后,万物皆可偶联的核心理念影响下,一系列应用让人目不暇接,如SMDC、PDC、VDC、AODC与RDC等创新技术路线更是被持续挖掘,并取得多项亮眼的临床收益。

其中,由于多年以来放、化疗在传统癌症治疗领域的应用经验与相关产业发展,放射 性核素靶向治疗(RDC)理所应当地成了继ADC之后,众多创新技术路线中最突出的存在,也被认为是未来最 具潜力的癌症治疗方向之一,近年来迅速发展。

厚积薄发

RDC的崛起并非偶然

回顾放射 性药品被发现后的100余年里,诊断用途几乎占据了核药应用中超过90%的市场,直到2012年之后,更多关于核药基础研究进步之下,治疗用核药才逐渐出现,这也为后续RDC的崛起奠定了坚实的基础。

2013年,拜耳的“多菲戈”成功获得FDA批准上市,成为历史上首 个治疗用核药;

2018年,诺华收购AAA之后获得的Lutathera(177Lu dotatate)被FDA批准用于治疗过表达生长抑素受体的胃肠胰腺神经内分泌肿瘤,成为历史上首 个RDC药物;

2022年,诺华的Pluvicto(ILu-PSMA-617)在mCRPC患者中的获批,再次验证了RDC药物的可行性,是治疗用核药的又一个里程碑事件,并成功打破了PSMA靶点不可成药的魔咒;

发展到现在,RDC在降低病患死亡风险、延长肿瘤患者生存时间与提升患者生存质量上效果显著,尤其是针对后期肿瘤患者骨转移等临床症状,几乎成为病患的唯一最优选择。同时,由于RDC的特殊结构与理化性质,也使得其成为目前唯一能实现诊疗一体化闭环的技术,最显著的代表即Pluvicto与Locametz。

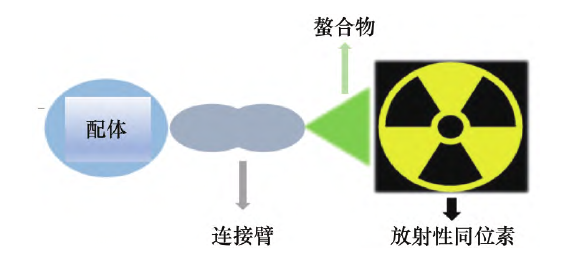

而另一方面,由于RDC与ADC同为偶联技术下的成果,一般情况下,大众总是喜欢将两者放在一起对比,但其实两者无论是结构、作用机制以及药物设计方面,其实都存在较大的差别:

1.结构上,RDC相较ADC,在原有三大结构之下,还新增了螯合物(Chelator)机构,并且在配体、连接臂与有效载荷部分,两者都有着较为明显的区别:

配体方面,由于RDC的放射特性,相较ADC,其往往需要更精准的导向和更快的代谢率;

连接臂方面,不同于ADC需要与细胞接触,进入细胞产生效应,RDC不需要与细胞接触,其Linker在起效过程中不需要断裂,也不能断裂,导致其相对ADC有着更高的体内稳定性安全性。

载荷方面,RDC核素的选择也有相对较为严格,原则上需要兼顾半衰期与有效辐射范围,理想半衰期应为30分钟至10天;而辐射范围则应尽可能选择“短程与高线性能量转移”的核素单位(例如α或β粒子);

至于新增的螯合物(Chelator),其多是双功能螯合物,一端能结合配体,一端能以螯合剂的形式结合核素,目前常用的螯合物有DOTA、TETA、NOTA、DAPA、TRAP与DFO等。

2.作用机制方面,ADC的有效载荷为小分子化疗药物,通常需要借助大分子导航进入肿瘤细胞内部,起到杀伤作用;而RDC的有效载荷为放射 性核素,只需依靠射线照射杀伤肿瘤细胞(可以将其想象局限于肿瘤部位、肿瘤细胞的放疗设备),不需要进入肿瘤细胞内。

3.药物设计方面,RDC难度明显低于ADC技术,理论上更容易实现产业化落地与规模化生产,并且由于RDC主要利用的是物理性质的肿瘤杀伤理念,原则上RDC药物更不容易产生耐药性。

总结来看,RDC是一个极具特点的创新技术路线,在个别领域优势非常明显,既可以帮助临床医生更安全、更高效地进行诊断工作,也能针对部分晚期肿瘤进行更长期、更高质量的治疗,是肿瘤治疗领域中极具潜力的发展方向之一。

热火朝天

RDC新药接踵而至

在上市RDC领域上,根据沙利文数据分析报告显示,截至2023年10月,全球共有11款RDC药物获批上市,靶点主要集中在PSMA、SSTR等,用于治疗前列腺癌和神经内分泌瘤,其中9款RDC新药为诊断用药,2款新药为治疗用途,均来自诺华,即Lutathera和Pluvicto,以绝 对的优势占据龙头地位。

图片来源:参考来源3

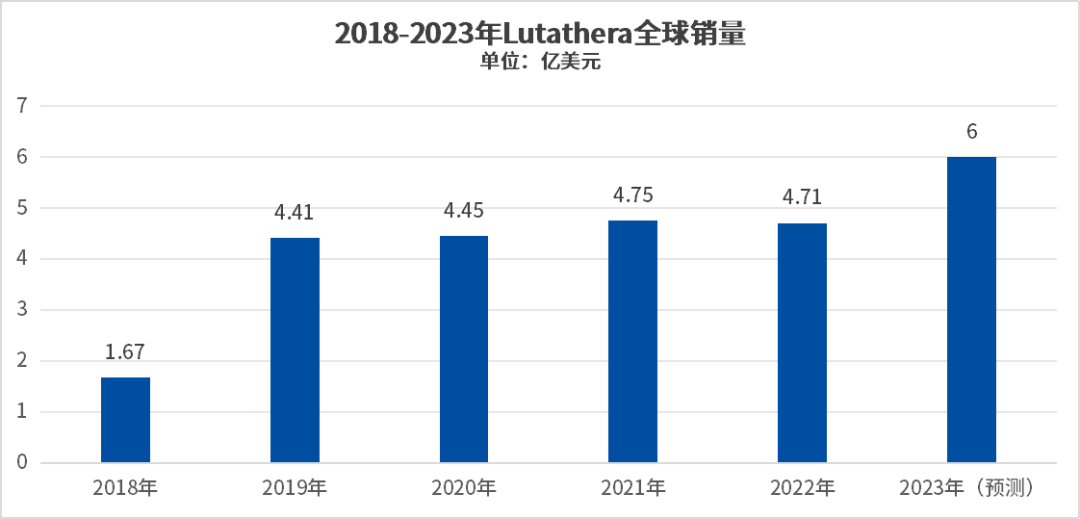

目前两款治疗用RDC药物,上市销售情况良好,作为开创新疗法其目前所展现出的潜力也初步得到了市场认可,有望继续在未来完成持续放量。

数据来源:诺华年报、公开数据整理

另一款治疗用RDC药物Pluvicto,作为诺华第二款RDC,也成功延续了Lutathera的增长势头,2022年初上市即完成2.7亿美元的销量,2023年上半年共计销售4.5亿美元,增速远超Lutathera,爆发出比之更强的潜力。

而在研RDC领域上,受诺华Lutathera和Pluvicto两款产品的成功影响,极大地激起了全球RDC药物的研发热情,尤其是治疗方向,已逐渐形成了风潮。

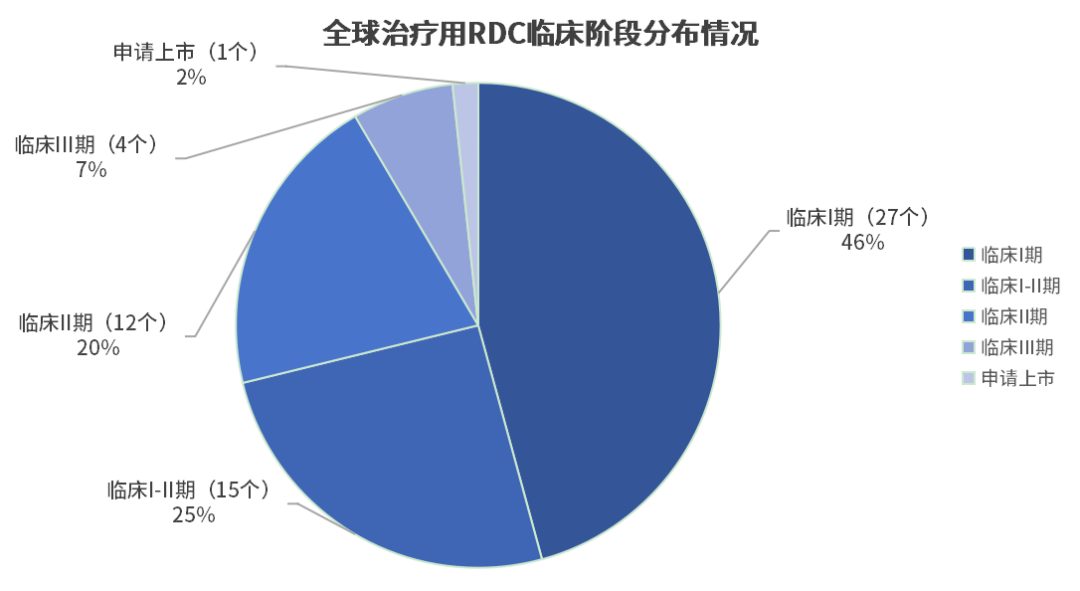

据悉药智数据与公开数据整理显示,截至2023年12月,全球共有82款治疗用RDC新药处于临床阶段,其中非活跃(3—5年无相关进展)项目数达24个,活跃RDC项目数58个,其中针对SSTR/SSTR2、PSMA靶点布局较多,常用核素包括177Lu、225Ac、131I、90Y等。

并且58个活跃RDC项目中,处于临床III期的新药有4款,处于临床II期间的活跃管线有12个,处于临床I-II阶段的有15个,处于临床I期的RDC管线有27个。

数据来源:药智数据、公开数据整理(人工统计,错误请指正)

数据来源:药智数据、公开数据整理(人工统计,错误请指正)

从数据上来看,RDC俨然已经成为全球肿瘤治疗管线中的重要组成部分,并且近年来似乎已经进入了快速发展阶段,不少临床管线已经进入了临床III期阶段,面对诺华为首的部分企业率先抢占了先发优势,而对比之下的,国内市场虽起步相对较晚,但由于放射药物本身特性,国内市场空间方面似乎并不惧怕海外新药冲击?

拨云睹日

国内RDC加速赶超

首先,RDC所在的核药产业不同于其他药品领域,由于其半衰期较短,只有几天到几十天之内,过了这个时间未被使用就会失效。故相关运输基地通常都是与医院比邻,根据订单需求制作、立刻生产、立刻配送、立刻使用。

国外的一些核药即使被引进入国内销售,原则上也必须借助国内现有的核医药生产和销售网络,更别说国产替代之后RDC行业。当下,国内核药领域玩家与创新药整体格局分布类似,同样可分为三种不同类型的企业:

一者是中国同辐、东诚药业之类的老牌核药企业,长期战略布局,尤其在全国核药供应网络建设方面深耕多年,核药领域优势明显,但其主要仍以放射 性诊断试剂为主;

其次是以远大医药、恒瑞医药为主的创新型传统药企,这部分企业通常研发资本较厚,主要致力于治疗性核药的研发,RDC就是其中最主要部分;

最后,则是资本力量推动下的,以辐联医药、核欣医药、晶核生物和药明博锐为首的核药biotech企业,其也是RDC领域管线中最多的部分。

其中,就RDC领域而言,远大医药作为国内该领域毫无疑问的领头羊企业,其自2018年开始,通过坚持全球化布局的发展战略,远大医药联合Sirtex、Telix以及德国ITM,在抗肿瘤领域逐渐搭建了具有国际化一流水平的核药诊疗平台,重点布局的放射 性药物诊疗平台。

目前其已拥有10款全球创新产品,包括钇[90Y]微球注射液及其余9款RDC药物,除布局177Lu,还涵盖68Ga、131I、90Y、89Zr、99mTc内的5种核素,适应症覆盖肝癌、前列腺癌、透明细胞肾细胞癌等。

![目前其已拥有10款全球创新产品,包括钇[90Y]微球注射液及其余9款RDC药物,除布局177Lu,还涵盖68Ga、131I、90Y、89Zr、99mTc内的5种核素,适应症覆盖肝癌、前列腺癌、透明细胞肾细胞癌等。](https://cimg.cphi.cn/img_Cphi_cn/news/2024_03/Mimg_2403130513757536.png)

数据来源:远大医药官网、公开数据整理

而创新核药biotech企业中,各企业间现阶段很难拉开较大差距,至少大部分企业尚处于融资阶段,管线大多也处于临床前期,其中比较有代表意义的有核欣医药,其6款针对不同靶点的RDC药物已经处于临床前研发阶段,预计在2025年可实现首 个产品市场化;智核生物三款治疗向RDC药物目前也正处于IND阶段;晶核生物利用自有技术平台开发的「镥[177Lu]JH020002注射液」也取得了CDE的临床申请受理。

智核生物三款治疗放射疗法管线

图片来源:智核生物官网

总结

“院方资源”是竞争要点

总体来看,诚然随着核药产业的上游生产与监管趋于成熟,RDC的顺势崛起为肿瘤治疗领域新开辟一条全新的赛道,并且相较PD-1、car-t、ADC等愈发拥挤与同质化的领域,RDC待开垦的广阔空间或许对于部分具备细分领域优势的企业而言,意义更是非凡,随着未来更多资本、科研力量集中于该领域,RDC或能凭借一己之力,重塑整个肿瘤治疗市场。

但是,另一方面RDC领域同样也有着其特殊的增长桎梏,且不提行业上游原料药极度依赖进口,海外放射 性同位素供货商业对新合作客户的表现出较低的倾向性(原料就这么多,优先考虑老客户的供给),国家放射 性产业的强监管局限性。更关键的是,在临床应用上,受到半衰期管理和放射 性牌照(3证)制约,RDC产品商业化的关键点反而在下游产业,能否拥有良好的医院资源成为了竞争关键点,而这一点恰好又正是大多数biotech目前所最欠缺的。

那么,对于RDC企业来讲,要想出头,那RDC企业们就绝不能一味闭门造车,同步布局院方资源,为商业化做准备同样重要。RDC崛起之路实则任重而道远,切勿急功近利,时刻做到心中有希望、手中有力量,何愁“泼天的富贵轮不到RDC”?

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030