https://www.cphi.cn 2021-03-24 13:46 来源:CPhI制药在线 作者:小药丸

据统计,2020年中国肿瘤治疗行业的市场规模为3876亿元人民币,2016年的这一数值为2614亿元人民币,过去五年的年复合增长率为10.3%,预计到2025年,行业的市场规模将超过7000亿元人民币。

在各类高发病率的肿瘤中,肺癌、肝癌、胃癌、结直肠癌、乳腺癌为我国发病率居前五的癌种。其中,我国肿瘤患者最多的癌种是肺癌,超过80万人/年;其次为胃癌、结直肠癌和肝癌,超过40万人/年;乳腺癌约30万人/年。

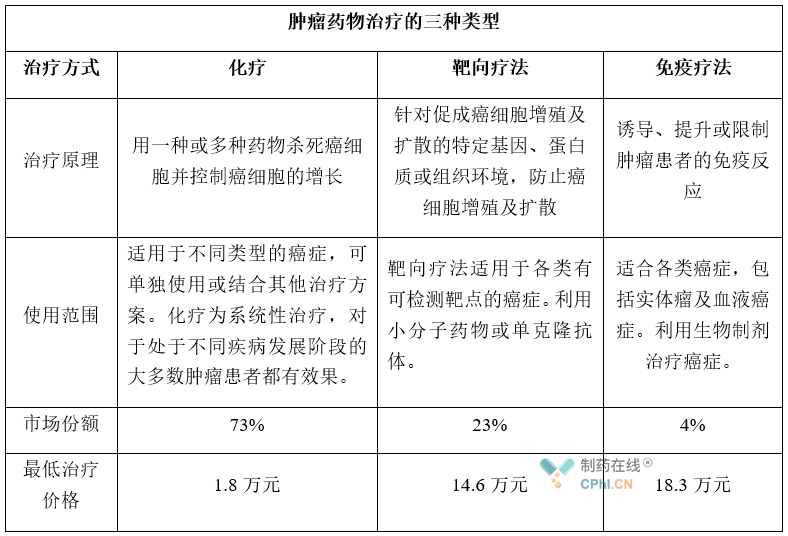

国内的肿瘤药物治疗市场格局

目前,中国肿瘤药物治疗市场仍以化疗药物为主导,化疗药物是肿瘤药物销售主力军。2019年,化疗药物在国内肿瘤药物市场的占比为73%,靶向药物占比为23%,免疫治疗药物的占比仅为4%。尼莫司汀、多柔比星、长春碱等化疗药物是目前国内肿瘤化疗药物治疗中的主要类别。

资料来源:公开资料整理

化疗药物是最传统的肿瘤治疗药物,这种疗法的明显缺点是**大;靶向疗法因其靶点明确、疗效提升和副作用可控而能够改善癌症治疗效果;尤其是,肿瘤免疫治疗被认为是目前有可能彻底治愈癌症的方法,CAR-T疗法的获批上市及临床试验开展为肿瘤治疗拓展新临床技术。截至目前,全球经FDA批准上市的CAR-T疗法已有3款,分别为诺华Kymriah、凯特Yescarta和Tecartus。

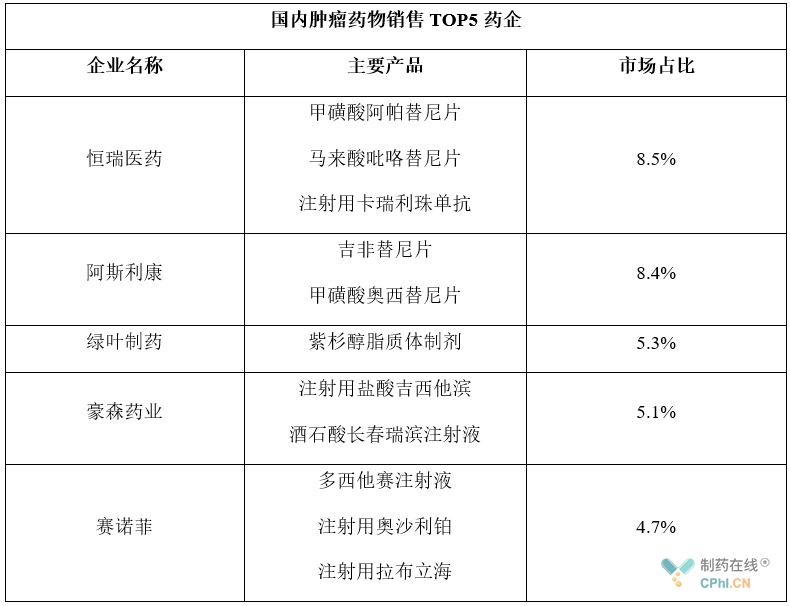

国内肿瘤药TOP5销售药企

目前,国内的肿瘤药企市场格局较为集中。2019年,在国内肿瘤药物销售市场中,恒瑞医药、阿斯利康、绿叶制药、豪森药业、赛诺菲的市场占有率位列前五,合计的市场份额为国内总体市场的32.1%。在国内医药政策不断加码的背景下,无技术优势且无资金规模优势的制药企业将会被逐步淘汰出局。

资料来源:公开资料整理

肿瘤创新药的发展重构国内格局

值得一提的是,国内肿瘤治疗药物的市场格局与欧美等规范性市场有着很大的不同,2019年美国前十大畅销肿瘤药物均为创新疗法,而中国前十大畅销肿瘤药物中有四种为传统化疗药物;同年,化疗药物在全球肿瘤药物销售市场的占比仅为17.1%,比较而言,国内的肿瘤药物市场有着很大的调整空间。

随着政府出台一系列鼓励研发的政策,中国肿瘤药物的治疗市场正在向创新驱动型市场转变,正在开发的分子靶向疗法、肿瘤免疫疗法及联合疗法数量不断增多,旨在解决肿瘤患者未满足的医疗需求。

未来,肿瘤创新药的发展将重构国内肿瘤治疗药物的格局,化疗药物将逐渐将被靶向药物及免疫治疗药物取代,过去几年的市场销售收入拆分也印证了这种趋势,国内的肿瘤患者将有更多疗效好、**低的靶向治疗药物、免疫治疗药物等疗法可供选择。

除了肿瘤治疗药物品种的丰富升级之外,国内肿瘤治疗药物的另外一个明显趋势就是降价。国家医保局发布的《2019年国家医保药品目录调整工作方案(征求意见稿)》 提出,优先考虑国家基本药物、癌症及罕见病等重大疾病治疗用药等。与此同时,国家医保目录准入通过报价谈判,大幅降低肿瘤药价,降低肿瘤患者的经济负担。4次医保谈判成功品种共计153种,最低平均降价幅度为38.56%,涉及了多种肿瘤治疗药物。

作者简介:小药丸,制药行业从业者,自媒体时代的文字搬运工,专注于制药圈内的阴晴冷暖。

版权所有,未经允许,不得转载。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030