https://www.cphi.cn 2023-04-06 11:25 来源:药渡仿制 作者:卡普

全面注册制改革对中国的医药产业将造成什么样的影响,在刚刚开始的现在,无法得出定论。但可以预测的是,这种深度的结构性变革,对某些参与者来说,是向辉煌进军的号角;对另一些参与者来说,可能是黯然落幕的挽歌。

科源制药和海森药业是全面注册制改革后首批上市的药企,两者的主业都是原料药生产制造。通过这两家原料药企业的上市,我们试图窥探全面注册制改革下,药企的资本化之路有何不同。

科源制药

科源制药主要从事化学原料药及其制剂产品的研发、生产和销售,产品覆盖降糖类、麻 醉类、心血管类及精 神类等重点疾病领域,共拥有24个原料药备案登记号及41个化学药品制剂批准文号。

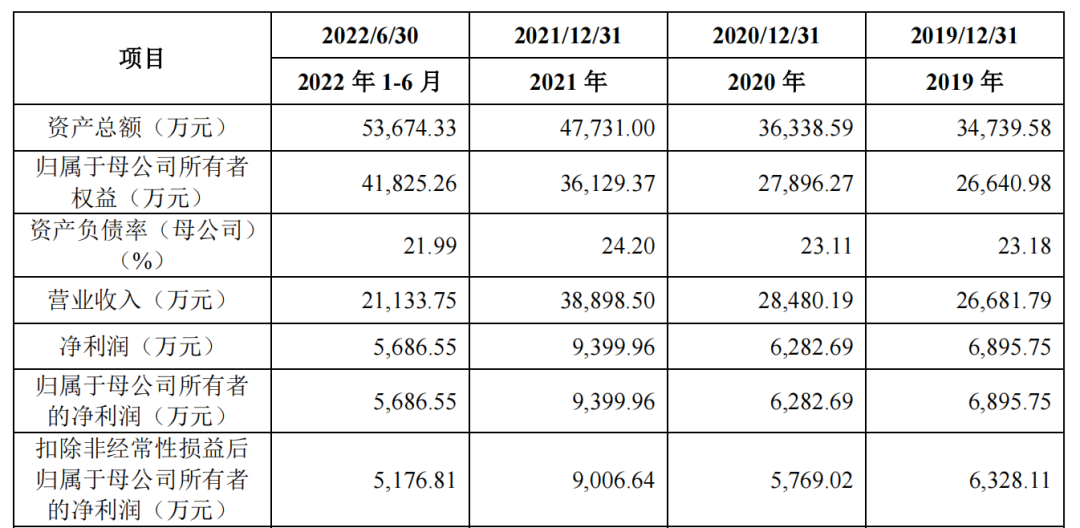

2019-2022年上半年,科源制药总营收分别为3.1亿元、3.66亿元、4.2亿元和2.24亿元;净利润分别为3014.55万元、6865.14万元、7817.25万元和5106.59万元。

科源制药2019-2022年上半年营收数据

来源:招股书

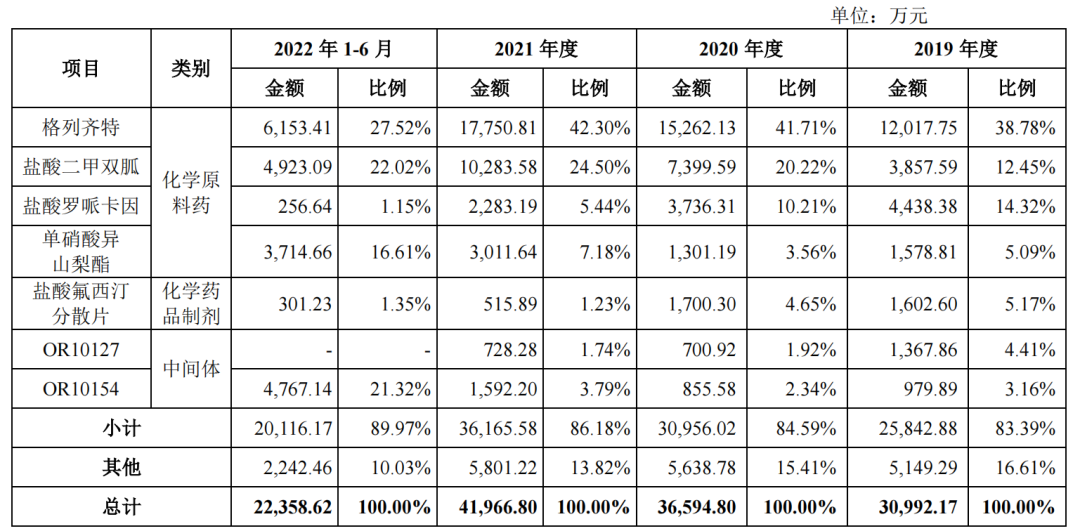

原料药产品主要包括格列齐特、盐酸二甲双胍、盐酸罗哌卡因、单硝酸异山梨酯等;化学药品制剂产品主要包括盐酸氟西汀分散片、单硝酸异山梨酯缓释片以及单硝酸异山梨酯片等。

以2021年营收计算,科源制药来自原料药的收入为3.01亿元,其中,格列齐特收入1.78亿元、盐酸二甲双胍收入1.03亿元、单硝酸异山梨酯收入3011.64万元等;药品制剂收入3567.54万元,其中盐酸氟西汀分散片收入515.89万元。

科源制药2019-2022年上半年主营业务按品种收入情况

来源:招股书

在原料药细分领域内,科源制药具有较强的市场竞争优势。在国家带量采购中,

格列齐特制剂中标企业为3家,其中1家已关联科源制药原料药,其余2家处于新增供应商流程中;盐酸二甲双胍制剂中标企业为15家,其中4家已关联其原料药,2家已完成新增供应商备案,3家处于新增供应商流程中;盐酸罗哌卡因制剂中标企业为6家,其中4家已关联其原料药;单硝酸异山梨酯下游制剂中标企业为8家,其中3家已关联其原料药,2家已完成新增供应商备案。

具体从份额来看,在国家集采中,科源制药原料药的客户在格列齐特、盐酸二甲双胍、盐酸罗哌卡因和单硝酸异山梨酯国家集采中的中标份额分别为44.72%、20.68%、72.27%和39.55%。

在全球市场份额中,据统计,2020年,科源制药格列齐特销售量占全球同类原料药消耗量比重达36%,盐酸罗哌卡因销售量占全球同类原料药消耗量比重达25.41%。

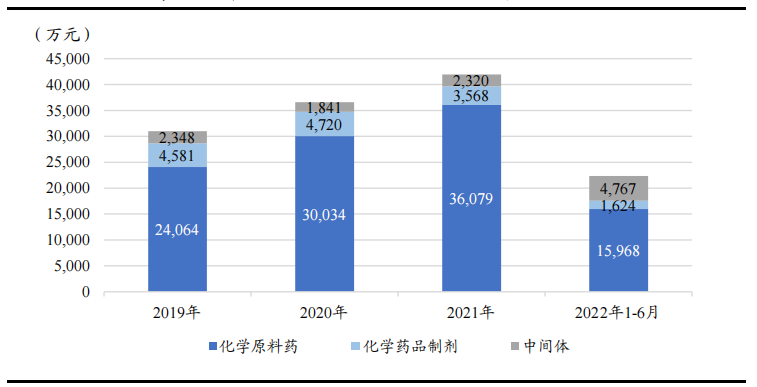

科源制药2019-2022年上半年各项业务占比情况

来源:招股书

除了原料药,科源制药还在不断拓展产品研发与生产范围,通过收购力诺制药,施行“原料药+制剂”一体化发展战略,打造未来业绩的第二增长曲线,目前,其拥有41个化学药品制剂批准文号。

在中间体领域,科源制药已切入化妆品用部分产品,相应产能的建设有望为业绩增长提供较好支撑。主要中间体产品包括OR10127及OR10154,均用于欧莱雅防晒产品,其中OR10127为OR10154的上游原材料。2022年上半年,科源制药中间体收入4767.14万元,占总营收的21.32%,增长较快。

科源制药此番IPO共发行1935万股,发行后总股本为7735万股,发行价为44.18元/股。拟投入募集资金总额3.50亿元,项目包括原料药综合生产线技术改造项、药用原料绿色智能柔性生产线项目和研究院建设及药物研发项目等。

海森药业

海森药业是一家专业从事化学药品原料药及中间体研发、生产和销售的高新技术企业,已形成了以消化系统类、解热镇痛类和心血管类原料药为主,以抗抑郁类、抗菌类等原料药为辅,同时以抗病毒类、非甾体抗炎类等特色原料药与制剂为预备的产品体系。

2019-2022年上半年,海森药业总营收分别为2.67亿元、2.85亿元、3.89亿元和2.11亿元;净利润分别为6895.75万元、6282.69万元、9399.96万元和5686.55万元。

海森药业2019-2022年上半年营收数据

来源:招股书

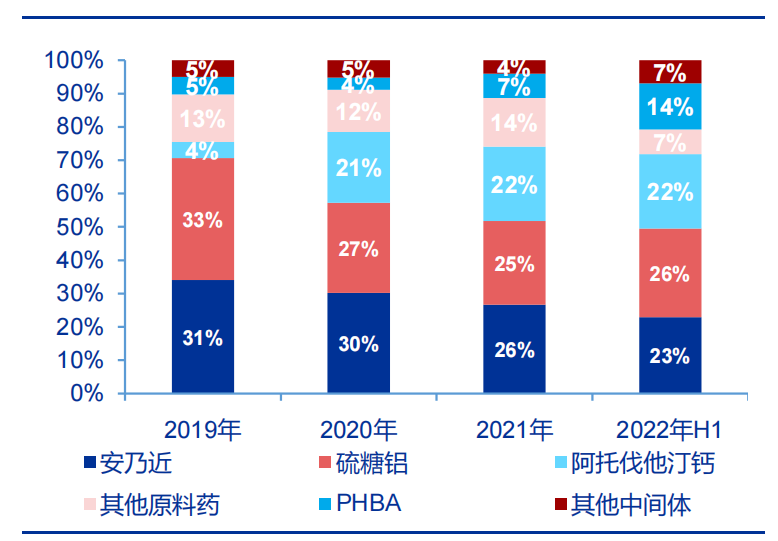

主要产品包括硫糖铝、安乃近、安替比林、阿托伐他汀钙、盐酸帕罗西汀等原料药和PHBA医药中间体。

按2021年年度收入组成看,海森药业的原料药业务收入3.38亿元,其中安乃近收入1.02亿元、硫糖铝收入9571.47万元、阿托伐他汀钙收入8501.36万元;中间体业务收入4320.47万元,其中PHBA收入2796.14万元

2019-2022年上半年,海森药业产品收入构成

来源:申万宏源研报

安乃近为解热镇痛药,具有吸收好、起效快、价格低等特征,至今已有百年历史。不过安乃近目前部分剂型已被国家药监局暂停生产销售。

根据海关数据,2019-2022年上半年,我国出口安乃近的数量分别为7344.94吨、9093.62吨、10563.89吨和4521.76吨,同期海森药业出口安乃近的数量分别为773.09吨、791.98吨、1022.04吨和418.90吨,占当年全国出口量的10.53%、8.71%、9.67%和9.26%。

硫糖铝是一种作用于消化系统的抗酸及胃黏膜保护药,可以促进胃、十二指肠溃疡愈合。

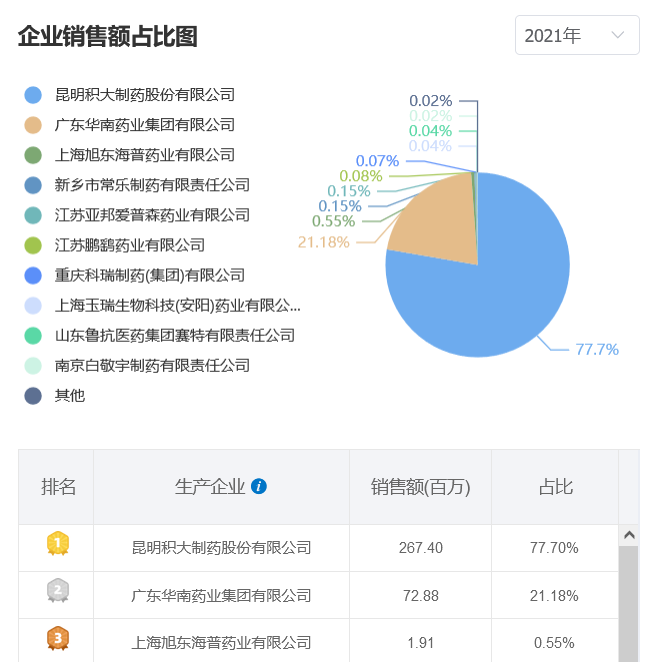

根据药渡数据,2021年,硫糖铝制剂的供应中,昆明积大制药和广东华南药业排名分别占硫糖铝制剂总市场份额的77.7%和21.18%,总计占98.88%,市场集中度较高。这两家公司均为海森药业硫糖铝产品的客户。

另外,据统计,2022年,全球硫糖铝的贸易量为2202.73吨,其中海森药业占全球贸易量的43.94%,为该品种原料药的全球龙头企业。

2021年我国硫糖铝制剂市场份额情况

来源:药渡数据

阿托伐他汀钙为调节血脂类药,原研药立普妥”于1996年末在美国上市。2004年已成为全球首 个销售额突破百亿美元的药品,从1998年至2016年,该药物在全球的总销售额接近了1400亿美元,是医药史上第一个总销售额突破千亿美元大关的重磅药物。

该品种被列入2019年国家集采名单,齐鲁制药、东瑞制药和乐普制药三家企业中标。海森药业是齐鲁制药和东瑞制药阿托伐他汀钙原料药的主要供应商。由于集中采购的带动,2019年以来海森药业阿托伐他汀钙原料药销售量和销售额呈现快速增长。

2021年我国阿托伐他汀钙制剂市场份额情况

来源:药渡数据

海森药业此番IPO发行1700万股,发行后总股本6800万股,根据发行价44.48元/股计算,募资总额为7.56亿元。其中3.2亿元将用于年产200吨阿托伐他汀钙等原料药生产线技改项目,1.15亿元投入研发中心及综合办公楼建设项目,剩余1.65亿元用于补充流动资金。

有何不同

2023年2月,中国证监会发布全面实行股票发行注册制相关制度规则,中国资本市场迎来2005年股权分置改革落地以来的最大制度变革。

中国资本市场为何要推进全面注册制?

这是一个非常复杂的问题,解答这个问题需要了解历史、比较国内外发展历程。通过比较,在决策层面形成的共识是:没有深度变革就不能有效推动创新转型,也就无法启动第二曲线的事实。在以往的核准制中,虽然能够很好匹配成熟行业里的成熟企业,却无法匹配业务不成熟、财务不稳定的新兴企业,导致一大批最 具产业价值、也最需要融资支持的新兴企业反而彻底无缘资本市场,成为国家进一步发展的新的堵点。

于是改革势在必行。

那么,全面注册制改革对中国医药相关行业将产生什么影响?

通过上述两家全面注册制改革后首 发上市的原料药企业,我们发现,上市的行政审批门槛有所降低。经过改革之后,发行的上市条件将更加包容,发行定价和交易制度也出现新的变化。

但对于投资者来说,投资门槛是不断提高的,要求其充分把握风险。而市场投机行为将被抑制,这有利于对中长期持有优质资产、长期基本面趋势投资更为普遍,将激发风险投资、私募基金等新金融业态的动力,鼓励更多企业家和投身于高风险、高回报的科技创新企业,可有效推动产业升级、保障供应链安全。

这其中,Biotech将最为受益。

Biotech企业研发急需资金,在过去的科创板、北交所、港交所的经验中,未盈利企业的融资环境的优化,大大地促进了这一行业的蓬勃发展。

全面注册制改革之后,可以预见的是,医药企业的IPO将会进一步放量,越来越多的Biotech企业将会涌入这一赛道。同时,由于技术的发展,Biotech赛道将会不断细化,不同行业的发展阶段不尽相同,使其在选择上市路径方面也会出现差异。

未来,创新能力强、具备核心技术壁垒和核心专利的Biotech,其产品在国内差异化,同时又具备国际化能力的企业,通过加强在研发能力、专利技术方面的信息披露,可以让投资者更好地了解公司的内在价值,加上注册制本身更科学的定价制度,将更受益于全面注册制的推行。

结 语

全面注册制将使得中国资本市场进一步向成熟市场靠拢,但后续仍需配合严格合理的退市制度,有进有出,吐故纳新,才能实现新陈代谢,形成良好的生态循环。同时,对广大投资者来说,未来可能的考验可能更加残酷,不仅需要拥有较为出色的宏观判断能力,还需不断学习吸收新知识,才能适应更加专业化的资本市场。后续发展如何,药渡还将持续关注。

参考资料

1. 科源制药、海森药业招股书

2. 国泰君安证券、申万宏源证券研报

3. 《如何理解全面注册制对A股的长远影响》,ZAKER,2023-3-10

4. 《股票发行全面注册制实施,医药领域迎来资本红利?》,人民日报,2023-2-25

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030