近期FDA发布了2022年度仿制药审评报告,2022年全年,FDA一共批准(或暂时性批准)了914个ANDA,其中暂时性批准172个,正式批准742个。尽管在美国政府以及FDA鼓励仿制药上市节省医疗支出的大背景下,但还是在仿制药获批数量上有下滑趋势,由于美国仿制药也面临着过于激烈的竞争环境,近年来企业拼首仿的趋势处于上升状态,从2020年的72个首仿药物,到2021年的93个,再到去年的107个。

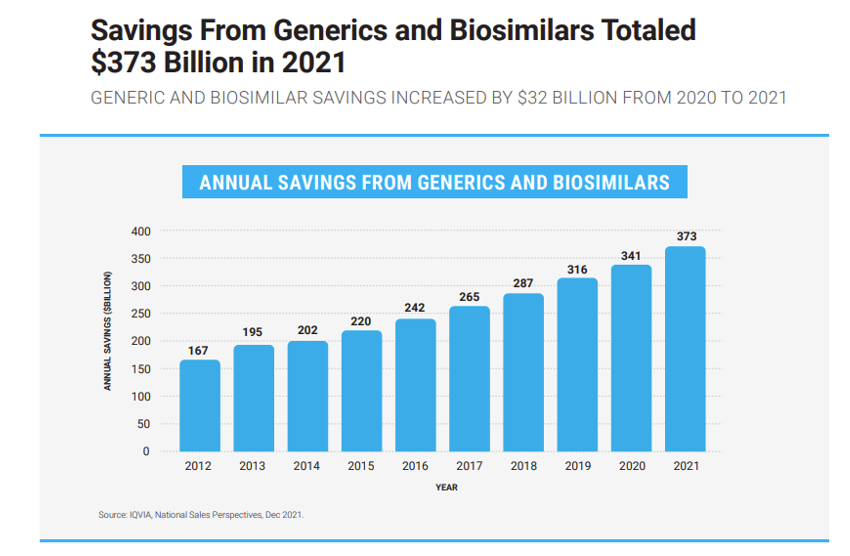

美国市场仿制药以及生物类似药节省医疗支出额

(单位:10亿美元,来源:The U.S. Generic & Biosimilar Medicines Savings Report in 2022,AAM)

早在2020年,知名咨询公司BCG就发布了名为The Paths to Value for US Generics的研究报告,在报告中也给出了对想要布局美国仿制药市场的公司的建议,报告指出,虽然仿制药市场在当时趋于稳定,但仿制药企必须得采取超前战略,才能赢得竞争,BCG给出了以下建议,深入布局首仿药物,敢于对原研进行PIV 专利挑战,加强对高活性高壁垒原料药以及复杂仿制药的布局,三年后,从目前美国市场的仿制药趋势也得到了印证。

我国企业直到 2014 年,第一个美国首仿药普拉格雷才由东阳光药拿下,在2022年10月18日美国法院正式宣判US9187405专利无效,另一款仿制药芬戈莫德胶囊在美国正式上市销售,标志着东阳光成为首家在美国本土挑战原创药专利并取得成功的中国企业,这对于中国仿制药出海美国具有历史性意义。

几年时间过去,美国的仿制药市场迎来了怎样的变化?本文将以FDA2022年批准的几款首仿药物以及在2022年在这一赛道中取得一定成果的国内药企为例,以两张图表总结目前首仿药在美国的发展趋势以及国内仿制药药企出海美国冲击首仿药市场的启示,供读者参考(表格数据统计如有错漏之处,敬请谅解并指正)。

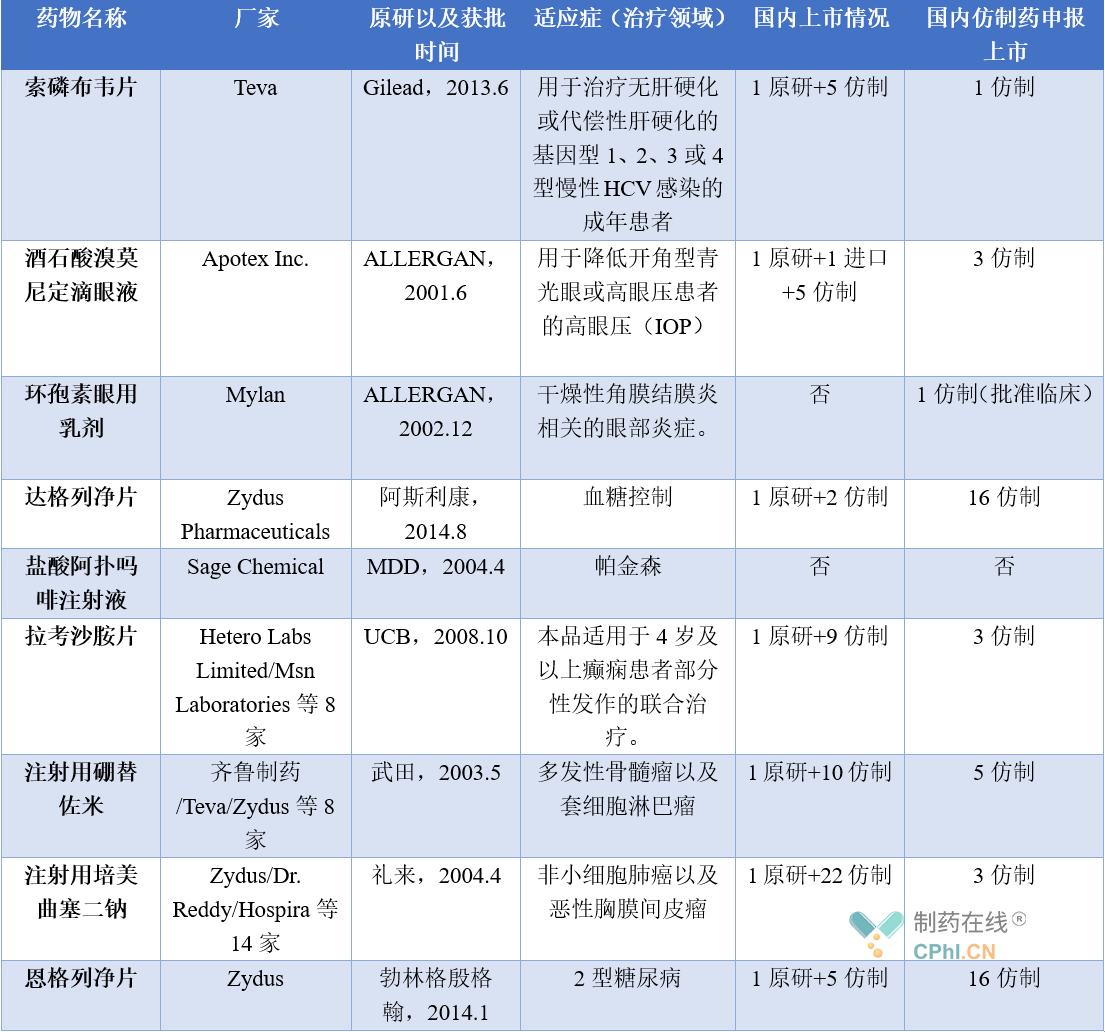

表1:FDA总结的2022年度重磅首仿药品种与相应国内审评状况对比

以FDA总结出的九大年度重磅首仿药为例,可以得到以下启示:

• 因为严格的专利链接制度,创新药在美国的市场独占期较长,药物在上市后10年以上才有仿制药上市,因其在国内因为专利等各种原因,造成国内该品种仿制药获批进展远快于美国,关注美国创新药并尽早布局,先占据国内市场再选择出海,也是众多药企的逻辑;

• 和国内仿制药极度内卷相比,美国仿制药市场也不遑多让,以注射用硼替佐米和注射用培美曲塞二钠为例,FDA就一次性批准了近十家仿制药,和在美国深耕多年的仿制药企相比,中国企业毫无优势,因此差异化出海布局显得尤为重要;

• 市场规模大、临床应用前景佳的产品必然被众多厂家盯上,在品种上选择挖掘小而美的赛道,无论在美国还是在中国,仍然有众多可以解决未满足临床需求的仿制药产品。

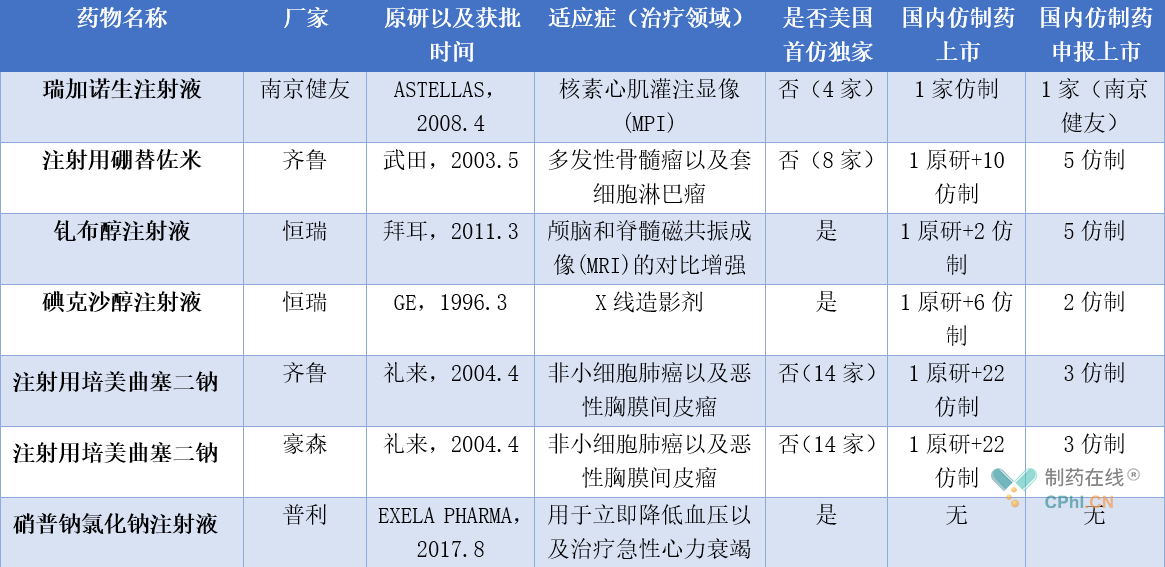

表2:2022年度首仿药国内厂家品种

注:本表格仅总结了持有人为国内公司的首仿药物上市情况,国内公司境外子公司未总结,如有疏漏之处,敬请谅解并指正。

以FDA批准的首仿药国内厂家品种,可以得到以下启示:

• 首先在出海逻辑上,首仿药出海壁垒较高,需要从技术、市场、专利、投入等各个方面全面考虑,还要承担即使获批也并不一定能立即商业化,以及被原研公司起诉的风险,就2022年整个美国获批首仿药来看,目前仅有国内出海第一梯队的药企成功完成出海,但和Teva、Sun、Zydus等仿制药巨头在数量上仍有较大差距;

• 从上表不难看出,注射用硼替佐米、碘克沙醇注射液、注射用培美曲塞二钠均属于国内过度竞争重复产品,这几款产品目前也相继进入了集采名单中,产品进入集采后降幅将近70%以上,在集采政策倒逼之下,企业也只能选择出海,但除了碘克沙醇注射液目前为独家首仿外,其余均有多家企业上市,对企业的美国商业化能力提出极大挑战;

• 在国内政策环境影响下,国内制剂国际化龙头企业南京健友以及普利选择了先将产品在美国申报上市,运用自身在美国本土布局多年的运营模式展开商业化,从普通仿制药到首仿药,不断进化升级,坚持走国际化道路也许在未来产生较大受益。

参考资料:

1. FDA官网、NMPA、CDE官网以及药智数据库;

2. The Paths to Value for US Generics,by BCG;

3. The U.S. Generic & Biosimilar Medicines Savings Report in 2022,AAM;

4. FDA:Office of Generic Drugs 2022 Annual Report;

5. 药渡:东阳光首仿专利挑战原研成功,芬戈莫德胶囊获批美国上市销售;

6. 药事纵横:FDA 2022年度仿制药审批报告简要解读

作者简介:203的spuer,医药搬砖人,相信过程,传递科学温度。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57