过去一年,美国生物医药VC几乎“全军覆没”,甚至跑输了XBI指数11个点,就连TOP级VC也堪堪跑赢指数5个点。

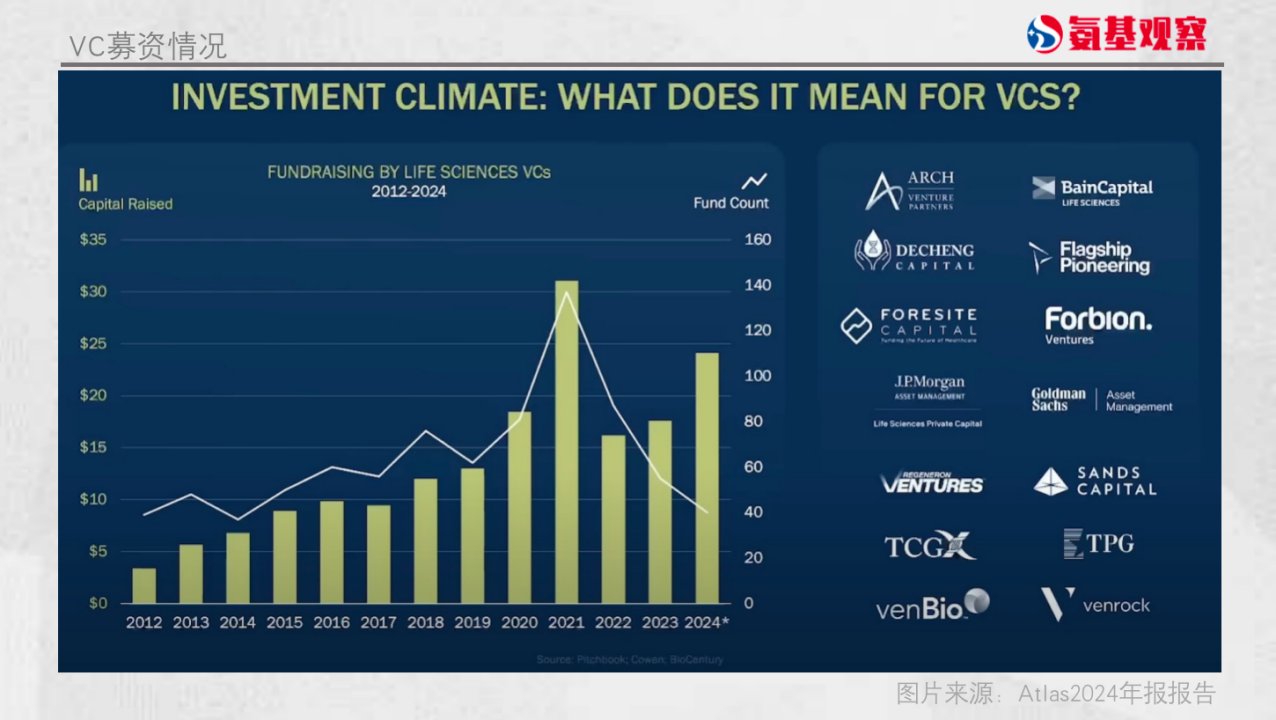

对投资者来说,这不是什么好消息,但对药企来说,这些VC手握重金,今年大概募集了250亿美元。

这意味着,未来他们可能会在一级市场大撒币。当然,资金愈发流向头部项目,1亿美元以上的融资占整体融资市场的65%。

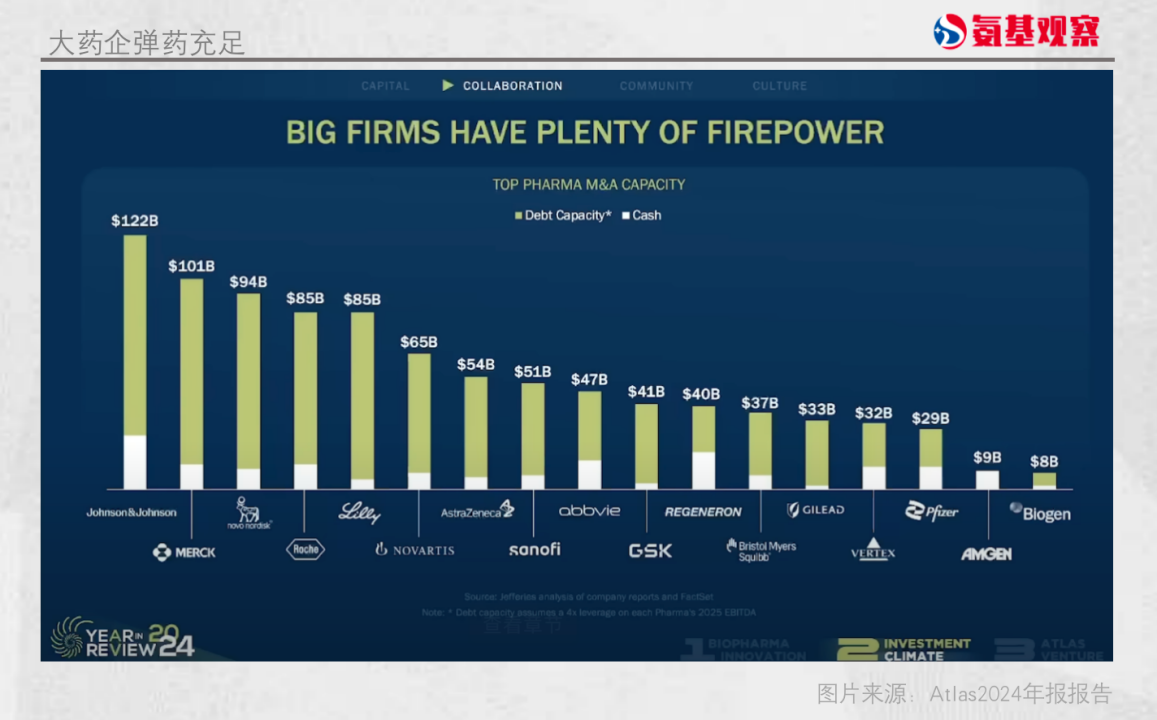

手握重金的还有各大药企,强劲的现金和借债能力为他们提供了充足弹药,他们正在加速补强收购,买买买。

接下来,并购市场将依然活跃。

GLP-1是所有人必须参与的代谢和肥胖革命。除了颠覆制药业,甚至还会对食品饮料、美国就业和人力资源福利、药物分销模式带来巨大影响。

减肥药有多强?礼来、诺和诺德登顶,彻底改写制药TOP10市值榜单。过去三年,礼来、诺和诺德创造的价值,比所有新成立的biotech过去20多年来创造的价值,还要高。

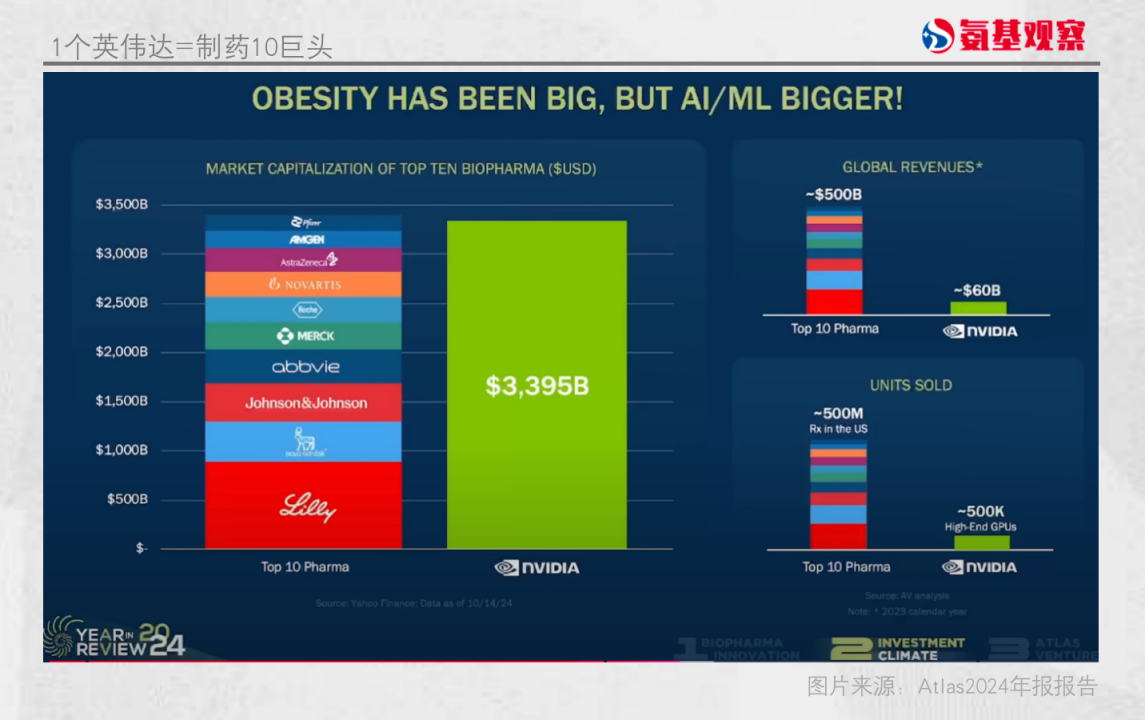

尽管减肥药已经够猛了,但是相比人工智能、机器学习,还是小巫见大巫。

因为,英伟达当前的市值,基本等于前十大药企市值总和。果然,科技才是第一生产力。

除此之外,China成为不可忽视的存在。

尽管地缘政治风险不断,但在美国医药VC眼中,中国不仅是西方制药低成本、高质量的合作伙伴,更是正在成为全球专利药物创新的源泉。

以上,大概是全球顶尖的医药VC机构Atlas对2024年的总结。自2013年,Atlas连续都发布年度报告。

那么,关于2024年,Atlas到底是如何判断的,未来发展趋势又将如何?

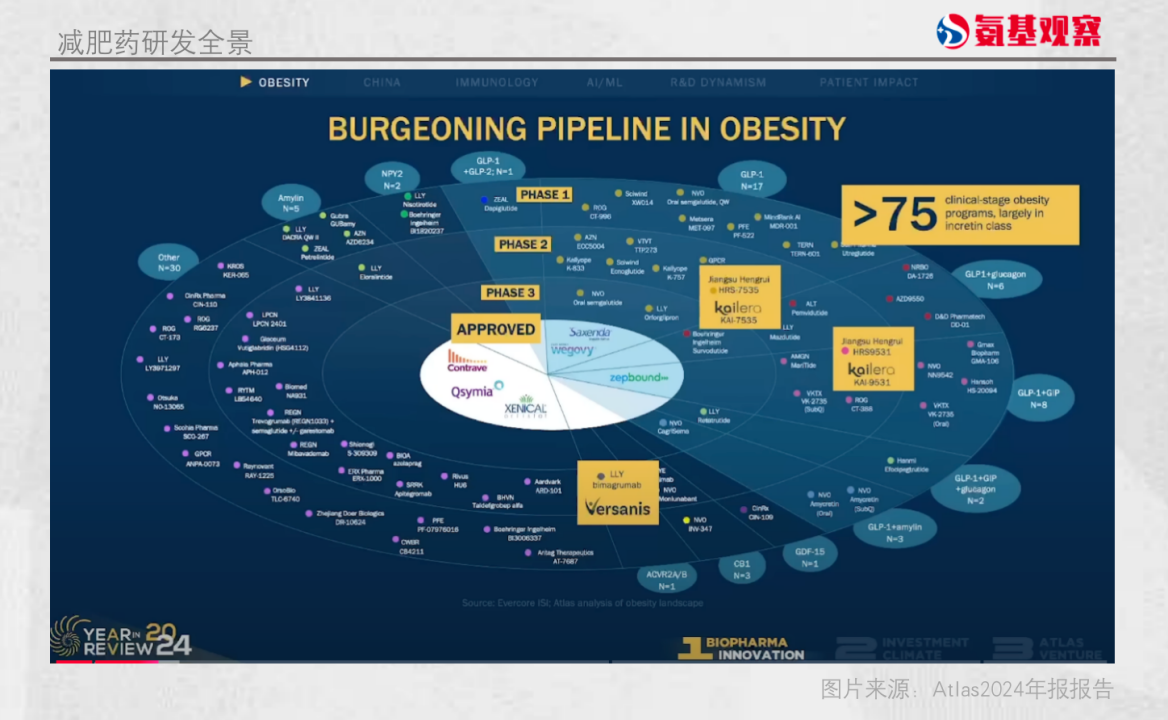

减肥药革命

第一个关键词就是减肥药。在Atlas合伙人之一Bruce Booth看来,这是一场必须参与的代谢和肥胖革命。

10年时间沧海桑田。2014年,4款减肥药物的减重效果微不足道,且副作用令人非常不安。因此,整个赛道的商业价值几乎为0。

到了2024年,美国人肥胖的情况并没有太大变化,甚至摆脱了肥胖高峰,但是减肥药的商业价值完全不同。礼来和诺和诺德的减肥药物,用效果彻底引爆了这一市场。

2024年,Zepbound和Wegovy的销售额达到160亿美元,并且Bruce Booth预计2034年GLP-1市场销售额可能达到1200亿美元。

现在还仅仅是减肥,GLP-1还有能治一切的潜力。如果从肾脏疾病开始,就会对健康产生巨大好处,比如,真正减少肝脏疾病中的不良肾脏事件,改善心脏疾病,减缓糖尿病进展速度,解决睡眠问题。除此之外,药企还在研究GLP-1降低阿尔兹海默症进展的风险。

以上种种,导致市场极度兴奋,目前有超过75种药物正在进行肥胖症临床开发,绝大部分属于GLP-1。

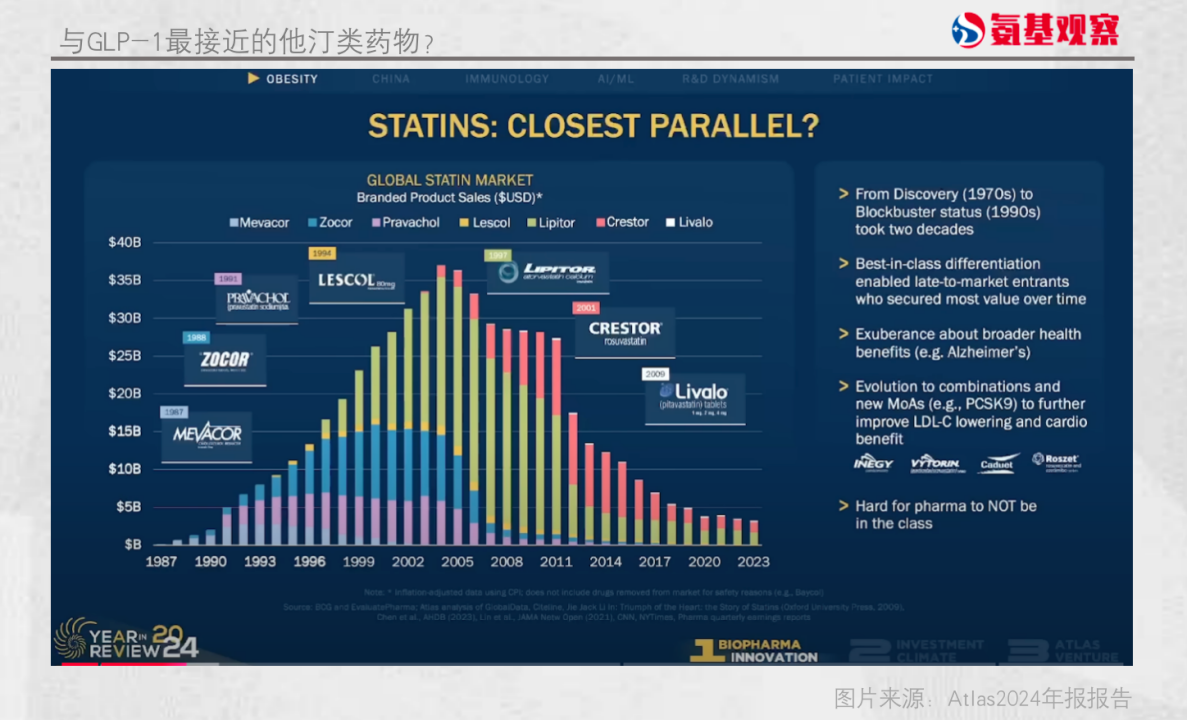

基于此,Bruce Booth将其称之为重塑制药行业的存在,并将其类比为70年代面世的他汀类药物。

1987年、1989年,默沙东推出了Mevacor和Zocor,随后BMS推出了pravachol,这些只是将他汀类药物带到了重磅炸弹的入口,辉瑞的Lescol和Crestor才是最终的赢家,占据了大头。他汀类药物中大部分价值是具有同类潜力的药物创造的。

药企也在研究他汀类药物其他的多效性,比如癌症、阿尔茨海默症,不幸的是,这些研究对整个他汀类药物的影响并没有超过边际影响;除此之外,还有联合疗法、pcsk9新机制的研发。Atlas表示,药企在那段时间,很难不加入这一潮流。

因为这是行业的主要增长动力,如果你不加入,就会落后。

这与当前的GLP-1很相似,诺和诺德、礼来有先发优势,但有很多药企紧随其后,很多投资机构也参与其中。

这是一场必须参与的代谢和肥胖革命,目前正处于早期阶段。

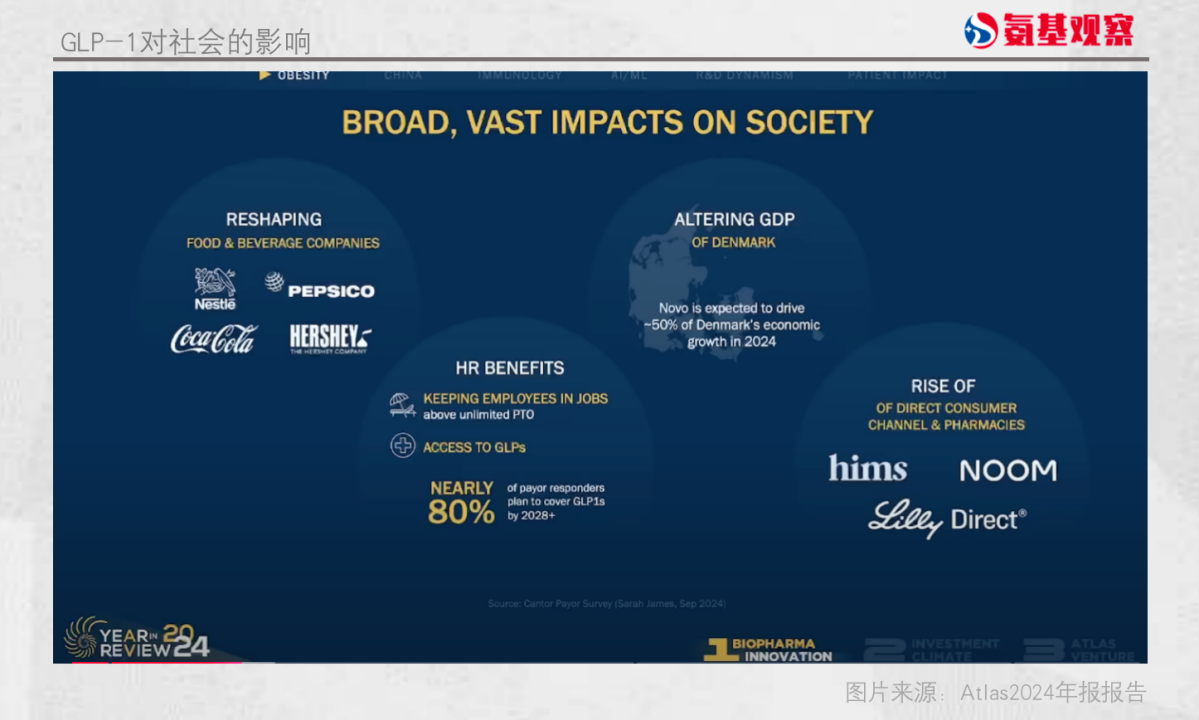

Atlas之所以称之为革命,是因为除了重塑制药业,可能还会诸多行业产生影响。

比如饮料和食品行业今年一年,加工食品消费就减少了60亿美元,这可能归因于GLP-1;再比如,丹麦50%的GDP增长由它驱动;

甚至这也在重塑美国的就业和人力资源福利,重塑药物销售模式,礼来等带头推进的线上药房,等一切尘埃落定,最终可能会改变行业的商业化和分销模式。

中国创新崛起,并购加速

第二个关键词是,中国。

Atlas表示,尽管地缘政治因素存在,但毋庸置疑的是,中国是西方制药低成本、高质量的合作伙伴。

如下图所示,大多数研发阶段的公司都与不同的CXO展开合作,其中大多数组织来自中国。

曾经,中国是一个新兴的全球制药市场,但如今中国是全球专利药物创新的源泉,也是全球药企参与者的所在地,包括拜恩泰克这样有抱负的生物技术公司。

对西方药企来说,来自中国的创新至关重要。Atlas列举了大量与海外药企引进中国创新药的BD合作,比如康方生物头对头击败K药。

不仅是癌症领域,在自免、心脏代谢和其他疾病领域,交易也很多。

展望未来,随着更多中国创新成果的涌现,以及大药企补强收购的需求,各类交易或许还将继续活跃。

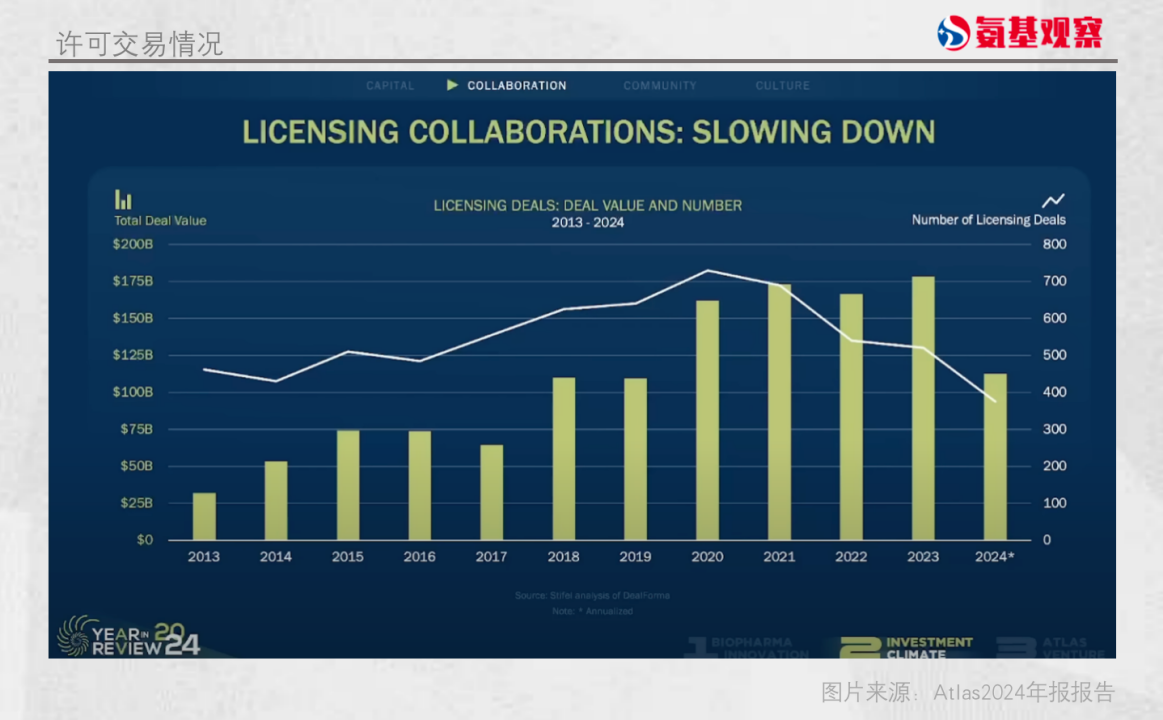

Atlas指出近年来并购交易活跃,2023年全球前20的大药企近半创新来自外购。今年以来,大药企更是一直在进行补强收购。

尽管BD合作交易数量下降,甚至低于10年前的水平,但是预付款数额巨大,几乎是10年前的2倍。

关于并购市场的未来,Atlas认为前景可期待,因为这些大药企弹药充足。

AI/ML,比减肥药更强的存在

第三个关键词是人工智能和机器学习。这个领域同样热闹非凡,炒作与价值并存。

2014年,最热门的项目之一是RECURSION,它们的愿景是希望在10年内推出100个临床项目。

Atlas认为,这在当时很令人难以置信。因为创新药研发本身难度很高,成立10年、拥有五种药物临床的生物科技公司都是令人难以置信的生产力。

而人工智能的出现改变了一切,它对药物研发的过程产生针对性影响。比如阿尔法折叠帮助预测蛋白质结构。

在临床前开发能够预测毒性或创造更好的药物生产路线,筛选患者;注册临床实验阶段,帮助编写监管文件撰写,这是大型语言模型的明显优势领域。

但从根本上来说,考虑到人类生物学的复杂性和海量数据集的缺失,Atlas认为人工智能和机器学习对药物研发的影响,将更可能是进化而并非革命。

换句话说,人工智能更可能是辅助,提升效率,而不是彻底改变药物研发流程,我们也不会看到药物发现从多年的过程缩短至几周或几天。

尽管如此,Atlas强调所有人都必须关注人工智能的动态与演变。因为,这是一个比减肥药更强的存在。

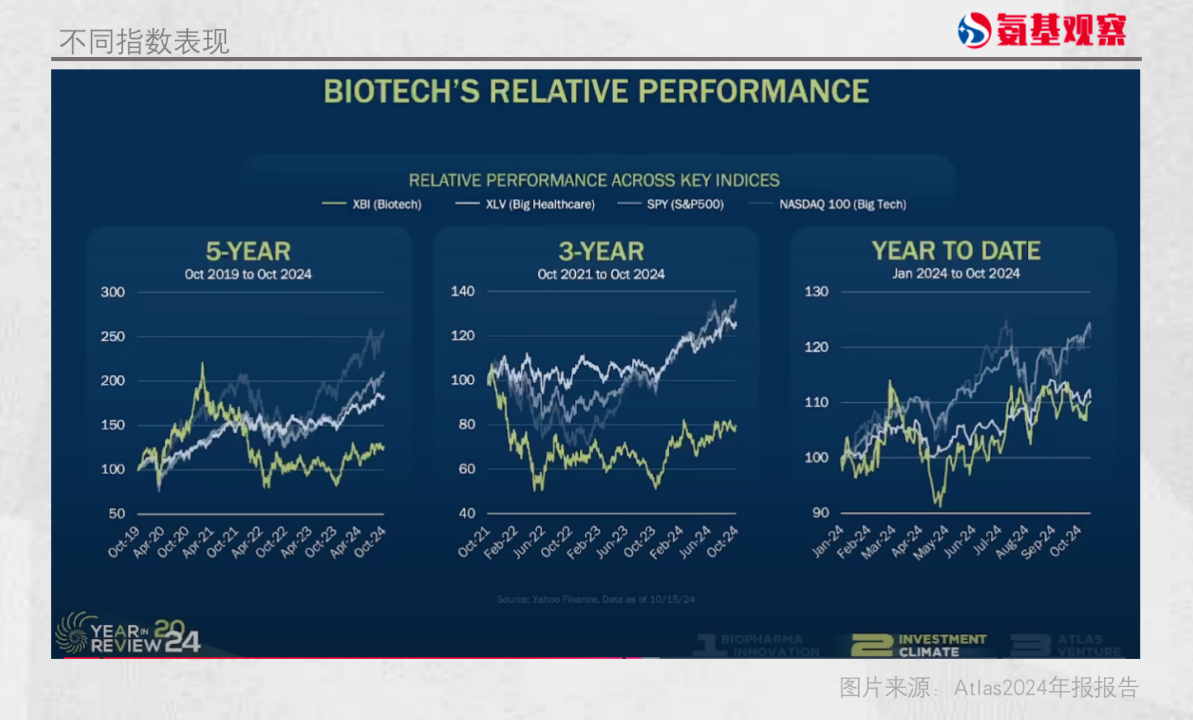

减肥药有多强?过去5年,大型科技股上涨150%,标普500指数上涨约100%,与之相比,大型医疗保健指数落后,XBI更是明显落后。

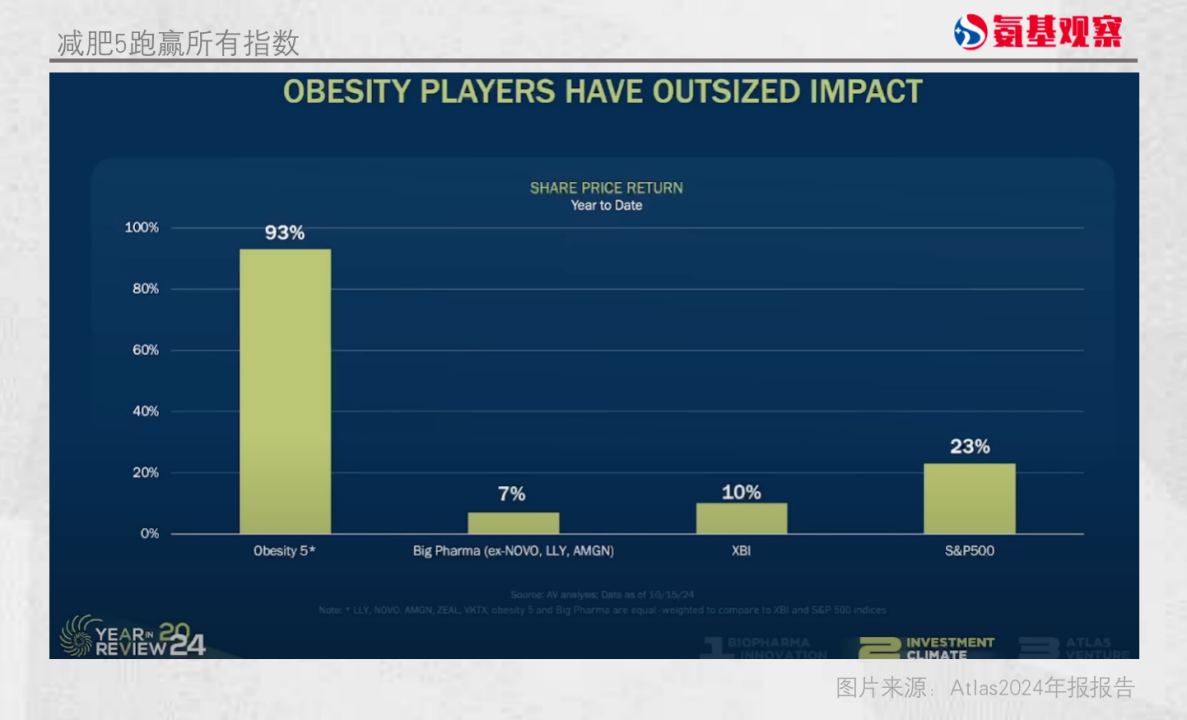

但是,与减肥药相关的药企股价表现十分亮眼。Atlas将其命名为肥胖5,包括礼来、诺和诺德、安进,以及两家市值超过50亿美元的biotech,年内涨幅达93%。这是科技领域7巨头今年所显示的平均涨幅的两倍。

GLP-1已经重塑了制药行业市值排行榜。

如下图所示,2014年至2019年,制药五巨头的排名并没有真正变化,但是到了2024年,礼来、诺和诺德异军突起,直登榜首。要知道,礼来2014年压根不在榜上,辉瑞则跌到了第十。

如果仅看过去3年,礼来和诺和诺德的市值飙升幅度更是惊人。

2000年以来,有700多家生物技术公司上市,其中300家仍在交易,如果再加上另外300家公司的并购价值,整体略高于3500亿美元,这些公司带来的价值不到1万亿美元。

而礼来和诺和诺德在过去3年创造的价值,比所有新成立的生物技术上市公司20多年来创造的价值,还要高。

尽管减肥药已经够猛了,但是相比人工智能、机器学习,还是小巫见大巫。

英伟达当前的市值,基本等于前十大药企市值总和。

但收入层面,前十大药企的收入约为5000亿美元,英伟达只有60亿美元。

自免爆发与肿瘤免疫回归

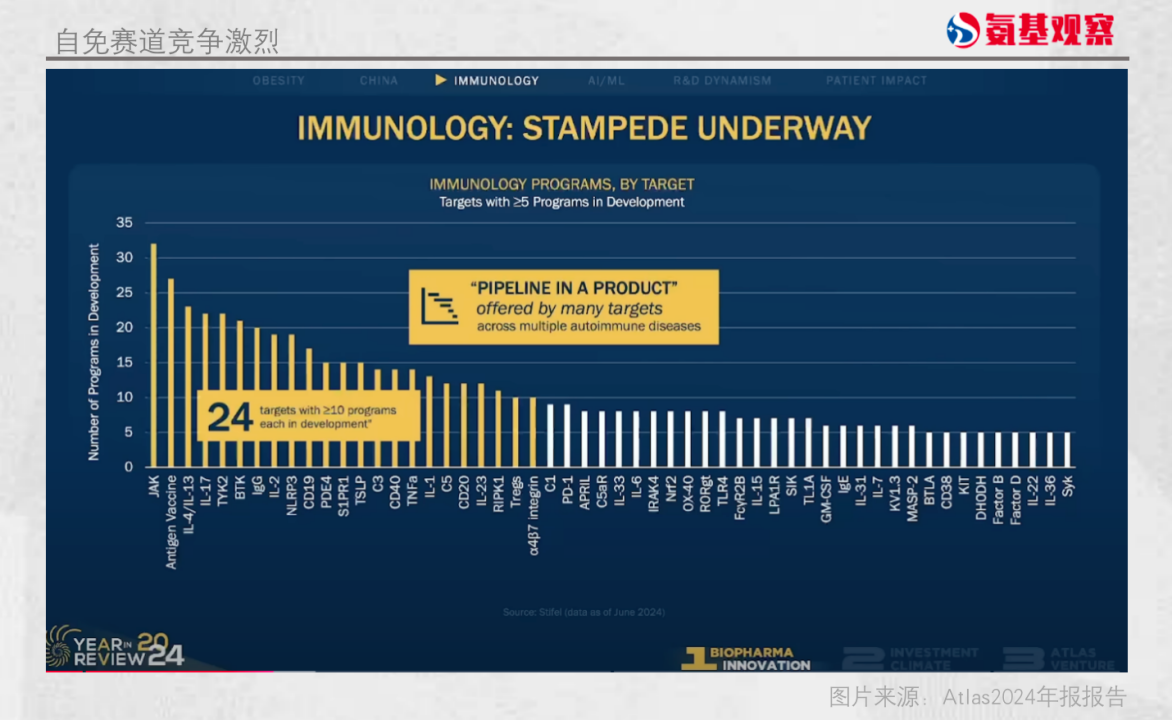

自免市场正在爆发。通过过去10年的回顾,Altas认为我们正在进入一个全新的阶段,大量新产品有可能涌现。

如下图所示,24个热门靶点,几乎每个都有10个以上的产品在研,竞争十分激烈。

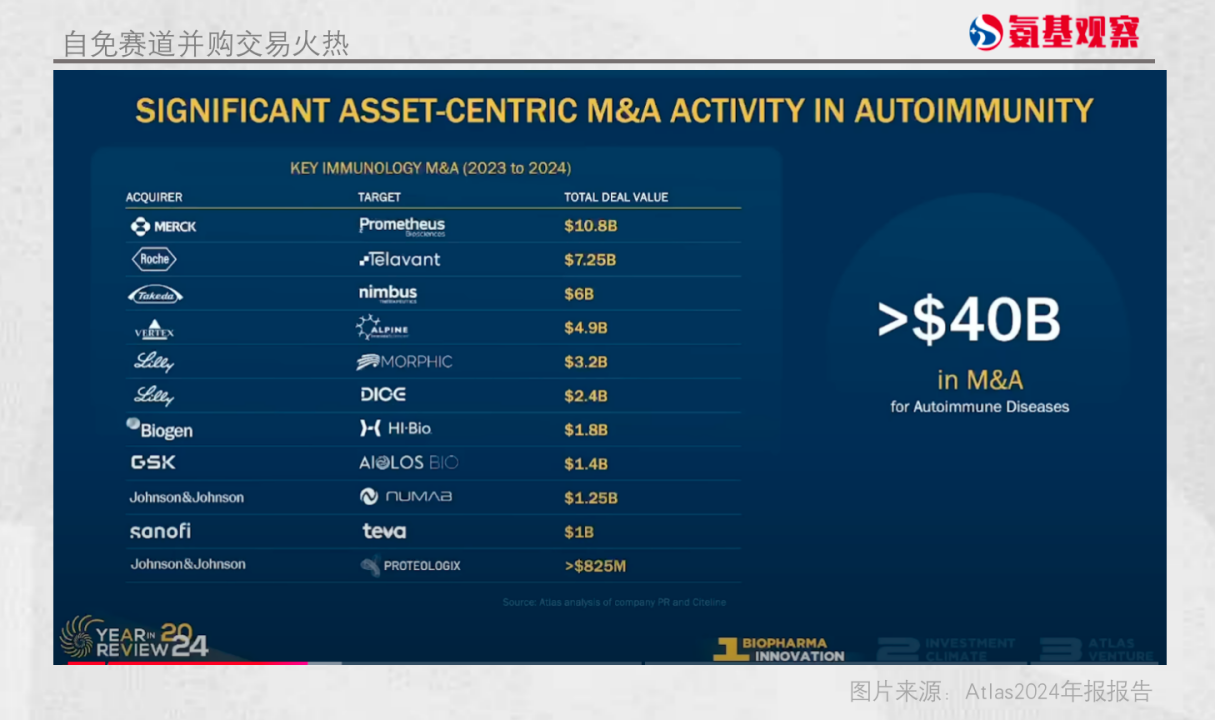

但这并不影响药企的热情,因为自免市场具有巨大的商业前景。这也是为什么近两年发生了大量自免药物的并购,总额超过400亿美元。

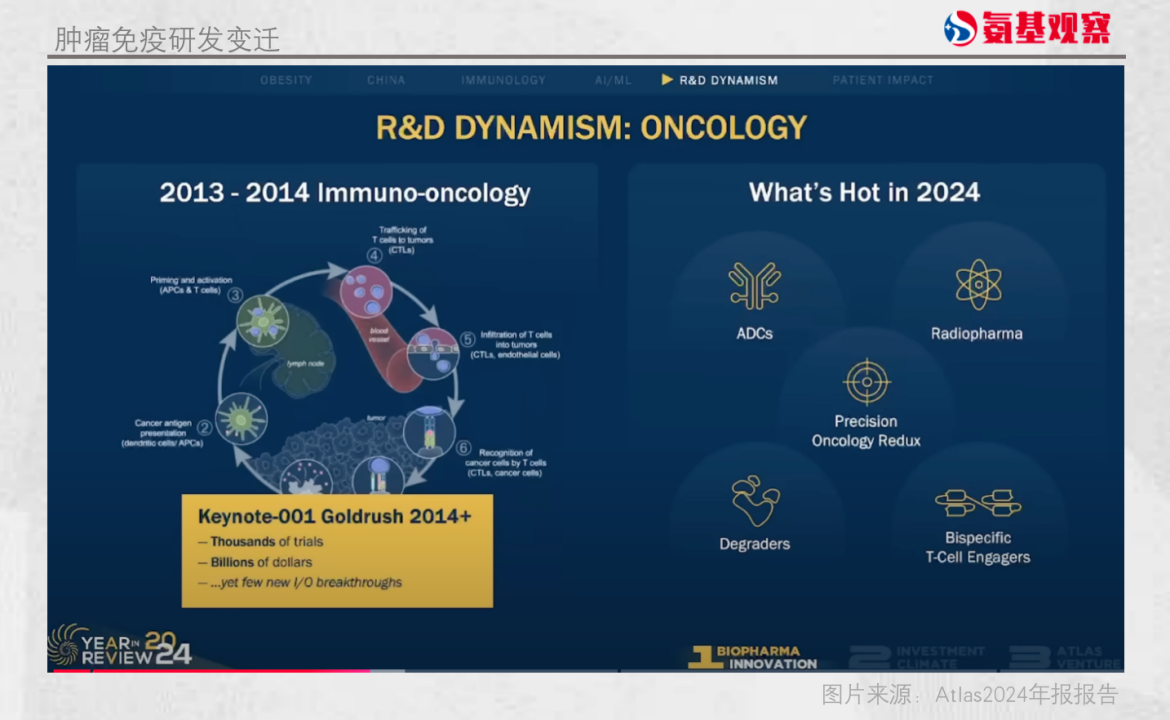

肿瘤免疫的研发活力正在重新显现。

10年前,PD-1的出现,我们进入了肿瘤免疫治疗时代。Altas认为,不幸的是,在PD-1成功后,它成为了我们多年来看到的几乎每个宣传片的主要内容。

特别是K药引发了人们对于PD-1研发热潮。然而,花费了数亿美元的试验,几乎没有带来新的变革突破。今年,基因泰克还关闭了肿瘤免疫学部门,将其合并回肿瘤学。

10年后,令人兴奋的是精准肿瘤学已经回归,ADC、双抗、分子胶、T细胞接合器,研发如火如荼。

这背后是各类新机制模式的增长。从mRNA到CRISPR到TPD。当然,考虑到制造与分销的复杂性,最终也只有少数赢家;相比生物制剂,口服药依然是很多患者的首选。

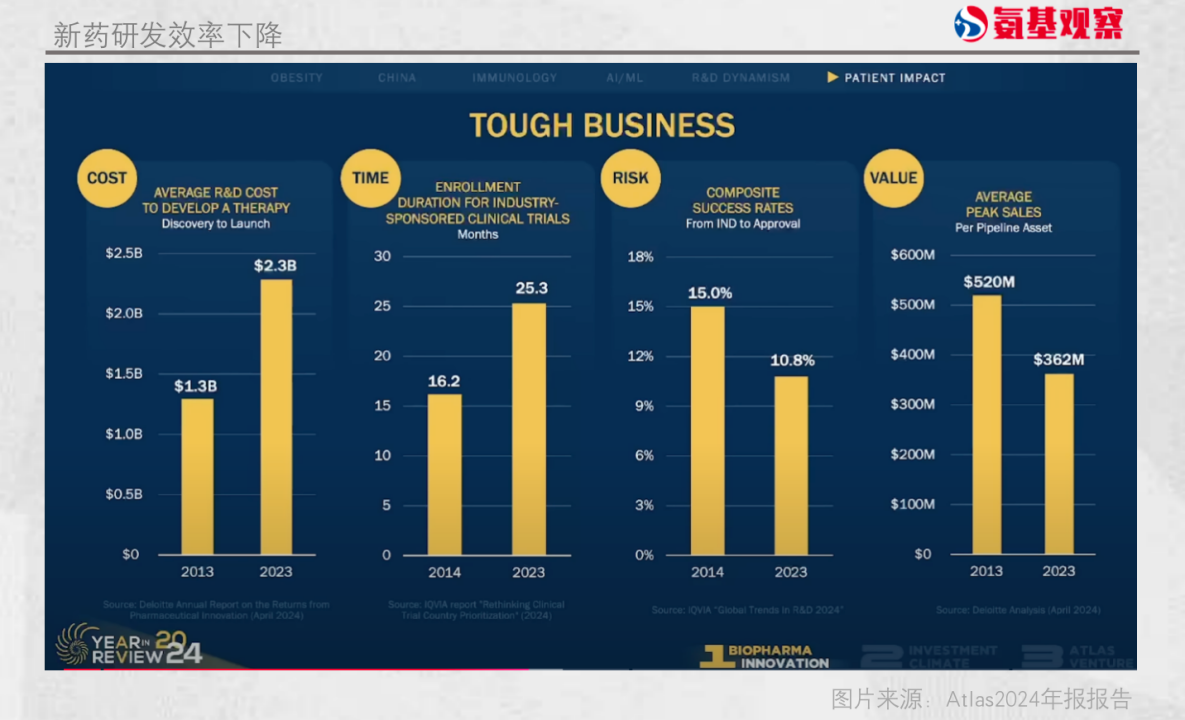

在这样背景下,药物研发的效率仍在下滑。过去10年,药物研发成本已经由13亿美元上升至23亿美元,注册试验所需要的时间也由16.2个月增长至25.3个月。

新药研发上市成功率从2014年的15%降至10.8%。而从药物价值来看,峰值也有所下降。当今排名前20的药企公司平均管道价值,在过去10年下降了31%。

资本周期的起伏

今年,大型医疗保健指数、XBI依然落后标普指数及科技股的表现。

但是,Atlas预计9月份以来美联储降息,到明年7月份将下调约200个基点,这对于生物科技行业是一个利好。

这样的利率水平能够从场外带来资金。目前,场外资金处于历史最高水平,随着利率的降低,这些资金将回流股市。

事实上,今年VC已经募集了相当多的资金,接近250亿美元。

只不过,医药VC的回报表现,一言难尽。

过去一年,市场上包括头部基金在内的所有基金,无论是相比XBI指数还是相比罗素2000指数,回报率都不理想。当然,如果看5年数据,头部基金的回报率还是有吸引力的。

Bruce Booth直言,这取决于你所选择的基金经理,毕竟他们始终是风投业务价值的重要驱动因素。

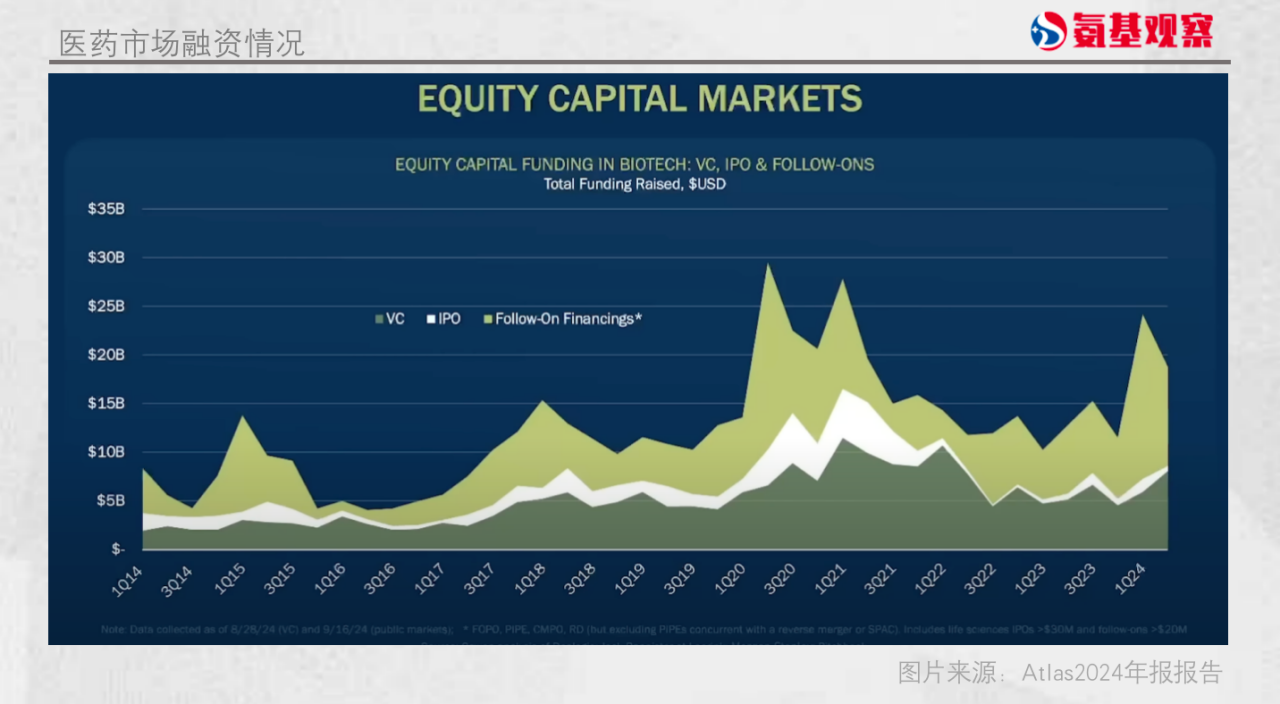

整体来看,VC、IPO在医药融资市场的比重变化并不大,除了2015年、2018年市场泡沫,及大流行泡沫加剧出现了一些峰值,其他时间大致相同。

尽管医药市场情绪尚未彻底扭转,但是,如果从二级市场融资角度来看,今年一季度的融资额其实是有史以来第二高。而今年以来,大多数药企的融资是机会主义融资,即围绕新数据、新进展而获得融资。

估值方面,今年完成的融资基本是持平或下跌的情况。同时,资金愈发流向头部项目,其中1亿美元以上的融资占整体融资市场的65%,远超2014年的情况,这也推动平均融资额的增长。

而融资平均值与中位数间的差距达到了10年之最,这也意味着资本集中在更少的公司上。

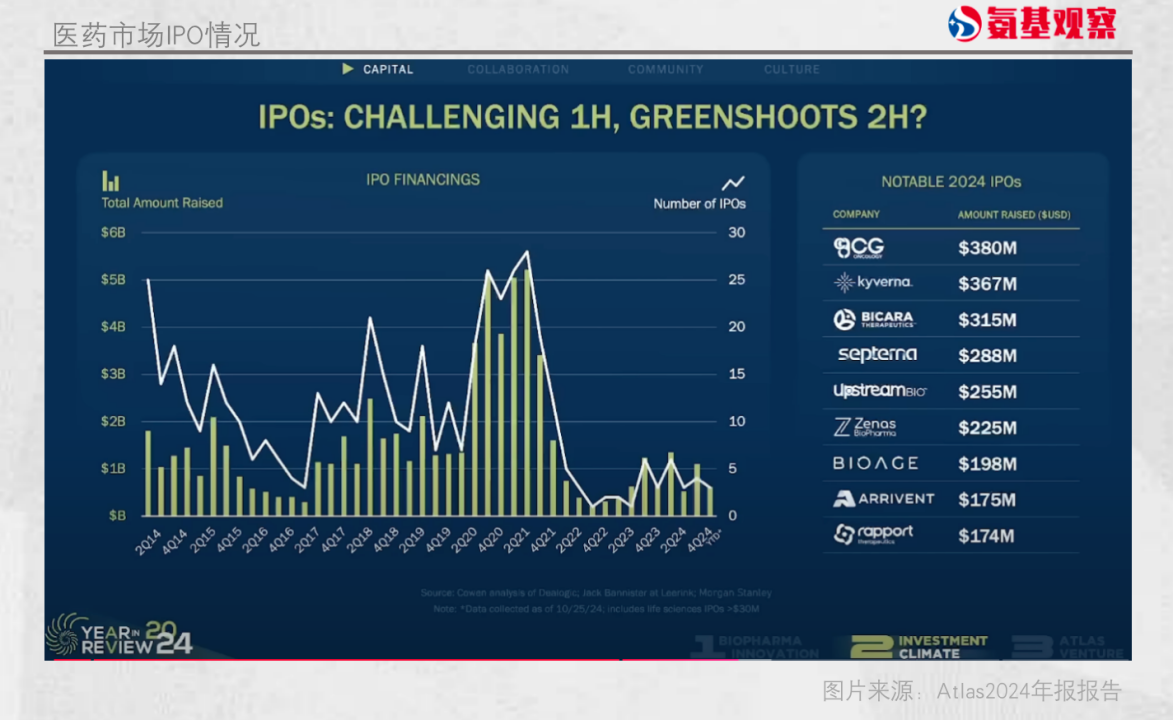

IPO方面,相比2022年已经明显好转,但落后于过去10年大部分时间,平均每个季度10-15次IPO的表现。

IPO前估值4.5亿美元,相比10年前增长了3倍;一个明显的区别在于,今天的估值更多是受到临床后期阶段资产的支撑。也就是说,市场更加青睐晚期项目。

无论是一二级市场融资还是IPO,市场正在逐步好转,回归常态。但是,Atlas依然发出了警告。

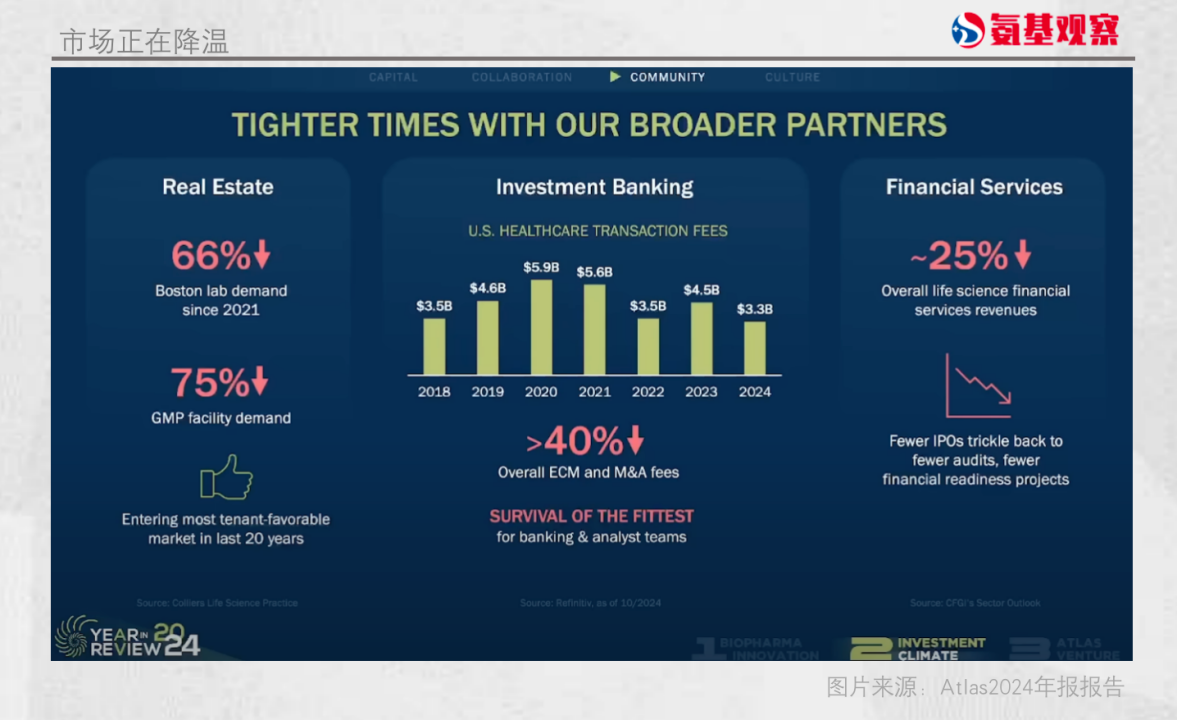

Atlas从药企人员流动(跳槽减少)以及其他成本的下降,向我们展示整个市场依然处于降温之中。

比如,药企正在勒紧腰带,无论是办公场地还是GMP工厂场地的需求均大幅下降。对新租户来说,这可能是近20年来最 好的时候。

再比如,投行收取的费用也在下降,比如并购的交易费用下降了40%。在金融服务方面,IPO募资规模也缩水25%左右。

因此,Atlas建议每个人都要对此做出反应,更加保守,勒紧腰带。

就像Bruce Booth在报告开篇所说的,“愿你生活在有趣的时代”。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57