一、Argenx,上岸第一人

2024年财报季,最受关注的新生代力量,必然是Argenx。

某种程度上,Argenx几乎是再生元、吉利德、福泰制药、渤健等这批全球顶级biotech之后,成功上岸的第一人。

2017年上市之初,Argenx市值仅为10亿美元左右;如今,其最新市值已达374亿美元。

营收和利润端的变化,很好地诠释了Argenx市值的增长。

2021年,公司的首发产品FcRn抗体艾加莫德在重症肌无力领域取得胜利,获得FDA批准上市;

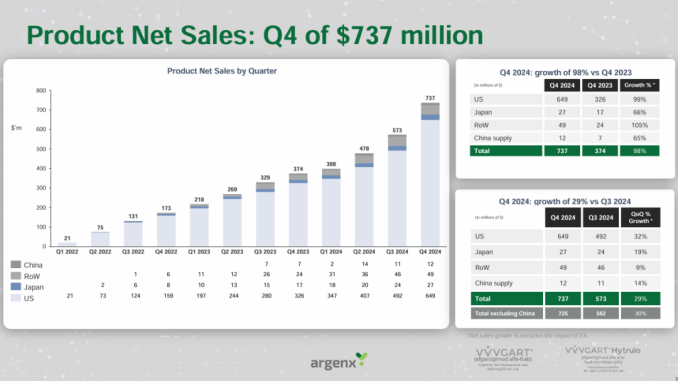

2022年,艾加莫德首个适应症上市的完整年度,销售额已超过4亿美元;2023年,这一数字增至12亿美元。最新公布的财报,又一次刷新市场认知:2024年公司销售收入达到21.9亿美元,同比增长78.6%。

利润方面,2022年公司亏损额为7.1亿美元,2023年缩窄至2.95亿美元,2024年则扭亏为盈,净利润达到8.33亿美元。

不到4年时间,22亿美元销售额,并走向盈利大道,再生元、福泰当年的盈利路径,也不过如此。这无疑是biotech向bio pharma跃迁的又一教科书案例。

而这还只是开始。如今的艾加莫德已经成为重症肌无力领域新的领导者,按照Argenx的规划,至2030年其有望可及6万名患者。

Argenx还在全力挖掘艾加莫德的治疗潜力,除了已经获批的三个适应症,目前Argenx有至少13个适应症正在开发中,包括寻常型天疱疮和落叶型天疱疮、大疱性类天疱疮、原发性干燥综合征、ANCA相关性血管炎、抗体介导的排斥反应、特发性炎症性肌病、甲状腺眼病、狼疮性肾炎、膜性肾病等。

如果后续有新的适应症获批,将会为公司贡献新的增长动力。另外,Argenx也在加速推进其他管线的研发。例如,公司正在推进其首 创C2抑制剂empasiprubart的研究,该药物目前正在评估用于MMN(多灶性运动神经病)、DGF(移植物延迟功能)、DM(皮肌炎)和CIDP。

在去年7月16日的研发日上,Argenx公布了其“2030愿景”,包括全球有50,000名患者使用Argenx的药物接受治疗,获批10个适应症,以及5个新分子处于III期开发阶段。

新药研发九死一生,Argenx的愿景能否实现尚不可知,但其已经具备了自我造血的能力,有能力进行基于目标的布局,并让自己迈上新的台阶。

二、Madrigal,MASH破局者的奖赏

如果说,Argenx的崛起早有迹象,而Madrigal则像是一匹黑马。

30余年来FDA未批准一款药物用于该适应症,MASH研发黑洞的称号并不是说说而已。

而Madrigal成为了第一个吃螃蟹的人。Rezdiffra作为甲状腺激素受体β(THR-β)激动剂在MASH适应症获得成功,是真正意义上在MASH上撕开了一道口子。

更重要的是,Madrigal仅用不到一年时间,就让市场看到了属于MASH破局者的奖赏:TGF-β受体激动剂在MASH上大获成功,并且,商业化层面也开始超预期放量。

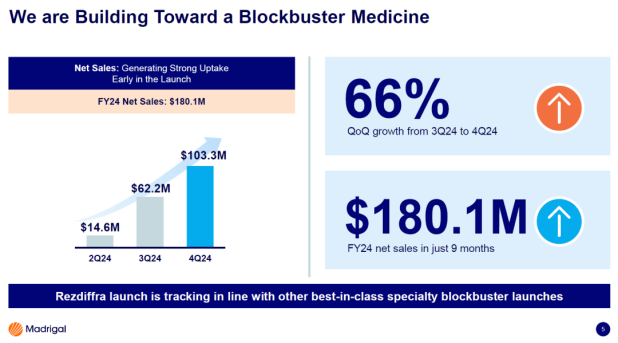

新的机制需要需要临床效果来检验,而获批后,就是商业化了。Madrigal最新财报显示,Rezdiffra首年上市九个月实现1.8亿美元销售额。

如下图所示,2024年自Rezdiffra商业化以来,销售额一个季度上一个新台阶,爬坡趋势较为陡峭。二季度销售额1460万美元,三季度销售额就来到了6220万美元,几乎是市场预期的2倍以上;而四季度继续高歌猛进,达到1.03亿美元,环比增长66%。

这样的成绩,再次超出市场预期。而根据Evercore ISI分析师估计,2030年Resmetirom全球销售额可能达到约26亿美元,峰值可能达到55亿美元。

事实上,自三季度业绩披露后,Madrigal的市值便开始迅猛膨胀。这一次,Madrigal财报发布当天,其股价再次大涨15%。

早在三季报发布之时,Madrigal就曾直言这超出了公司预期。核心是其在美国获得了80%的商业保险覆盖,进而提前实现公司预计第四季度才会达到的里程碑。并且,95%的支付可以接受无创检测而并不要求穿刺活检诊断,这对于提高患者依从性帮助极大。

处方医生指标方面,此前Madrigal的目标是6000名肝病学家和胃肠病学家,其中20%的医生在第二季度为Rezdiffra开了处方,到了第三季度,这一渗透率提升至40%。

Madrigal表示每个处方者开出的处方数量越来越多。这样的处方渗透率,也体现在其患者数量方面,由?二季度的2000名迅速增长到三季度的6800名,再次增长至11800名。

同时,Madrigal指出,当前其覆盖的患者仅占到31.5万例F2/F3目标市场的不到4%。言下之意,仍有巨大增长空间。同时,Madrigal也在尝试拓展到四期肝硬化阶段。

尽管MASH市场竞争日渐升温,但是Madrigal首席执行官Bill Sibold对未来充满信心。

在他看来,必须要承认替尔泊肽的竞争,但他也对未来充满自信,要自行商业化,并以Rezdiffra为起点打造一个MASH帝国。

三、新蓝海启示录

Argenx与Madrigal所处赛道及当前所处的阶段虽不同,但内核高度一致:避开内卷,定义需求,建立统治。

这种在新蓝海市场寻求突围的经历,对于国内外一众biotech的启示尤为深刻。

毕竟,在红海市场,企业争夺的是份额;在新蓝海市场,企业定义的是规则。真正的创新不是追赶热点,而是把“边缘需求”变为“主流叙事”。

以Argenx为例,即使是在罕见病赛道,依然做出了大爆款。这既离不开技术创新,也依赖于明智的战略规划。

Argenx开发的抗体药物技术平台,例如SIMPLE Antibody,具备延长抗体半衰期、增加组织渗透率、提高疾病靶标率等潜在优势,这为研发“增效减毒”的药物提供了可能。这些优势使得Argenx能够在多个治疗领域持续进行尝试。

同时,正确的战略选择,为公司和团队在一定程度上避免了诸多麻烦,也间接清除了创新道路上的部分障碍。艾加莫德的适应症布局策略,可以说是“拣软柿子捏”,即选择那些标准疗法较为陈旧、治疗效果和安全性都不够理想的领域,这样的策略减少了后续临床开发和商业化的阻力。

典型的就是重症肌无力适应症。在艾加莫德之前,这个领域已经接近30年没有新突破了,艾加莫德则提供了一个全新的治疗选择,因此其能够能够迅速获得广泛应用。

Argenx还在通过创新技术,如皮下注射剂型、融合白蛋白的纳米抗体,不断优化艾加莫德,以期达到更便捷的用药、更长的半衰期和更好的疗效。

这样的做法,类似强生垄断多发性骨髓瘤、福泰制药垄断囊性纤维化市场的策略。它们的共同特点,就是不停自我迭代,以加强在某一领域的统治力,进而建立起足够深的壁垒,延长药物生命周期,让竞争者望而却步。

Madrigal也希望如此,Rezdiffra破局,进一步打造MASH帝国。当然,对于后者来说,由于全球药企仍在探索MASH的机制,因此治疗药物机制较多,必然会产生更多的变数。

但无论如此,它们的表现,都让我们看到了新的希望。

毕竟,过去百十年以来,大药企用雄厚的资源优势,搭建起了biotech无法跨越的护城河。由于研发的高风险和销售的不确定性,大多数biotech压根没法跑通商业模式,盈利更无从谈起。

从上世纪80年代biotech概念兴起至今,40年时间里,靠自己迈入pharma阵营的,更是寥寥无几。

眼下,Argenx已经上岸了,Madrigal则需要在商业化方面继续证明自己。当然,无论是Argenx的成功跃迁,还是Madrigal的超预期爆发,背后都是一个长期隐忍和蛰伏的故事。前者成立于2008年,后者则要追溯至2000年,而它们的爆发期直到20年之后才到来。

这些新蓝海开拓者的表现,也提醒我们,医药创新的本质,是解决未被满足的临床需求,而非在红海中重复造轮子。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57