作者:赵言午

对投资者而言,年度分红是除股价上涨外的最直接回报方式,以分红论“英雄”,也能助我们在行业的团团迷雾中抓住未来发展的主线。

据数据统计,截至2024年5月10日,已有366家药企发布了分红方案(含预案),其中,按现金分红最多的10家药企(不含医药耗材及药械),分别为长春高新、兴齐眼药、片仔癀、云南白药、义翘神州、康华生物、华特达因、凯莱英、东阿阿胶和华润三九。

表1 A股上市药企分红TOP10

数据来源:证券时报网

01

儿科领域易掘金,

生长发育含金量最高

儿童并非成人缩小版,因此,儿科自然也是制药行业中相对独立的领域,靠儿童专属药品做大做强的药企不在少数,上述分红TOP10药企中,业绩主要来源于儿科领域的就有3家,分别为长春高新、兴齐眼药和华特达因。

非常规疾病市场火热。上述3家药企的儿科领域主打产品,有着共同的特点,均为非常规疾病治疗产品,主要为儿童生长发育保驾护航。

长春高新的业务虽然广泛,包括基因工程/生物类药品、中成药以及房地产,但主要支撑其业绩的是金赛药业,2023年,长春高新总营收和净利润分别为145.66亿元和45.32亿元,而作为其子公司的金赛药业,营收和净利润分别为110.84亿元和45.14亿元,是长春高新的76.10%和99.60%。

虽然金赛药业的业务板块也涉及较多,包括儿科综合、女性健康、成人内分泌、皮科医美和肿瘤等,产品/系列超20款,但儿科产品是其主要营收来源,据长春高新2023年报显示,金赛药业的非儿科核心业务相关产品收入不到整体收入10%。

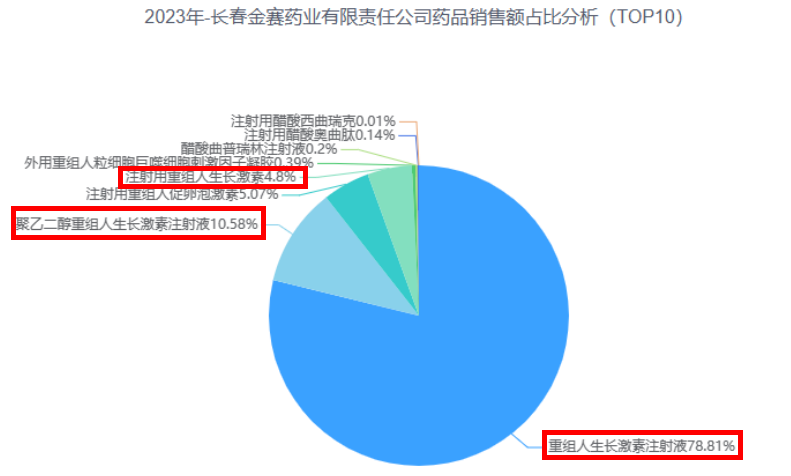

值得一提的是,在众多产品中,用于儿童身高发育的生长激素,才是儿科品中的主力军,据药智数据显示,2023年,金赛药业旗下药品在国内公立医疗机构的总销售额为49.33亿元,其中,生长激素销售额合计为46.46亿元,占总销售额的94.19%。

图1 2023年金赛药业药品销售结构

图片来源:药智数据

兴齐眼药专注于眼科药物,截至目前,拥有眼科药物批准文57个,但纵观其所有产品,儿科专属产品只有2024年3月获批的0.01%硫酸阿托品滴眼液,用于延缓球镜度数为-1.00D至-4.00D(散光≤1.50D、屈光参差≤1.50D)的6至12岁儿童近视进展,另据2023年报显示,兴齐眼药的核心产品为环孢素滴眼液(Ⅱ),销售额占主营收入10%以上。

看似与儿科领域不搭界的兴齐眼药,其实过去、现在及未来,都非常仰仗儿科领域,早在2019年1月,其旗下兴齐眼科医院就获得了阿托品滴眼液院内制剂批件,2019年12月,该医院增加了互联网医院资质,阿托品滴眼液随即火遍全国,在业绩上也改变了兴齐眼药净利润2017至2018年连续两年下滑态势,尽管在2022年7月,因受到广泛质疑,兴齐眼科互联网医院暂停阿托品滴眼液业务,只能到实体医院处方,但仍未改变其重要性。

2023年业绩说明会互动交流中,有人提问2023年院内阿托品销售情况,虽未得到有关销售额的答案,但回复了医疗服务收入为3.51亿元,笔者猜测这里的医疗服务,指的就是兴齐眼科医院的业务。

图2 兴齐眼科医院营收情况

图片来源:全景网/兴齐眼药2023年报

兴齐眼科医院从成立之初,阿托品滴眼液就是其产品收入的主要构成,相关业务也均围绕该产品开展,虽然近年来,在原有科室基础上,成立了屈光手术中心、白内障中心,也在开展非阿托品滴眼液相关业务,但从业绩交流会的提问回答,以及与年报中的营收差来看,笔者分析认为,3.51亿元就是2023年阿托品滴眼液院内制剂销售额及相关诊疗服务的总收入。

2023年,兴齐眼科总营收为14.68亿元,阿托品滴眼液的相关收入占23.91%,比起环孢素滴眼液(Ⅱ),阿托品滴眼液的贡献值有过之而无不及。

值得一提的是,0.01%硫酸阿托品滴眼液正式获批后,生产线就开始24小时不间断生产,才能满足市场需求。

华特达因相比长春高新和兴齐眼药,无疑是标准的儿科领域药企,2023年报显示其旗下产品有22款,基本都能用于未成年儿童。

2023年,华特达因总营收为24.84亿元,旗下达因药业的营收贡献占比达98%左右,用于维生素AD及其他元素补充的伊可新系列占达因药业收入的80%以上,在2023年中国非处方药产品综合统计排名中,伊可新维生素AD滴剂继续蝉联化学药儿科类NO1,且荣获2023年中国非处方药黄金大单品,自此,包括长春高新和兴齐眼药在内,生长发育产品才是其生存发展的基石。

02

中药企业出手阔绰,

实力是关键

在分红TOP10药企中,中药企业占席位最多,分别为片仔癀、云南白药、东阿阿胶和华润三九,让中药行业尽显高贵。

国家保护+跨界,威力无穷。片仔癀和云南白药各自都有着最高保护等级的中药产品,在外界无法探知其核心产品配方和工艺秘密的守护下,核心产品市场规模不愁持续增长,两家企业的2023年报均显示,核心产品板块销售额同比增长,其中,片仔癀的肝药产品板块营收44.63亿元,同比增长24.26%,云南白药的白药系列核心产品保持较好增长态势,白药气雾剂销售收入超17亿元,同比增长15.27%。

跨界又是片仔癀和云南白药另一个相同之处,片仔癀的化妆品业务向好发展,据其2023年报显示,化妆品业务营收7.07亿元,同比增长11.42%,值得一提的是,化妆品业务毛利率为62.18%,仅次于肝病用药(78.79%),远远高于心脑血管用药(38.71%)、医药流通(13.85%)等其他业务,作为片仔癀第二大业务的医药流通,2023年营收42.05亿元,毛利润比化妆品也没拉开太大差距。

云南白药的跨界更显成功,2023年,健康品事业的营收已达64.22亿元,同比增长6.50%,其中,云南白药牙膏继续保持市场份额NO1达24.60%,打造的防脱洗护产品--养元青,实现破圈式增长,销售收入突破3亿元,同比增长36%。

华润药界称雄,从中药开始。东阿阿胶和华润三九都来自华润系,华润前身为联和行,1938年成立之时,采购药品和纱布绷带等医用物资,1948年更名为华润后,医药商业仍是其主营业务,2004年,华润通过组建华润东阿阿胶,间接控股东阿阿胶,正式踏入制药领域。

此后,华润在中药领域越干越猛,不仅将三九医药和江中药业纳入旗下,2022年底,又通过旗下华润三九向华立医药和华立集团合计购买昆药集团28%股份,成为控股股东,华润系中药帝国版图越来越大。

03

疫苗和CXO没落寞,

静待时机再崛起

康华生物和凯莱英,分别作为疫苗和CXO的唯一分红TOP10上榜代表,其实并不孤单,最慷慨大方的长春高新,也有疫苗板块;主营生物试剂的义翘神州,也正在发展CRO业务。

新冠影响出清,回归本质。康华生物目前仅有2款疫苗产品上市在售,分别为冻干人用狂犬病疫苗和ACYW135群脑膜炎球菌多糖疫苗,在整个疫苗领域尽力摆脱新冠影响的大环境下,康华生物分红如此大方,是因为其并未涉足新冠疫苗,一直在常规疫苗中努力着。

康华生物营收稳定持续增长,2020年至2023年营收分别为入10.39亿元、12.92亿元、14.47亿元和15.77亿元,这得利于常规疫苗产品的硬核实力,其冻干人用狂犬病疫苗是国内首个上市的人二倍体细胞狂犬病疫苗,打破了国内狂犬病疫苗一直沿用动物细胞制备的局限,批签发量连续大幅增长。

2023年,虽然康泰生物的人二倍体狂犬疫苗获批,对康华生物带来了竞争压力,但自研的另一款在研产品又为其注入活力,2024年1月,康华生物与HilleVax达成协议,授权HilleVax在除中国以外全球范围对重组六价诺如病毒疫苗及其衍生物进行开发、生产与商业化,康华生物将获最高合计2.705亿美元价款,以及实际年净销售额个位数百分比的特许权使用费,其中,1500万美元首付款在2024年3月已收到,值得一提的是,目前,全球尚未有诺如病毒疫苗上市。

当然,我们不能仅靠业绩来评判涉足新冠疫苗的是非对错,毕竟在那个特殊的时期,责任担当比业绩更重要,而康希诺等疫苗药企新冠影响也已基本出清,回归本质,依然前途无量。

CXO越挫越勇,新政下的再崛起。近年来,国内CXO历经磨难,不断受到美国政策打压,以及韩国CXO抢单的影响,加上创新药的持续“寒冬”,但越挫越勇,从未倒下。

2024年政府工作报告中,创新药首次被提及,充分表明了国家对创新药的决心及信心,国家层面雪中送炭,给予了最强“温暖”,CXO作为创新药背后的“卖水人”,也将迎来利好。

之前,广州、珠海和北京等各地陆续制定创新药新政,以北京征求意见稿为例,在时间上给予最大“照顾”,将临床试验启动整体用时压缩至28周以内,并推动实施“药品补充申请审评时限从200日压缩至60日、药品临床试验审批时限从60日压缩至30日”的国家创新试点。

此外,对创新药企实施重点项目“保姆”式的服务,在注册申报、许可办理等方面“一品一策”、提前介入、全程指导,并对符合条件的新药新技术费用,不计入DRG病组支付标准,单独支付。

随着全国范围各具特色的创新药新陆续出台,将为CXO药企承接国外创新药进入中国市场的临床订单提供更大的便利,CXO资本市场信心也将逐步恢复。

04

结语

在探索分红TOP10药企时,我们可以发现,关注热点已由肿瘤、自免等领域发生转移,虽然普通疾病/保健在重特大疾病领域面前,没有显山露水的热度,但在平凡中依然能够发光。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57