消化系统疾病包括食管、胃、肠、肝、胆、胰等脏器的器质性和功能性疾病,在临床上十分常见。

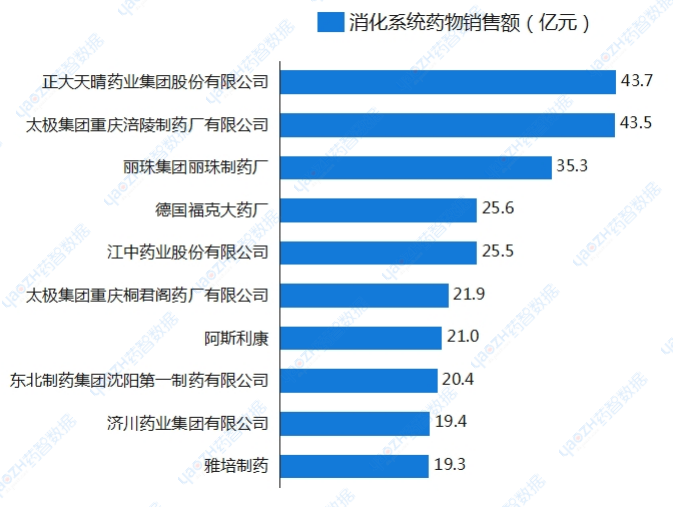

药智数据显示,消化系统药物销售额TOP10企业以本土企业居多,其中正大天晴药业以43.7亿元销售额高居榜首。

值得一提的是,正大天晴药业旗下黄金大单品异甘草酸镁注射液2023年销售额高达27亿,为肝病治疗药。

本土企业领衔,

28个超10亿大品种

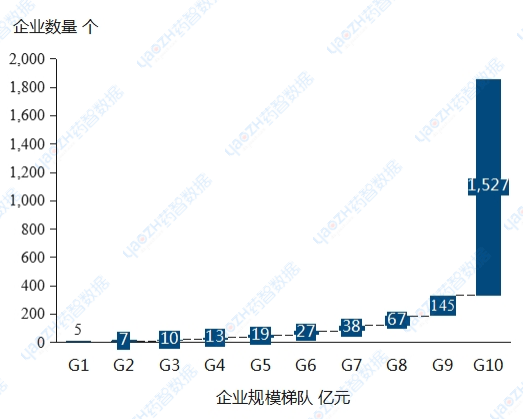

按品类市场规模总额十等分,G10梯队企业数量最多达1527个,说明消化系统疾病药物市场头部工业高度集中,中小工业长尾分散。

图1 2023年消化系统疾病药物企业规模梯度数量

数据来源:药智数据企业版-药品品类市场洞察系统

消化系统品类药物中,TOP10企业以本土企业居多,其中正大天晴药业以43.7亿元销售额高居榜首。经分析,发现正大天晴药业产品主要销售渠道为医院,其中大单品异甘草酸镁注射液2023年销售额达27亿,该产品为肝病治疗药。

图2 2023年消化系统疾病药物销售额TOP10企业(医院+零售)

数据来源:药智数据企业版-药品品类市场洞察系统

图3 2016-2023年正大天晴药业消化系统品类终端销售变化(亿元)

数据来源:药智数据企业版-药品品类市场洞察系统

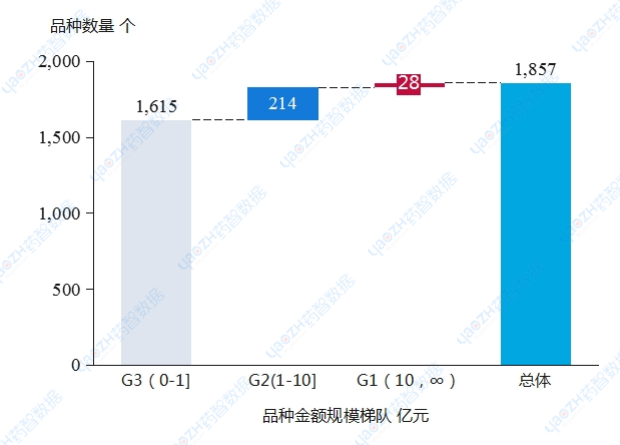

消化系统药物品种共计1857个,低于1亿元销售额的品种占到87%;10亿以上的大品种G1梯队有28个,但国采品种仅占1/4,大量产品未进入国采。

进入国采的大品种有奥美拉唑肠溶胶囊、注射用泮托拉唑钠、熊去氧胆酸胶囊,2023年的销售额分别为26亿元、23亿元、22亿元。

图4 2023年消化系统药物品种数量及规模情况

数据来源:药智数据企业版-药品品类市场洞察系统

市场规模1319亿元,

国采产品仅占15%

中国卫生健康统计年鉴2022数据显示,2018年我国消化系统疾病患病率为43.8‰,2021年城市居民消化系统疾病死亡率为15.41/10万,农村为15.98/10万,其中男性均高于女性,且死亡率随年龄增长而增加。

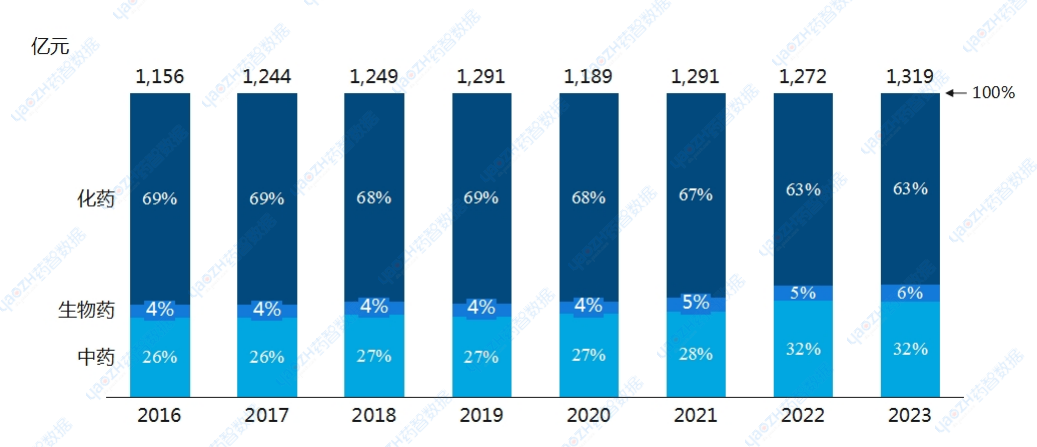

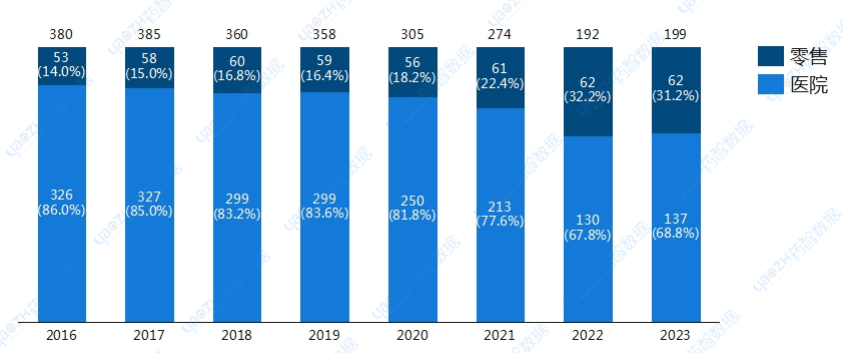

据统计,2023年消化系统药品市场规模达1319亿元;市场规模受国采与疫情影响后,缓慢恢复增长,目前已超疫情前水平。零售端2016年-2023年的年均复合增长率为4.16%,医院端则为0.89%,表明零售市场规模增长较快。

图5 2016-2023年消化系统疾病药物市场规模趋势(亿元)

数据来源:药智数据企业版-药品品类市场洞察系统

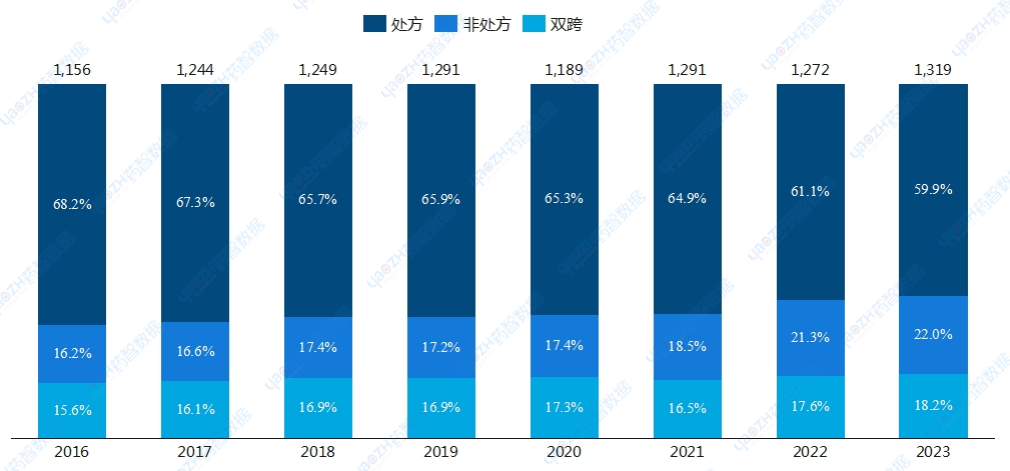

消化系统药物以化药、处方药为主,但化药市场份额逐年降低,中药逐年上升。处方药市场规模也一样,处于逐年缩减的态势,OTC药物和双跨药物逐年递增。

图6 2016-2023年消化系统疾病药物药品类型结构变化趋势(亿元)

数据来源:药智数据企业版-药品品类市场洞察系统

图7 2016-2023年消化系统疾病药物处方类型变化趋势(亿元)

数据来源:药智数据企业版-药品品类市场洞察系统

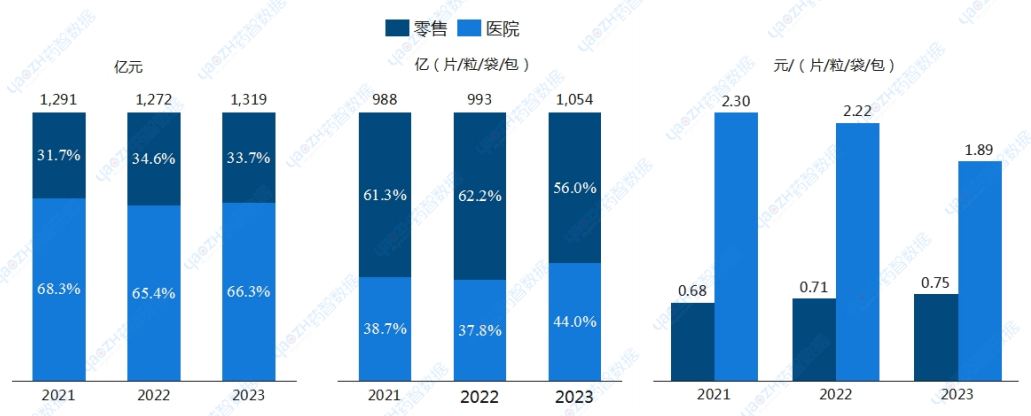

消化系统疾病药物主要在医院销售,近三年销量逐年递增,医院端均价远高于零售端,医院端均价逐年下降,而零售端逐年上升。

图8 2021-2023年医院+零售端药品销售的额量价情况

数据来源:药智数据企业版-药品品类市场洞察系统

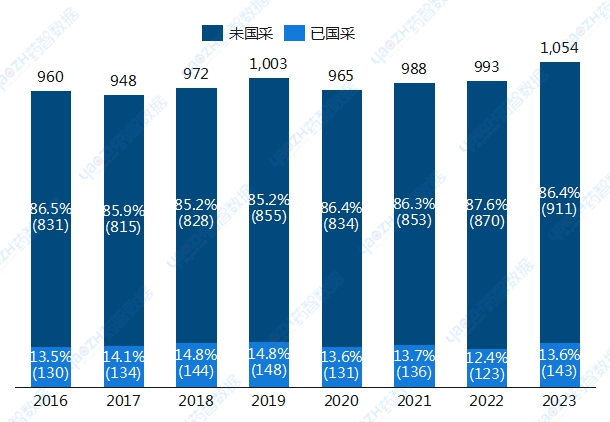

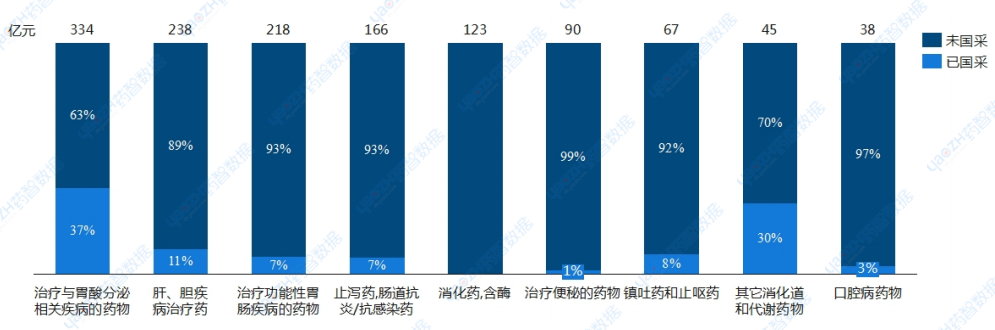

据统计,消化系统药物国采品种仅有29个,主要集中在治疗与胃酸分泌相关疾病的药物和其他消化道和代谢药物;大量产品未进入国采,2023年国产品种市场份额仅占15.1%。

随着国采常态化开展,可以发现国采品种市场份额逐年降低,销量占比波动幅度较小。并且国采品种逐渐向院外市场发展,2023年国采品种在院外零售市场规模占三分之一左右。

图9 2016-2023年医院+零售消化系统疾病药物国采品种销售额(亿元)

数据来源:药智数据企业版-药品品类市场洞察系统

图10 2016-2023年医院+零售消化系统疾病药物国采品种销量(亿片)

数据来源:药智数据企业版-药品品类市场洞察系统

图11 2023年消化系统疾病药物TA2品类中国采品种的市场规模(亿元)

数据来源:药智数据企业版-药品品类市场洞察系统

图12 2016-2023年消化系统疾病药物国采品种不同终端销售额(亿元)

数据来源:药智数据企业版-药品品类市场洞察系统

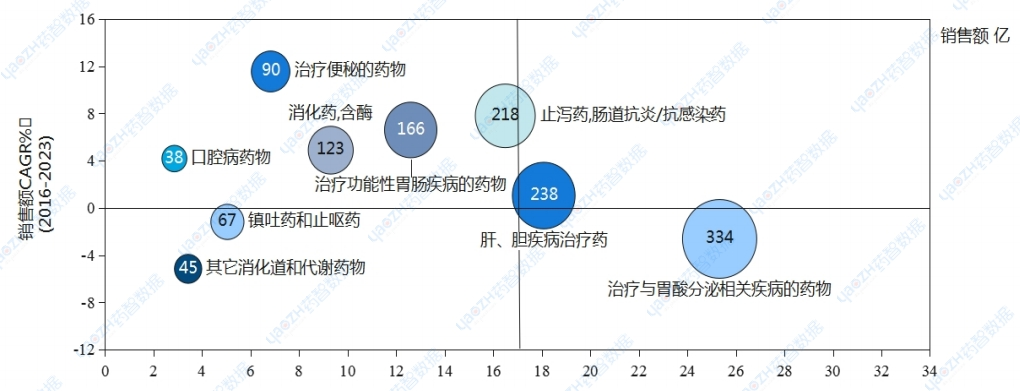

2023年,消化系统疾病药物中,治疗与胃酸分泌相关疾病得药物销售份额最高,但该品类市场份额占比逐年降低。另外,值得关注的是治疗功能性胃肠疾病的药物占比逐渐增高,由2016年仅占11%升至2023年的16%,市场规模年均复合增长率达7.78%。

图13 2023年消化系统疾病药物TA2的销售份额与增长(医院+零售)

数据来源:药智数据企业版-药品品类市场洞察系统

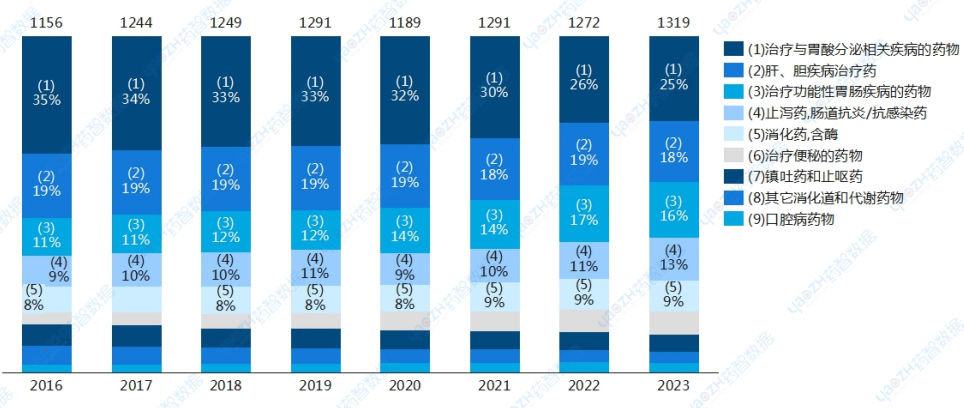

图14 2016-2023年消化系统疾病药物TA2品类结构变化趋势(医院+零售)

数据来源:药智数据企业版-药品品类市场洞察系统

注:消化系统疾病药物按照药智网ATC二级可分为9个TA,用TA2表示

结语

2023年我国消化系统药品市场规模达1319亿元,零售端2016-2023年的年均复合增长率为4.16%,超过医院端,表明该品类的增长拉动主要源自零售。2023年消化系统品种共有1857个,10亿以上的大品种有28个。但是国采品种仅有29个,主要集中在治疗与胃酸分泌相关疾病的药物和其他消化道和代谢药物,意味着还有大量大品种未进入国采。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57