谈及中国的创新药玩家,和黄医药让人印象深刻。

2000年前后,李嘉诚旗下的和记黄埔投资2亿港元成立了和黄医药,并邀请了时任辉瑞战略部的杜莹加盟。在她的带领下,和黄医药开启了抗癌创新药的研发。

但长期以来,中药占据了和黄医药营收的大部分份额。

不过,随着“替尼三将”的崛起,尤其是呋喹替尼在海外的开疆拓土,和黄医药的创新 药业务终于成为中流砥柱。而和黄医药也在不久前宣布剥离中药资产,成为一家纯粹的创新药企。

一、创新药收入达20亿元

根据和黄医药最新财报,2024年实现综合收入6.302亿美元,应占净收益为3770万美元。于2024年12月31日的现金余额为8.361亿美元,提前实现财务自给自足。

虽然利润较2023年的1.008亿美元有所减少,但2023年的盈利主要得益于武田超过3亿美元的首付款和里程碑付款,而2024年的盈利主要来自产品销售额的增长,意味着和黄医药已进入可持续盈利阶段。

其中4款抗肿瘤药全球市场销售额超过5亿美元,较上年增长134%。和黄医药分得收入2.715亿美元,约合人民币20亿美元。加上其他里程碑收入和研发服务许可费用,和黄医药肿瘤、免疫业务收入达到3.634亿美元。

图1 和黄医药2024年产品收入情况

图片来源:和黄医药官微

二、海外商业化首战告捷

其中,最亮眼的莫过于呋喹替尼。

该药是一种选择性VEGFR(VEGFR-1、-2及-3)口服抑制剂,用于结直肠癌等肿瘤的治疗。2023年1月,和黄医药将呋喹替尼海外权益以4亿美元首付款授权给日本药企武田,创下了国产小分子药物授权的最高纪录。

该药最早于2018年在中国上市,是中国首 款自主研发的抗结直肠癌新药,商品名爱优特。2023年与武田合作后,呋喹替尼已成功出海美国、欧盟和日本三大全球主流药物市场,海外商品名FRUZAQLA。

2024年,呋喹替尼国内销售额1.15亿美元,而海外上市不过一年,销售额已接近3亿美元(2.906亿美元),是和黄医药业绩增长的主要推动因素。

呋喹替尼海外的成功,除了合作伙伴武田的努力,更重要的是其过硬的临床数据。与安慰剂相比,呋喹替尼mOS达7.4m vs 4.8m(HR=0.66),超过拜耳的瑞戈非尼(mOS:6.4m vs 5m)和日本大鹏公司的TAS-102(mOS:7.1m vs 5.3m),凸显了呋喹替尼疗效的优势。

和黄医药还在拓展呋喹替尼的适应症:

2024年12月,呋喹替尼在国内获批第二项适应症,与信迪利单抗联合用于治疗既往系统性抗肿瘤治疗后失败且不适合进行根治性手术治疗或根治性放疗的晚期错配修复完整(pMMR)的子宫内膜癌。

呋喹替尼和信迪利单抗联合疗法用于二线治疗肾细胞癌的Ⅲ期研究也取得了积极结果。

目前,呋喹替尼在海外的商业化还处于早期阶段,未来随着在三线结直肠癌患者的市场渗透,和欧洲、日本市场的铺货,呋喹替尼销售额还有很大增长潜力,很可能成为下一个国产10亿美元分子。

三、更多潜力品种

而今年,和黄医药有望迎来第二款出海创新药:赛沃替尼。

该药是一款口服小分子MET抑制剂,早在2011年,和黄医药便与阿斯利康达成协议,将赛沃替尼的中国乃至全球范围的权益授予阿斯利康。

2021年,该药在国内获批用于MET外显子14跳跃突变的局部晚期或转移性非小细胞肺癌。但是目前国内非小细胞肺癌市场竞争激烈,赛沃替尼在中国的销售额增长已陷入停滞。2024年销售额4,550万美元,按固定汇率计算与2023年持平。

不过,赛沃替尼如果能成功在美国获批,将进入新一轮的增长。

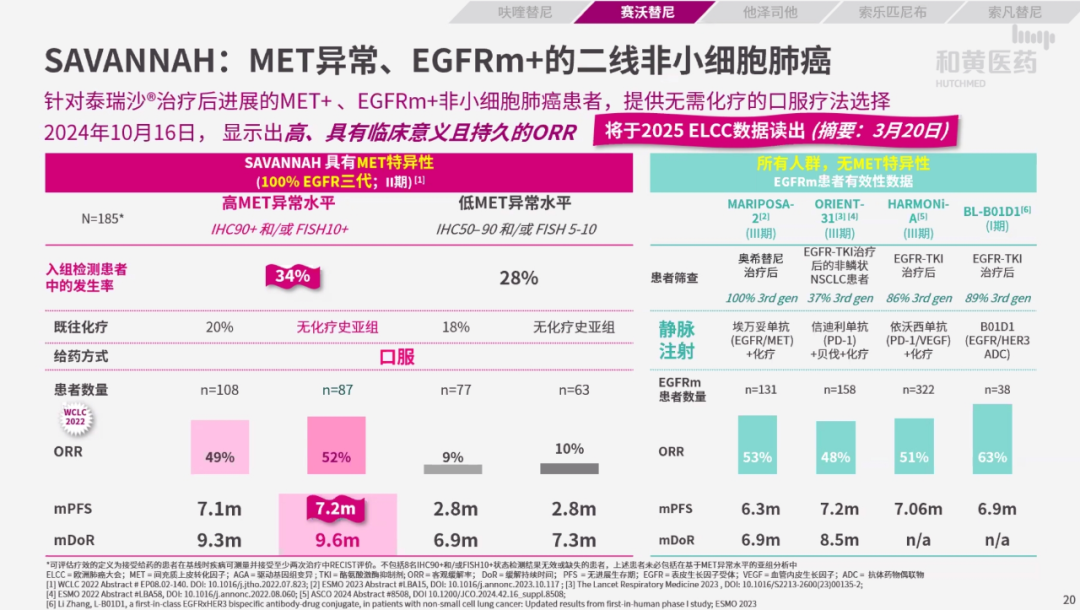

目前,赛沃替尼联合奥希替尼,用于二线治疗伴有MET+、EGFR突变非小细胞肺癌患者的SAVANNAH研究显示出高、具有临床意义且持久的ORR。全球Ⅲ期研究SAFRRON也在入组中,为SAVANNAH研究提供进一步支持。

图2 SAVANNAH研究情况

图片来源:和黄医药演示PPT

阿斯利康在肺癌领域拥有深厚积累,奥希替尼是其肺癌领域的重磅药物,2024年销售额达到66亿美元。然而,奥希替尼耐药赛道日益激烈,阿斯利康选择赛沃替尼作为补充,如果成功,赛沃替尼商业化前景可见一斑。

而且赛沃替尼和奥希替尼都可口服,全口服给药方案也是竞争的一大优势。

和黄医药预计,将于2025年下半年完成SAFFRON研究的患者招募,并可能在海外提交新药上市申请。

至于“替尼三将”中的最后一将——索凡替尼,虽曾折戟美国FDA,但在中国市场仍有很大潜力。其主攻对免疫治疗不敏感的冷肿瘤——胰腺癌。目前,用于一线治疗转移性胰腺导管腺癌患者的中国II/Ⅲ期研究已完成Ⅱ期部分入组,预计于2025年年底公布研究数据。

另外,免疫新药索乐匹尼布有望今年在中国获批上市。

该药是一种脾酪氨酸激酶(Syk)口服抑制剂,具有BIC潜力。2024年,和黄医药已向中国药监局递交了索乐匹尼布的上市申请,用于原发免疫性血小板减少症。另外,索乐匹尼布用于治疗温抗体型自身免疫性溶血性贫血症也已启动临床Ⅲ期研究。

从更长远来看,和黄医药还有多个小分子抗肿瘤药物有望上市。

HMPL-453(fanregratinib),一种新型、高选择性及强效的FGFR 1/2/3抑制剂,拟用于治疗肝内胆管癌,目前Ⅱ期注册研究完成入组,预计2027年上市。

HMPL-306(ranosidenib),一种IDH1和IDH2高选择性口服双重抑制剂,拟用于急性髓系白血病治疗,预计2027年上市。

图3 和黄医药近几年有望上市的新药

图片来源:和黄医药演示PPT

四、成为纯粹的创新药企

长期以来,和黄医药虽然自称创新药企,也推出了不少具有临床价值的创新药,但中药业务仍是其重要收入来源。

其与上海医药合资成立的上海和黄药业,拥有麝香保心丸等畅销中药品种,在过去20年中,为和黄医药贡献股息总额超3.2亿美元(约合人民币23亿元)。2024年上海和黄药业继续为和黄医药贡献4,650万美元收益。

不过,随着呋喹替尼的成功出海,以及其他创新管线的商业价值显现,和黄医药决定成为一家纯粹的创新药企。

今年初,和黄医药发布公告,拟向金浦投资出售上海和黄药业35%的股权,交易总金额34.83亿元,拟向上海医药出售上海和黄药业10%的股权,交易总金额9.95亿元,合计总金额为44.78亿元(6.08亿美元)。估计和黄医药将录得税前收益约4.77亿美元。

虽然上海和黄曾为和黄医药贡献了稳定的现金流,未来可能也将持续赚钱,但与目前和黄医药创新和全球化的定位已大相径庭。

实际上,和黄医药剥离中药资产决心已久。

早在2021年,和黄医药已将其间接持有的合资企业广州白云山和记黄埔中药有限公司的全部股权以1.69亿美元出售。两年前,和黄医药首席执行官兼首席科学官苏慰国博士就曾表示将伺机出售上海和黄。

剥离中药资产后,和黄医药全力推进创新药开发,尤其看重抗体靶向偶联药物(ATTC)。

据和黄医药新闻稿,ATTC选择抗体与靶向药物协同,相较于以细胞毒素为载荷的传统ADC,更有潜力与化疗联合用药,而且安全性更好,还拥有更好的药代动力学,可以传递高分子量的小分子抑制剂,例如蛋白-蛋白相互作用(PPI),蛋白降解靶向嵌合体(PROTAC)等。

图4 传统ADC vs和黄医药ATTC

图片来源:和黄医药演示PPT

和黄医药预计今年将推进首个ATTC药物进入临床阶段。和黄医药在靶向药物和小分子抑制剂领域拥有丰富开发经验,ATTC若成功,将引领未来强劲的发展动力。

不过,ATTC药物还未经过临床验证,全球竞争也不明晰,短期难以为公司贡献业绩。

在业绩沟通会上,和黄医药表示将利用充裕的现金储备,收购潜力的资产,优先考虑临床后期,有望短期上市的肿瘤、免疫产品。这可能也是为了应对剥离上海和黄药业后引起的收入下降。

从中药到小分子靶向药再到抗体靶向偶联药物,和黄医药正在成为一家卓越的创新药企。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57