2018 年 1 月 4 日,恒瑞医药发布公告后,恒瑞的股价从 69(1 月 4 日)上涨到 71.65(1 月 5 日)。

公告内容为:恒瑞将具有自主知识产权的用于 治疗免疫系统疾病的 JAK1 抑制剂 (代号「SHR0302」) 项目有偿许可给美国 Arcutis 公司。此次合作,恒瑞最多可获得共 2.23 亿美元的首付款和里程碑款, 外加销售提成。

高质量的公司很少是便宜的,作为天子骄子的恒瑞医药自然也不例外。

曾经有人打趣说,8 年前若是买了恒瑞,比投资房地产赚的还多。

但如今已是 8 年后,我要说的是:要想取得合理的回报,我们不能付出太多的成本去购买它。

文章将从以下 4 点进行说明:

• 10 年增长的投资回报率,有风险

• 强大的研发和高效的营销,有风险

• 产品高利率高于同行,有风险

• 指数都很好,但太贵就是风险

10 年增长的投资回报率,有风险

恒瑞就是好企业吗?

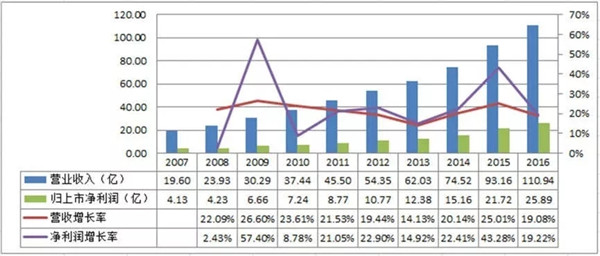

2016 年公司营收达到 110.94 亿,归属于上市股东的净利润 25.89 亿,如今的恒瑞已成为国内医药制造行业创新的标杆企业。

10 年的平均 ROE 为 24.03%

股神巴菲特说:如果判断一个企业只看一个指标的话,那就是 ROE。

ROE(ReturnonEquity),加权平均净资产收益率,又称投资回报率。根据杜邦分析公式:ROE=净利润率×权益乘数×周转率,这意味着 ROE 实际上是综合代表 3 种不同能力的指标,分别经营能力、杠杆能力和运营能力。

恒瑞医药近 10 年的平均 ROE 为 24.03%,而且每年基本在平均线附近波动,这意味着公司具有很强的竞争力。

2012 年以后,自由现金流多为 5 % 以上

协调一致和持续增长的自由现金流,以及自由现金流相对于销售收入比率在 5% 以上,是企业财务卓越的表现。

从图表看只有 2008、2010、2011 三年没有达标,是什么原因造成呢?

2008 年:公司的应收票据和应收账款显著增加,再加上增加两个非募集资金项目(恒瑞行政研发中心和上海恒瑞七氟烷项目工程)导致当年的现金流比较紧张。

2010 年:公司的应收账款显著增长,加上固定资产(造影剂车间,恒瑞化学药二期,新医产业园、设备购进等)大幅增加资本支出。

2011 年:公司的应收账款情况有所好转,为未来发展公司大量增加资本投入(产业园生物车间、设备购进、土地保证金、大学生公寓等)。

从 2012 年以后公司的应收帐款得到很好的控制,因此该方面不存在问题。至于固定资产的投入是为未来发展需要,而且从投入的资金来看,问题不大。

从总体上来说公司的自由现金流比较良好。

但此处存在风险一:公司拥有大量的现金,但需要密切注意公司在后续的发展是否又有蠢蠢欲动的杀入股市。毕竟 2008 年恒瑞股票投资基本上损失一半。

强大的研发和高效的营销,有风险

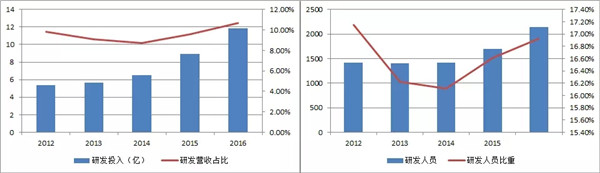

1.强大的研发能力

公司一直注重研发的投入,不管是从资金方面还是人才方面。近 5 年来,每年研发资金投入约占当年营收的 9%-10% 之间,研发人员已突破 2000 人,约占公司总人数的 16%-17% 之间。

从 Me-too 向 Me-better 发展,注重源头创新。截至 2016,公司 2 个创新药艾瑞昔布和阿帕替尼上市,17 个创新药正在临床开发。

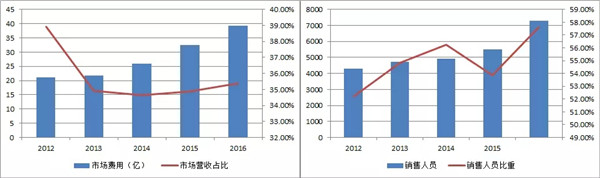

2.高效的营销能力

公司历年投入市场费用约占营收的 35%-39%,营销人突破 7000 人,在公司总人数中比重越来越大。在传统的营销基础上创新,推出复合营销模式,加强学术型营销,不断挖掘市场的广度和深度。

但此处存在风险二:创新药的研究具有大投入、长周期和高风险。未来可能因技术或决策的失误而影响创新成果,甚至可能无法被批上市的风险。或者因售价高额而无法纳入医保目录,这将大大限制产品的销量。

产品高利率高于同行,有风险

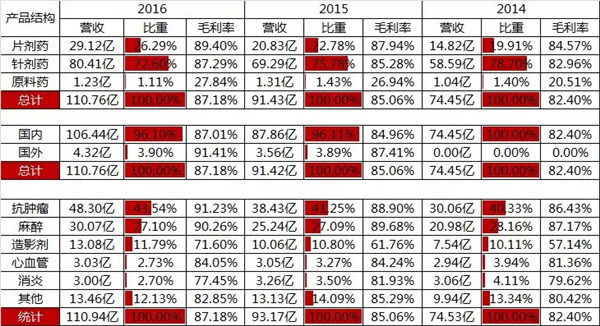

产品结构从 2001 年的抗肿瘤药品和药品包装开始,2004 年开始放弃药品包装专注药品研发,到 2016 年以抗肿瘤、**、造影剂等。

由毛利率来看,公司对产品拥有一定的定价权,也侧面说明了公司的市场地位。

• 抗肿瘤的毛利率逐年提高至 91.23%,高于天士力(2015 年报)的同类毛利率 73.34%。

• **的毛利率逐年提高至 90.26%,高于恩华药业(2015 年报)的同类毛利率 84.73%。

• 造影剂的毛利率逐年提高至 71.60%,高于北陆药业(2016 年报)的对比剂毛利率 67.62%。

但此处存在风险三:目前公司的总体毛利率很高,未来要继续提升会显着非常困难。公司的在市场的费用投入巨大,若政府未来出台一些政策对药品进行控价,可能会影响公司的净利率。若公司未来未能成功开发新品或扩大市场占有率,净利润会受到影响。

指数都很好,但太贵就是风险

1.成长性

公司的营业收入增长率除 2013 年 14.13% 外,其余增长都在 20% 附近或以上,这表现的非常好,意味着恒瑞医药很有可能控制自己的市场份额,甚至在细分方向上达到垄断的可能。

连续 10 年的高增长是很难的,但恒瑞医药做到了。

2.财务安全性

杠杆比率:即杠杆系数,用于评价企业财务风险的大小,如果企业经营状况良好,使得企业投资收益率大于负债利息率,则获得财务杠杆正效应。

公司的杠杆比率很低,2014 年长期借款 1000W,2015、2016 年已经完全没有长期借款。因此,公司的财务不存在风险。

估值

估值再好的公司,贵了就是的隐忧。

由此,对恒瑞医药未来 15 年现金流预测如下图:

自由现金流估值:

假设 2017 年的自由现金流 20 亿,永续年金 5%,折现率 9%。

未来 15 年的自由现金流:假设下 5 年 20% 增长,再下 10 年 15% 增长

永续年金价值折现:(167.78X1.05)/(9%-5%)/(1+9%)^15=1209.11 亿

每股价值:(478.45+1209.11)/28.17=59.91 元/股

2018/1/5 的收盘价是 70.32,对于这样高质量但不便宜的股票,推荐的做法是:在合适的时机,用合适的价格买入,坚持长期持有,等风来

那么问题来了,你愿意出多少钱买呢?

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57