创办于2003年的贝达药业是国内初创型创新药企业的典型代表。这家由海归博士创办的企业,走过了由单款产品撑起大部分营收的早期阶段,目前在研产品线丰富,国际化起航,资本运作能力也已经成熟,俨然已经成为综合性创新药企业。其在研管线对标国际前沿靶点,下一个重磅产品上市在即。

2018年1月29日,贝达药业发布2017年度业绩预告。公告显示2017年预计归属上市公司股东的净利润比上年同期下降40%~20%。

对于下降的原因,贝达药业在公告中给予了3点说明:

其一,报告期内新药研发工作加紧开展,新项目立项推进。多个新药进入临床试验阶段,研发投入增加较多;

其二,募集资金投资项目新生产基地建设项目和企业管理信息系统建设项目已基本完成,项目成本大部分已结转至固定资产,报告期内相应的折旧费用增加。

其三,2017年凯美纳在各地陆续执行国家医保谈判价格,由于降价幅度较大,销量增加,营业成本同比相应增加。而市场销量反应存在滞后性。

创办于2003年的贝达药业是国内初创型创新药企业的典型代表。这家由海归博士创办的企业,走过了由单款产品撑起大部分营收的早期阶段,目前在研产品线丰富,国际化起航,资本运作能力也已经成熟,俨然已经成为综合性创新药企业。其在研管线对标国际前沿靶点,下一个重磅产品上市在即。

1

埃克替尼高速增长

根据贝达业绩预告,凯美纳(埃克替尼)继2016年销售额突破10亿元大关之后,2017年销售收入继续增加,销量同比增长超过40%。

相比于2016年的同比增加13.36%,说明其在2016年下半年开始执行医保谈判价格以来,销售额已经实现放量,以价换量的趋势显现。2017年2月,凯美纳进入国家新版医保目录乙类产品,进入医保无疑将助力凯美纳继续放量,覆盖更多未覆盖人群,维持高速增长。

埃克替尼是我国1类创新药,作为替尼类小分子靶向抗癌药,用于治疗局部晚期或转移性非小细胞肺癌,国内目前尚无具有自主知识产权的同类产品。由于其在临床试验阶段便直接与进口产品吉非替尼做头对头临床试验,结果显示安全性更高、不良反应发生率更低,埃克替尼的临床试验结果发表在《柳叶刀》、《肺癌》等国内外权威期刊,上市后迅速获得医生和患者的认可,2016年市场份额已经达到31%,仅次于吉非替尼。

作为贝达药业的核心品种,凯美纳于2011年开始上市销售,截至2017年6月,累计销售额已经突破40亿元,赠药超过230万盒,免费用药人数超过4.4万人,一直是贝达药业的收入、利润的主要来源。

那么,对于这样一款产品,市场最关心的情况在于,其国内竞争格局怎样?未来还存在多大的市场增量空间?

2016年,我国用于肺癌的替尼类药物市场规模为12.5亿元,同比增长3%。其中吉非替尼、埃克替尼、厄洛替尼市场份额,形成“三足鼎立”之势,而这些产品,也是埃克替尼目前在非小细胞肺癌适应症领域,主要的竞争对手。

其中,吉非替尼原研企业为阿斯利康,2003年获FDA批准上市,2005年在我国上市,是上市最早、市场份额的肺癌领域替尼类产品。2016年其终端采购金额为5.3亿元,市场份额43%。罗氏原研的厄洛替尼也早于埃克替尼上市,其在埃克替尼和克唑替尼上市后,国内采购金额呈萎缩趋势,2016年终端市场份额为19%。

从市场份额变化趋势来看,埃克替尼自2011年上市以来就不断蚕食吉非替尼和厄洛替尼的市场份额,凭借高性价比优势一直维持高速增长。但随着销售额基数越来越大、渗透率进入平台期,埃克替尼的销售增速还能继续维持高速增长水平吗?

据海通证券数据统计,我国每年新发肺癌EGFR患者24万,而EGFR-TKI药物的渗透率仍然很低。按照销售额和人均治疗费用推算,替尼类药物在新发患者中的渗透率仅有20%。这说明,埃克替尼还有巨大的市场未覆盖空间。2017年,一线用药的三个品种全部进入国家医保,EGFR市场渗透率将快速提升。

另一方面,埃克替尼虽然降价54%,但在三款产品中,性价比仍然。由于赠药取消,实际收入并未腰斩。根据贝达药业招股书披露的数据测算,降价、取消赠药后,埃克替尼收费销售数量可能翻倍,实际平均用药费用与降价前持平,甚至高于降价前。

再有,目前贝达药业针对埃克替尼的适应症拓展研究也是未来的增量机会。国外临床试验结果证实EGFR-TKI对食道癌患者有治疗作用;厄洛替尼联合吉西他滨对胰 腺癌患者疗效优于单药吉西他滨。说明食管癌、胰 腺癌市场是埃克替尼未来的增量市场所在。

仿制药陆续上市是埃克替尼的潜在威胁。2017年1月,齐鲁制药的吉非替尼首仿药上市,价格略低于埃克替尼,在山东市场已经对现有EGFR市场格局造成冲击,但在其他省份影响尚小,后续仿制药陆续获批上市,还需要经过各省招标、进医院等步骤,大范围的影响不会很快到来。

而埃克替尼之外,贝达药业已经有了后续可接棒埃克替尼的一系列在研产品线,其中不乏50亿元、百亿元级别的大品种。

2

研发基因+合作并购

贝达药业的愿景是打造总部在中国的跨国制药企业。以埃克替尼为契机,贝达药业已经走过了小型创新型药企早期无产品上市、依靠融资维持研发的阵痛期,拥有创新基因的贝达药业已经锻造出临床开发、临床快速推进、上市后商业化销售的全产业链能力,逐步成为创新药平台型公司。

贝达药业的研发模式是“合作并购+自主研发”。其拥有研发人员300多人,包括研究200多人,临床100多人,核心管理成员均拥有海外跨国药企或科研机构新药研发相关经验。其三次投资美国Xcovery公司,获得X-396国内的权益、国外95.07%的权益;两次出资收购卡南吉股权,获得X-082肿瘤全球权益和眼科国内权益。这两款产品均是50亿、百亿级别的大品种。

贝达药业还积极推进多个战略合作。2013年5月与安进设立合资公司,推进帕托木单抗在中国的市场化,2017年与北京天广实就贝伐单抗生物仿制药达成合作,2017年2月与瑞普基因合作推进癌症患者突变靶点筛查等。其外部合作布局的大分子肿瘤免疫品种超过10个。

2017年10月,贝达投资6000万元成立全资子公司“梦工厂控股”和“梦工厂科技”,为开放式医药众创平台,与区政府合作,在政府基金支持下,海归科研专业人才项目落地园区,贝达直接参与项目投资。这将极大提高贝达的研发效率。

在营销端,通过埃克替尼,贝达药业已经拥有了强大的创新药专家学术资源和强大的销售体系。同时与跨国企业巨头安进设立合资公司,推进其专利药在中国的市场化销售。

贝达药业营销团队多数在BMS、阿斯利康等知名国际医药企业从事过营销工作。埃克替尼在未进医保的情况下,2016年收入10亿级别,人均销售额近300万元,且市占率赶超阿斯利康和罗氏两大医药巨头,本身即说明了其营销团队的强大。

3

下一个埃克替尼

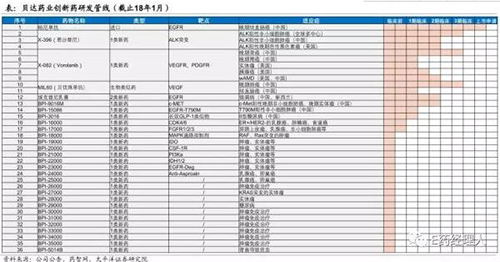

通过“合作并购+自主研发”,贝达药业上市以来新药研发管线快速扩张,截至2018年1月,其研发管线中共有36个品种。其中,1个产品拟报产,3个3期,5个2期,6个1期,超过20个报临床&临床前。

36个产品中,2个1类新药,1个生物类似物,1个2类新药,其余均为1类新药。适应症覆盖肿瘤、免疫、糖尿病、银屑病等疾病领域,据太平洋证券预期,2018年起每年获批1个产品及以上。

这些产品中,最受关注的两款产品为X-396和X-082。

二代ALK抑制剂恩沙替尼(X-396)全面优于第一代克唑替尼,2016年6月开始全球多中心3期临床,2017年6月获批多中心国内3期临床批件,均为一线用药,预计2019~2021年将上市销售。预计全球销售额5亿美元级别,其中海外3亿美元,国内12亿元。

此外,X-396还于2017年12月在美国启动“ALK阳性晚期恶性黑色素瘤”2期临床研究,是全球首个ALK抑制剂治疗黑色素瘤的临床研究,有望以“孤儿药”获批上市。市场空间8亿美元,以渗透率40%计算,销售峰值为3.2亿美元。总体销售峰值在50亿元左右。

X-082在肾癌领域是替代舒尼替尼的第3代换代产品,极大的降低了舒尼替尼的毒副作用,同时保留其药效,属于me best/first in class品种。中国、美国临床试验同步进行,预计2020年获批,市场份额可达30%~30%销售额10亿元左右。其研发人梁从新博士,是辉瑞抗肿瘤药舒尼替尼的主要发明人之一。

X-082也是目前全世界唯一在临床试验阶段、有望成功治疗湿性年龄相关性黄斑变性(wAMD)的口服药,有望成为首个口服VEGFR抑制剂维持治疗wAMD,中、美临床试验均在进行,预计2021年获批,国内外销售额均在10亿美元以上。该产品总体销售额超过百亿元。

用于晚期结直肠癌的帕尼单抗正在申报生产,预计2018年能获批,销售峰值10亿元;生物类似药贝伐珠单抗、埃克替尼乳膏等销售峰值均在5亿元以上。

贝达药业的研发管线中还有多个仿制药产品,最快的苯丁酸钠已经处于上市申请审评审批环节,适应症为高氨血症。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57