截止7月27日,罗氏、阿斯利康、BMS、默沙东相继发布2018H1财务数据,2018Q2季度,Keytruda销售额16.67亿美金,Opdivo销售额16.27亿美金,Keytruda以0.4亿美金的优势险胜Opdivo。值得注意的是,7月26日Keytruda也获批正式登录中国。

在这一重要事件节点,笔者简单对比了Opdivo和Keytruda上市以来的市场数据,并分析了两款药物在肺癌适应症中的主要临床数据。

1. 2018Q2季度:Keytruda完成逆袭

2018年Q1数据,PD-(L)1抗体市场中Opdivo和Keytruda的市场份额高达93.1%,Keytruda和Opdivo成为世界范围内最为成功的PD-(L)1抗体。能够预测,Keytruda和Opdivo将双双进入2018全球销售额TOP10。

2018Q2季度最新销售数据如下图,Keytruda凭借在肺癌市场的稳健优势,2018Q2季度Keytruda销售额达16.67亿美金,以0.4亿美金的微弱优势险胜Opdivo。当然,这里并没有统计小野制药销售额,也并没有考虑默沙东在PD-1专利纠纷案中支付BMS 6.25亿美金首付款和Keytruda年销售额2.5%-6.5%销售分成。

2. Keytruda VS Opdivo:肺癌适应症是Keytruda成功反超的关键因素

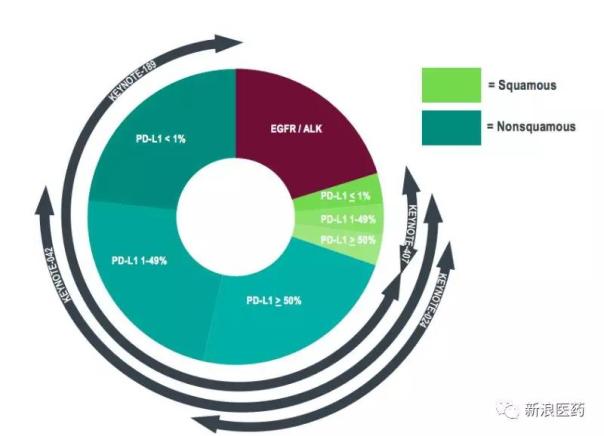

Keytruda在肺癌适应症中的胜利,是其能够逆袭成王的关键。在肺癌适应症中,Keytruda已有两项一线疗法获批,优势明显。Keytruda已经基本覆盖EGFR/ALK突变阴性所有stage IV肺癌适应症,拿下80%肺癌患者,地位已无可撼动。

同为PD-(L)1抗体神药,Keytruda VS Opdivo,Keytruda真的更好一些吗?这是笔者一直比较疑惑的问题,2018年ASCO年会中默沙东PPT的几组组数据,耐人寻味。

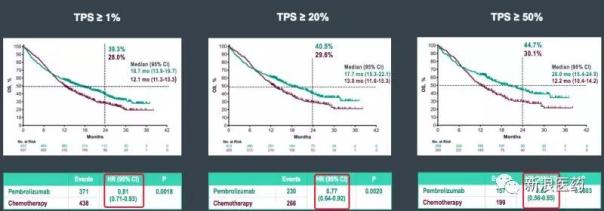

上图是Keynote-042 Keytruda VS 铂标准化疗在晚期转移性非小细胞肺癌患者中各个亚组的OS临床数据。

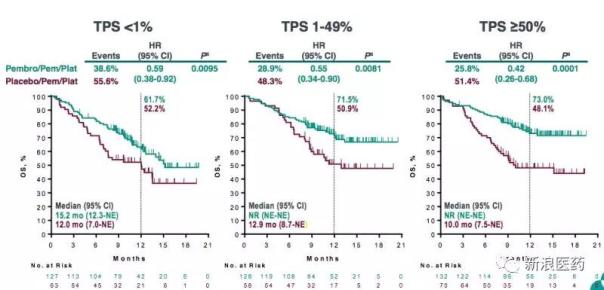

上图则是Keynote-189 Keytruda联合培美曲塞/铂化疗 VS 培美曲塞/铂化疗在晚期转移性非鳞状-非小细胞肺癌患者中各个亚组的OS临床数据。

上面两组数据对于Keytruda或Keytruda联合化疗在肺癌中的竞争起着异常重要的作用,试验结果有一点耐人寻味,PD-L1≥50%亚组具有非常强大的驱动力,在ITT人群分析中,PD-L1≥50%亚组对于试验最终结果影响很大。

同时,值得注意的是,Keynote-189试验中,PD-L1<1%亚组中,PFS并无显著性差异。

所以,我们至少可以得出一个重要结论:PD-L1≥50%亚组是成功的关键因素。

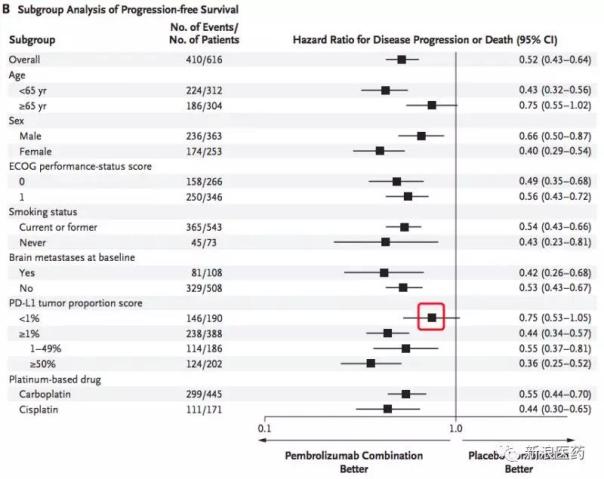

但是,另外一点,opdivo也做了PD-L1表达水平监测,为何还是在checkmate-026中失败了?

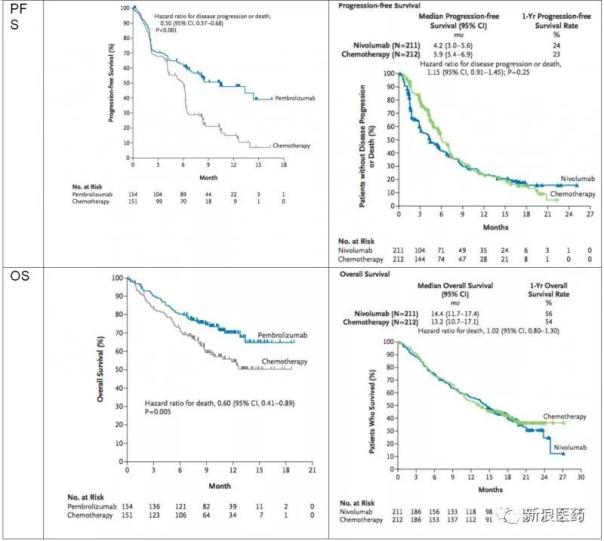

Keynote-024 VS Checkmate-026

Checkmate-026的失败对于百时美施贵宝来讲是一个巨大的挫折,但是笔者并不认为这就说明keytruda优于opdivo。

Keynote-024 VS Checkmate-026两项临床经验中有几个非常重要的不同,1.PD-L1表达水平入组标准不同,PD-L1 ≥50%患者比例非常低,这是cm-026失败的一个重要原因;2.患者性别比例有差异;3.默沙东入组标准更为严格,接受过放疗的患者是不入组的。除了以上几点,笔者认为,keytruda和opdivo两者的PD-L1水平检测试剂盒也是一个非常重要的因素。

Keytruda已逆袭成功,但是Keytruda本身并不比Opdivo好多少,默沙东的临床设计是一个制胜因素。肺癌适应症大家都会紧抓不放,所谓各家有着各家的高明,百时美施贵宝后来提出突变负荷(TMB)概念,另一段故事开启。

截止2018年07月15日,Opdivo和Keytruda先后在中国获批上市,Opdivo中国第一个适应症为经治的晚期非小细胞肺癌,Keytruda中国第一个适应症为二线治疗晚期黑色素瘤。风光无限的PD-(L)1抗体进入中国市场后又将如何,如何定价,是否风光依旧等都还是未知数。

附表1: Opdivo、Keytruda 将获批适应症

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57