12月17日,4+7带量采购中选结果公布,早前热议的流标品种最终没能“复活”。石药集团共有四款产品在集采名单中,入围了三个,最后都流标了。最近,业界都在关注流标企业未来的发展方向,一致性评价+带量采购已成为国内仿制药的新命运,石药集团作为国内龙头企业又将如何调整策略?

6个产品(9个品规)已过评,仍有7个在路上

截至12月20日,石药集团已通过或视同通过一致性评价的产品有6个(9个品规),其中阿莫西林胶囊、阿奇霉素片、卡托普利片以及盐 酸 曲 马 多片为采购品种,最终流标品种为阿莫西林胶囊、阿奇霉素片以及盐 酸 曲 马 多片。

近日,石药集团投资者关系负责人对外表示,“公司涉及采购名单中的四个产品销售总额全国范围内大概在4亿左右,主要覆盖一些低端市场,在公立医院销售的占比很低,对集团整体的销售贡献不大。此次入围的三个产品,在议价环节最终没能与政府要求达成一致,暂时来看,对集团业务或者利润指标都没有影响。”

在商言商,企业本着对公司整体利益着想,有着自己的筹谋。然而,在目前的政策风向之下,仿制药要过一致性评价是市场的入场券,带量采购也不会仅有这一次,因此在未来一段时间内,一致性评价+带量采购的模式将成为企业争取仿制药市场的标配模式。如何应对新挑战?作为企业而言,至少囊中不能羞涩。

石药集团通过(或视同通过)一致性评价的6个产品中,盐酸****片、注射用紫杉醇(白蛋白结合型)并未进入本次4+7的采购名单。目前业界都在热议何时扩大试点地区数量、何时扩大试点品种,相信未来将会有更多产品通过带量采购的方式进入医院,为患者带来实惠。下一次的带量采购名单会否涉及石药集团这两个产品?石药集团在审的7个产品会否也能成为下一次的热点品种?我们拭目以待。然而,机会总是留给有准备的人,只有做好准备,才能在下一次更好地迎接新挑战。

石药集团:普药增速平稳,创新药增速惊人!

众所周知,石药集团是国企改革的典范之一。历史最早可以追溯到1938年八路军在太行山区设立的医药卫生材料厂,1997年由河北制药集团、石家庄第一制药集团、第二制药集团、第四制药集团组建而成。上市之初,主要是维生素C的原料药,后来把青霉素、抗生素一系列业务装进了石药集团,2012年之前,这家企业一直以原料药生产为主。然而,原料药易受大宗市场周期性的波动影响,束缚着公司的业绩及未来发展。

2007年,石药集团进行了整体改制,联想弘毅三期基金入驻后开始向创新药方面转型。近年来,多个创新药顺利面世,更是坚定了石药集团走创新之路的信心,同时企业也受到了资本市场的认可,成为港股市场上耀眼的医药明星。

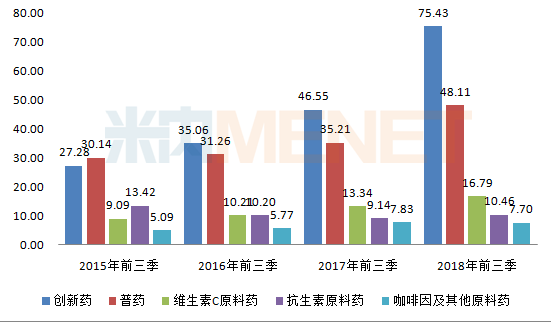

图1:2015-2018年同期石药集团各业务板块的收入情况(单位:亿港元)

(来源:上市公司三季报)

据三季报数据显示,最近几年,石药集团的普药板块呈稳中上涨的态势,2016-2018年同期的营业收入增长率分别为3.7%、12.6%、36.6%。石药集团投资者关系负责人表示,未来将集中资源提升产品组合,此外,一致性评价会继续做,会优先挑选有市场前景、竞争格局良好以及准入门槛较高的产品,“我们始终相信中国的药品市场会逐步规范并不断整合”,预期普药板块增长速度在15%-20%的区间。

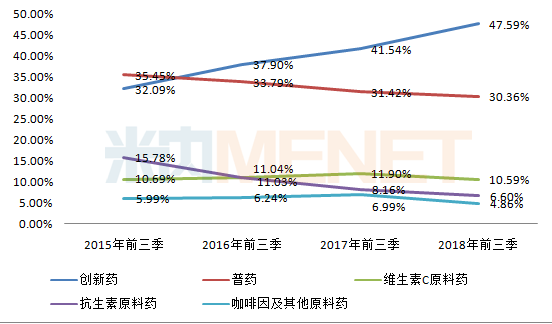

图2:2015-2018年同期石药集团各业务板块占总收入比例

(来源:上市公司三季报)

石药集团创新药板块2016-2018年同期的营收增长率分别为28.5%、32.8%、62.1%,在公司总营收的占比也从30%左右上涨到接近50%。

近年来,国家医改逐步深入,新医保目录陆续在各地执行。石药集团的创新药丁苯酞软胶囊、马来酸左旋氨氯地平分散片、马来酸左旋氨氯地平片、榄香烯注射液等产品继续留在新医保目录中,此外,丁苯酞氯化钠注射液、聚乙二醇化重组人粒细胞刺激因子注射液、甲磺酸伊马替尼片成为新医保目录的新增品种,扩大了集团创新药产品的市场空间。

在医保带动下,集团迅速扩大各品种的专线销售队伍规模,加强学术推广力度,加快重点城市、重点医院市场的开拓进度。同时,亦结合国家分级诊疗及医疗联合体的政策,将市场终端开拓的领域下沉至县级医院和社区医疗机构,为创新药产品开辟新的增长点。

石药集团副总裁孙聚民今年曾在某论坛上公开表示,石药集团未来的发展是走创新和国际化的道路,“创新主要靠的是我们持续不断的研发投入,如果按150亿元计算,去年来说有接近8%的销售投入到了研发之中。”据2017年年报数据显示,石药集团研发开支为8.15亿港元,同比增长102.2%。

分拆子公司登陆A股,“A+H+新三板”布局引资本市场热议

2017年4月18日,石药集团发布公告称,公司考虑分拆石药集团新诺威制药股份有限公司及其附属公司独立上市。2017年12月21日,石药集团新诺威向中国证监会递交在深圳证券交易所创业板作建议A股上市申请。2017年12月27日收到中国证监会的受理通知。2018年12月11日,中国证监会发行审核委员会已审核石药集团新诺威在深圳证券交易所创业板作建议A股上市的申请。石药集团新诺威为石药集团间接非全资附属公司,目前主要从事制造与销售咖 啡 因(食品添加剂及原料药),以及维生素C保健品及饮料产品。

石药集团还有一家子公司金芙蓉在2016年6月15日登陆新三板,主营业务为中成药制剂和中药提取物的生产和销售。三季报数据显示,截至2018年9月30日,金芙蓉营业总收入为4.23亿元,同比增长215.61%,净利润2430万元,同比增长102.11%。

据证券业人士分析,分拆上市实际上是“一种资产、两次使用”,因此子公司的分拆上市将使得母公司获得资产溢价,公司的资产估值也将随之提升,并继而促进公司股价的上涨,其融资能力也将得到明显增强。分拆的子公司也可以利用上市融资进行产能扩张或新项目的培育,从而为公司的长期发展创造有利条件。

最近一段时间,备受资本市场关注的药明康德,在今年5月登陆A股后,顺势完成了“A+H+新三板”一拆三上市的资本布局,16个涨停板吸足了眼球。药明康德分拆子公司合全药业,2015年4月3日挂牌新三板;分拆药明生物,2017年6月13日登陆H股。药明康德在2018年5月8日登陆A股后,12月13日成功登陆H股。药明康德在资本市场玩得风生水起,引来不少同业仿效,待新诺威正式登陆A股后,也标志着石药集团完成“A+H+新三板”布局,能否在资本市场再创神话?留待市场来验证。

资料来源:上市公司公告、米内网数据库、投行小兵

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57