在各方因素掣肘下,2018年以来,国内医药流通行业可谓阴云密布:“零差率”余温尚在,“药占比”影响持续,“两票制”火力未消,“4+7”带量采购再悬一剑。

总体来看,政策目标各有侧重,但对医药流通行业无疑会产生短期冲击效应。反映在终端市场层面,则是行业增速的持续放缓。根据IQVIA最新数据,2018前三季度百床以上医院市场增幅仅2.48%,创多年来历史新低。毋庸置疑,当前以等级医院终端作为销售主阵地的大多数医药流通企业面临前所未有的增长困境与业绩寒冬。

大环境

挑战叠加,业绩寒冬已到

痼疾”加剧

打开来看,流通增长“八面来风”的挑战无非是政策的叠加。

一是“两票制”对流通企业收入结构的影响仍待消化。以纯销、调拨业务为主要业务形态的药品流通企业,存量调拨业务中有相当比例的商业对商业的调拨不符合两票规定,因此,动辄数以亿计的调拨损失,体现于报表层面就是最直观的销售规模缩减。

二是药品降价、“药占比”控制、辅助用药严控等政策下,等级医院药品采购总额增速下滑。量价齐跌的大背景下,药品采购金额同比负增长的医院亦不在少数。“屋漏偏逢连夜雨”,医药流通企业调拨业务削减的同时,医院纯销业务同样面临严峻挑战。

再者,各区域频繁的二次议价、GPO、动态调价,都在进一步压缩流通企业利润空间。而供应链上医疗机构依然保有终端较强势的话语权,因财政补贴不到位、医院基建等导致的医院长期拖欠流通企业药品账款的问题仍广泛存在并局部恶化。

外部严峻的形势必然加速行业内部竞争。当前流通企业之间在上游品种授权、下游终端资源争夺上已趋于白热化。比如,制药企业在品种的区域经销商授权上,除了考验流通企业终端网络、仓储物流、政府事务等能力外,资金与回款实力也成为重要指标,预付款已成为一级商开户的必备条件,这极大地加重了流通企业的资金压力。

红利已不再、改革正当时

事实上,流通行业面临的上述问题鲜少最近才出现。多年来,资本市场上看衰流通、看跌商业的论调一直此起彼伏,国内外皆如此。那么,为何当下的困境令行业及众多企业感受如此深刻?笔者认为,核心原因可简要归纳为“红利已不再,改革正当时,问题待解决”。

其一,过去十年,医保红利驱动行业增长的事实显而易见,业内1.3万药批企业或多或少都在此红利庇佑之下获得生存与发展。

其二,近两年来,药改举措集中发力:“两票制”+“营改增”合力清理流通渠道,“零差率”“药占比”控制逐步改变医院对药品的价值主张,一致性评价重排仿制药质量层次与竞争格局,超级医保局以性价比为目标主导战略购买……每一项真刀实枪的改革,对流通行业短期内都是利空。

其三,我国医药流通产业发展层次待升级,行业整体仍存在“三低”问题,即集中度低、专业化服务及附加值低、集约化程度低。虽有领先企业在专业化服务领域颇具特色,但对标美国(医药流通前三强收入占比95%)、日本(医药流通前三强收入占比65%),我国医药流通产业整体发展能级仍待提升。

新征程

拨开迷雾,直面五大考验

可以肯定的是,当前国家医改各项综合改革必然加速医药流通产业升级,促进优胜劣汰。在此过程中,行业增速理性回归,企业转型阵痛不可避免。有券商描述医药流通已正式入冬。但笔者认为——冬已至,春可期。行业饱经寒冬历练,方能萌发勃勃生机。低位增长、内外承压,正好给了流通企业自我审视、厚积薄发的机会。

1、降本之考

如何向内部挖潜要效益?

新时期有哪些关键点?

过去的年代,大多数流通企业习惯于向市场求增长;当前,行业则已进入向内部挖潜要效益的时期。降本、控费、增效已成为流通企业必须面对的重要命题。

流通企业并非简单的进销存运,还具备强大的金融功能,流程与结构的优化对效益的提升大有裨益。

因此,企业管理者必须自我审视——预付款业务有无转授信业务的可能性,从而提升资金周转效率?库存周转能否进一步优化?毕竟当前药品价格动调频繁,快速的库存周转可以规避诸多因降价引起的上游补偿不到位的风险。此外,业务人员有没有将应收账款的确认与催讨落到实处?有没有专项的针对大数额长账龄应收的解决方案?

此外,如何联动内外部资源进行后台集约?大到物流是否需要升级,自建或租赁?小到如何联合物流、采购、销售、质量、财务等部门优化爆仓情况,或如何盘活空余货位摊销固定成本?等等。

2、立项大考

哪些从前经营层看不见或看不起的小问题,如今却关乎生死存亡?

改革密集推进,顺应市场发展趋势的品种结构、客户结构、渠道结构都发生了变化,考验企业的整体运营与管控实力。

当前新品上市加快,肿瘤药品国家医保谈判快速执行,仿制药一致性评价如火如荼。在此背景下,流通企业能否第一时间备战,顺势调整品种结构,就显得至关重要。

具体到执行层面,企业虽说可以不用实时排摸品种、梳理渠道,但这根弦绝不能松。比如:动销库存中一致性评价通过品种有几个?品种结构如何?销售占比高的品种是否“神药”?有无市场前景?……对于这些情况,相关人员必须了如指掌并有优化方案。

此外,在应对渠道结构的变化上,也需要企业坚定决心创新模式、攻坚克难。基层市场开户困难、回款慢,到底做不做?怎么做?民营医院资信如何保障?……

变革与转型期,企业需要面对和解决的战略与战术问题错综交织。在快速变革的时代,以往经营层看不见或看不起的小问题,如今却关乎生死存亡。

3、合作大考

为什么工商合作仍是良策?

新时期如何“抱团取暖”?

业内周知,工商合作看起来很美好,做起来很困难。不同企业体制机制、利益冲突与分歧,致使很多合作难以达效。

然而笔者认为,随着改革深入影响医药供应链各领域,新时期医药工商合作的内涵与外延已经发生了变化。

一方面,品种、区域、渠道增长分化,综合费率与管理成本提升,而销售遭遇“天花板”。“生死一线牵”的时刻,有效合作可以在一定程度上实现交易成本内部化。

其次,新阶段医药工商企业正在形成共识,即如何做一个全方位的C端提供者和价值创造者,为患者提供更好的服务。因此,无论是报团取暖,还是合作共赢,都不失为良策。

再者,合作的边界不断拓展,模式更加多元。典型如近期上药与罗氏诊断的战略合作,旨在共同深耕诊断试剂领域,与GSK的合作聚焦处方药新零售领域,与拜耳的合作则是集成总包模式的深化;华润与赛诺菲、广药与天士力的合作则是第三方物流领域的全面协作。

4 、并购大考

整合难题,是“买买买”之后更大的考验

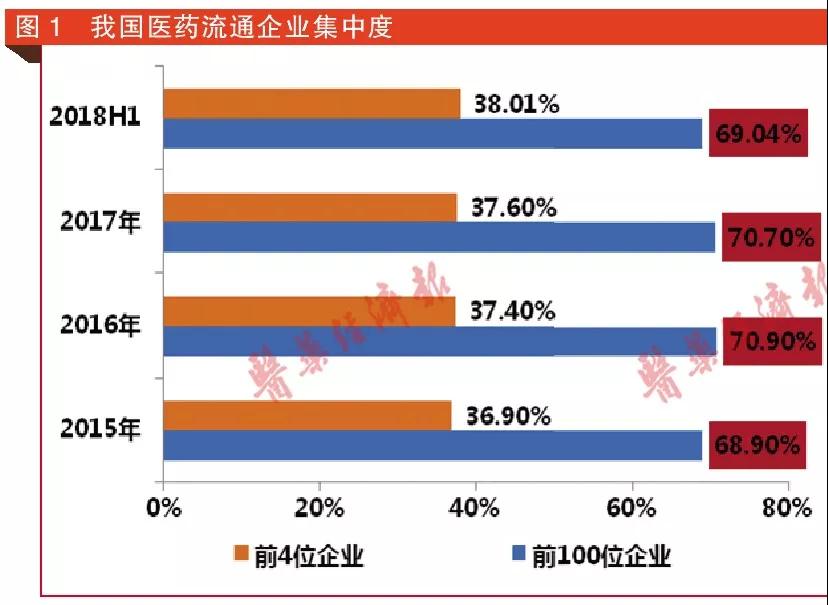

医药流通的强马太效应(强者愈强、弱者愈弱)决定了外延并购是企业发展壮大的核心手段之一。我国医药流通前四强仅占到行业38%的收入,与美国、日本同行存在很大的差距,未来仍有较大的提升空间。笔者对行业集中度的预判如表1。

值得注意的是,“买买买”的同时,合规框架体系下的业务整合更加重要,也更考验企业的综合实力。

5、中小商业大考

如何专业服务?

如何理性创新?

近年来,医药流通企业积极拥抱信息化、大数据、互联网,逐步打通连接上下游的产业链、供应链,改变传统营销模式。根据笔者观察,当前流通产业整体创新氛围较集中,星光熠熠的技术、服务创新模式主要聚焦于行业TOP20企业。而资金实力有限、创新人才缺乏、管控水平弱等因素,制约了中小型企业创新业务模式的获取与承接能力。

当然,行业不乏另辟蹊径的专业服务公司,在DTP业务、血制品、医美产品、医用耗材等领域深耕,与上下游达成合作粘性。未来,打造因地制宜的专业化模式,是中小型企业转型的重要方向。

点击下图,预登记观展

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57