自2019年年初BMS宣布740亿收购新基后,业内就传出BMS大股东反对的消息,其主要顾虑是新基多数产品面临专利悬崖,主要为占新基60%营业额的Revlimid;面对外界的疑惑,BMS也是陈列证据,明确收购新基的收益,认为这是BMS的选择,其最终结果如何将在4月12日举行的股东特别会议揭晓。

背景

2019年1月,BMS(Bristol-Myers Squibb)宣布740亿美元收购新基(Celgene),新基丰富的研发管线与其本身的研发管线形成互补,弥补Opdivo的失利,逐渐赢回竞争力。

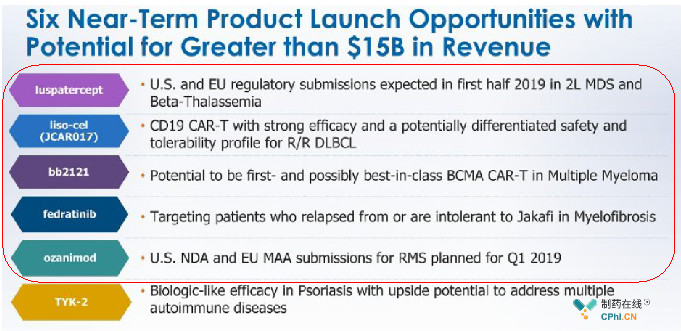

新基丰富的研发管线中,有几款最为引人关注,如治疗大B细胞淋巴瘤的JCAR017和治疗复发/难治性多发性骨髓瘤(MM)的bb2121,新基通过收购Juno获得CAR-T的门票,而BMS通过收购新基获得CAR-T的门票;新基与Acceleron联合开发的"first-in-class"血红细胞成熟剂Luspatercept;治疗多发性硬化症的S1P受体激动剂Ozanimod,预计近期向FDA递交上市申请;从Impact获得的JAK2蛋白激酶抑制剂Fedratinib,用于骨髓纤维化的治疗。

(来源对参考2)

未来两年内,上面的5个在研疗法将有可能上市,预计会为BMS带来超百亿美元的潜在收益。另外,Revlimid(来那度胺)也是BMS的主要目标,这款产品占新基60%的销售收入,2018年Revlimid的全球销售额达96亿美元。

面临来自股东的反对

2019年2月27日,拥有BMS约8%股权的惠灵顿管理公司公开反对BMS收购新基,称收购新基不符合BMS多领域发展的初衷,与其他方案相比股东需要承担更多的风险。

随后,BMS的另一股东Starboard Value也站出来表示反对,并列出6条详细的原因:

1) 新基的资产将要迎来的专利悬崖,即占公司60%以上销售额的Revlimid;

2) 新基的研发管线充满风险,需要更多的研发投入;

3) 对新基的收购过于匆忙,有欠考虑;

4) BMS对收购新基后产品、研发管线的互补行分析存在误解;

5) BMS具有更好的选择,或采用业务更集中、低风险策略,或成为收购的潜在目标。

在提到新基专利悬崖问题时,Starboard引证小分子要比生物大分子更易受低价仿制药的侵蚀。而新基的核心产品,Revlimid就是一款小分子药物,其到2022年就要面临仿制药的竞争,而且越来越多的药厂开始Revlimid仿制药的开发,或许2022年前Revlimid就要面临仿制药的竞争,或许2022年后Revlimid的销售额将会出现惊人的下降。

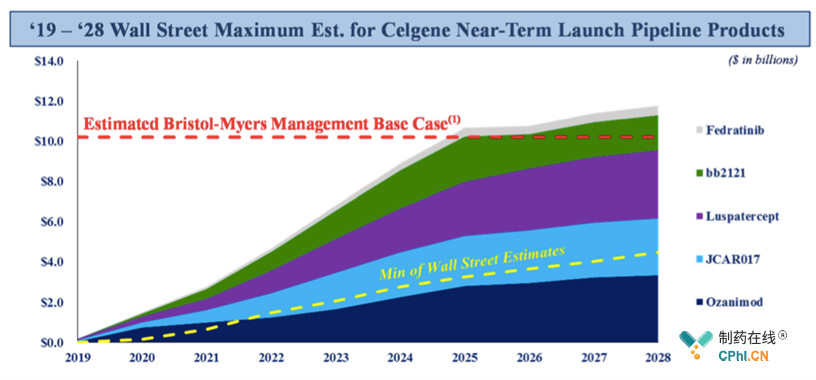

对于收购新基获得的5款在研疗法,JCAR017、bb2121、Luspatercept、Ozanimod和Fedratinib,Starboard认为BMS对它们上市的预计销售额期望太高,"按照华尔街对这5款产品的预测销售计算,才能符合BMS展现的数据"。

(来源于参考3)

BMS收购新基拿到了CAR-T疗法的门票,但Starboard并不看好新基的CAR-T在研产品JCAR017和bb2121,毕竟已经获批的Kymirah和Yescarta在市场的发现令人失望,安全性、成本、运输等问题严重限制了CAR-T产品的销售。

Starboard提议,在2019年4月12日举行的股东特别会议上对此次收购进行投票表决。

BMS的回应

2019年2月28日,BMS发表声明回应股东Starboard的反对,认为收购新基是BMS最适合的发展方向,并列举4个具体收益:

1、BMS已经连续10年实现了持续增长,与新基的结合将创造一个规模领先的生物制药企业;

2、合并后,BMS丰富的短、中、长期研发管线将持续创造价值,且有望在不久的将来推出6种具有市场的新药;

3、到2025年,凭借更多元化的资产,BMS将形成"产出-投入"的良性循环,继续引领肿瘤药物的研发;

4、交易完成后的3年内,公司预计将产生的自由现金流约450亿美元,这将帮助公司快速减少债务,预计到2022年,该合并将实现约25亿美元的合并成本协同效应。

对于Starboard特别提到的Revlimid专利到期问题,BMS已经做过详细的评估,认为也是可以接受的。Revlimid在美国的专利期已经延长到2026年1月31日,意味着7年后,Revlimid的仿制药才能全面放开。另外,根据新基与Natco的协议,自2022年3月开始,Natco可以进行有限数量的Revlimid仿制药销售,使Revlimid的销售额下降有一个过渡期。

(来源对参考2)

近况之Ozanimod和Revlimid的专利纠纷

Ozanimod是BMS收购新基获得的重要在研疗法之一,2018年2月因为非临床数据不足而被FDA拒绝审查,新基计划3月低再次向FDA递交上市申请,目前已经向EMA递交申请。

然而近日,瑞信(Credit Suisse)分析师发现专利成为Ozanimod上市的又一阻碍。瑞信发现,诺华(Novartis)拥有Ozanimod类S1P调节剂的一项关键专利,其涵盖到Ozanimod的剂量滴定。瑞信提到,"这是Ozanimod产品系列的一个关键组成部分,其3个临床适应症都需要剂量滴定。"关于Ozanimod潜在的专利问题最终以"BMS有能力解决"结束。

2019年3月14日,新基在Revlimid的专利纠纷中取得一场胜利,美国专利审判和上诉委员会(PTAB)拒绝仿制药厂Alvogen提出的对Revlimid的专利诉讼,新基的股价也因此上涨1.5%。

此前,印度制药厂Dr. Reddy's也针对Revlimid的3项专利发起过挑战,意图使其仿制药2026年前就可以提前上市,然而一人月前美国专利商标局判定Dr. Reddy's的专利挑战无效。

新基成功击败两次针对Revlimid的专利挑战,为BMS收购新基添加了不少分数。BMS对于收购新基也表现出格外的坚定,CEO Giovanni Caforio面对质疑时提到,"BMS收购新基并不是因为新基可以被收购","BMS没有准备计划B","目前最主要是成功收购新基"。2017年就有报道称BMS成为药企的收购目标,但Giovanni Caforio对于Starboard提及的"被收购"的选择项不予考虑,认为新基是BMS的选择。

2019年开年的收购案将会以什么方式结束,4月12日的股东特别会议将会进行投票表决,或成功,或失败。

参考来源:

1.Celgene dodges Alvogen bid to overturn Revlimid patent

2.BMS和Celgene官网

3.A LETTER TO THE SHAREHOLDERS OF BRISTOL-MYERS SQUIBB COMPANY

作者简介:知行,用简单的语言讲述不简单的未来,一个不断前行的医药人。

点击下图,预登记观展

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57