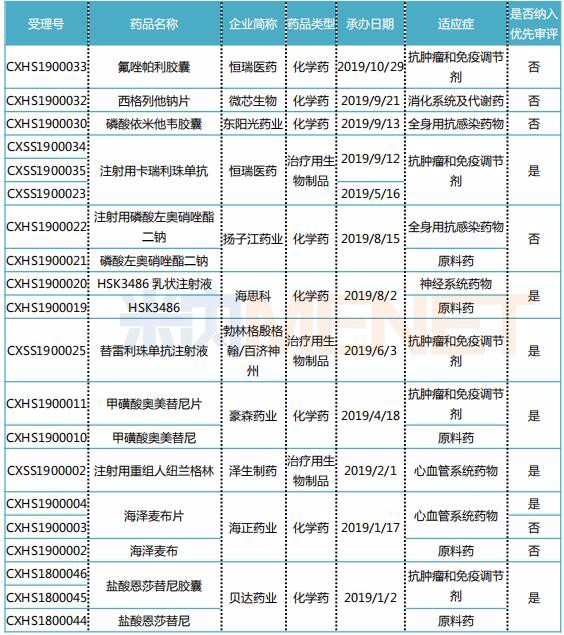

2019年10月29日,恒瑞医药重磅1类新药氟唑帕利胶囊的上市申请获得CDE承办受理。据米内网统计,2019年至今已有11个1类新药申请上市(含新适应症),涵盖抗肿瘤、2型糖尿病、抗丙肝、降血脂、**镇静等多个治疗领域,涉及恒瑞、东阳光药、扬子江、海思科等10家企业。

表1:2019年至今申请上市的1类新药

(来源:米内网MED中国药品审评数据库2.0)

据米内网MED中国药品审评数据库2.0,2019年至今共有11个1类新药(制剂及其关联原料药以同个品种计)申请上市(含新适应症)。5个品种为申报公司首个报产的1类新药,包括东阳光药的磷酸依米他韦胶囊、扬子江的注射用磷酸左奥硝唑酯二钠、海思科的HSK3486乳状注射液等;从治疗领域看,抗肿瘤领域是药企布局的重点,2019年至今共有5个1类新药申请上市。

氟唑帕利胶囊:抢坐PARP抑制剂"第二把交椅"

氟唑帕利是恒瑞医药与豪森药业共同研发的1类新药,用于治疗复发性卵巢癌。该产品属于PARP(多聚腺苷二磷酸核糖聚合酶)抑制剂,是全球10大热门新药靶点之一。目前全球共有4款PARP抑制剂获批上市,分别为阿斯利康的奥拉帕利、Clovis Oncology的芦卡帕利(鲁卡帕利)、Tesaro/再鼎医药的尼拉帕利和辉瑞的他拉唑帕利。

2018年PARP抑制剂的市场规模接近10亿美元,其中奥拉帕利占据一半以上市场份额。2018年8月,奥拉帕利在中国获批上市,成为了国内首款小分子靶向PARP抑制剂,弥补了国内近30年来卵巢癌靶向新药的空白。

PARP抑制剂目前已成为国内创新公司的热门研究领域,除了恒瑞医药的氟唑帕利,再鼎医药尼拉帕利的上市申请也于2018年12月获得CDE承办受理。PARP抑制剂"第二把交椅"鹿死谁手?我们拭目以待!

西格列他钠片:新型胰岛素增敏剂

西格列他钠是微芯生物自主研发的新一代胰岛素增敏剂类新分子实体,从2005年获批临床到2019年申请上市,历经14年。据微芯生物年报,截至2018年12月31日,西格列他钠累计资本化开发支出7341.51万元。

目前全球有多个以PPAR(过氧化物酶体增殖激活受体)某个或某两个亚型为靶点的激动剂获批上市,包括以贝特类药物为代表的PPARα激动剂,以噻唑烷二酮类药物为代表的PPARγ激动剂,以Saroglitazar为代表的PPARα、PPARγ双靶点激动剂。西格列他钠是全球最早完成III期临床试验的PPAR全激动剂,可作用于PPARα/γ/δ三个亚型。

在2019年6月7日举行的美国糖尿病协会年会上,西格列他钠两项III期确证性临床试验结果正式公布:一项是与安慰剂对照的研究(CMAP),结果显示西格列他钠与安慰剂相比,治疗24周时可显著降低2型糖尿病患者的糖化血红蛋白(HbA1c),且在52周时疗效持续,总体安全性良好;另一项是与活性药物对照的研究(CMAS),结果显示西格列他钠显著降低2型糖尿病患者的HbA1c,非劣效于西格列汀,安全耐受性良好。

由此可见,西格列他钠不仅可以有效控制血糖,还可以治疗患者因糖尿病而伴发的脂代紊乱和血压异常,进而有益于心血管并发症的预防和控制,是一个新型且更为综合的2型糖尿病药物治疗手段。

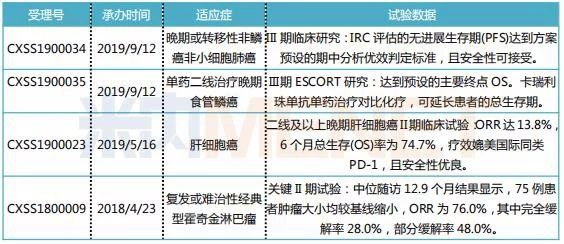

注射用卡瑞利珠单抗:多个适应症落地开花

2019年5月,恒瑞医药的注射用卡瑞利珠单抗获批用于治疗复发难治性经典型霍奇金淋巴瘤,成为第3款获批上市的国产PD-1。据米内网中国药品临床试验公示库,目前恒瑞医药正在中国开展卡瑞利珠单抗单药或联合不同的治疗手段的试验近40项,涵盖肝细胞癌、非小细胞肺癌、胃癌、鼻咽癌、食管鳞癌等适应症,其中有超过10项已经启动III期临床。

表2:注射用卡瑞利珠单抗已提交上市申请的适应症

(来源:整理自ESMO、ASCO等)

除了已经获批上市的复发或难治性经典型霍奇金淋巴瘤适应症,恒瑞医药已提交肝细胞癌、晚期食管鳞癌、晚期或转移性非鳞癌非小细胞肺癌3个新适应症的上市申请并获得CDE承办受理,且均被纳入优先审评。据公开数据显示,注射用卡瑞利珠单抗在3个新适应症上均显示出较高的有效性和安全性。

截至2019年9月,恒瑞医药在卡瑞利珠单抗项目上已投入研发费用约6.38亿元。随着多个适应症落地开花,该产品未来市场增长潜力值得期待。

注射用磷酸左奥硝唑酯二钠:扬子江首个1类新药

磷酸左奥硝唑酯二钠为硝基咪唑类抗生素,是奥硝唑左旋异构体磷酸酯衍生物的钠盐,为已上市左奥硝唑的前药。从最初的甲硝唑,进一步结构优化成为替硝唑,最终发展至第三代硝基咪唑类抗生素——奥硝唑,其药物不良反应不断降低。

图1:中国公立医疗机构终端三代硝基咪唑类抗生素销售情况(单位:亿元)

(来源:米内网中国公立医疗机构终端竞争格局)

据米内网数据,目前临床最常用的硝基咪唑类抗生素为甲硝唑,不过近几年来在中国公立医疗机构终端的销售额逐年递减,2018年实现销售额33.76亿元。作为甲硝唑的左旋异构体,左奥硝唑凭借其副作用更小的优势不断抢占奥硝唑的市场份额。

磷酸左奥硝唑酯二钠是对左奥硝唑进行化学结构修饰形成的新的化合物,药代动力学研究表明磷酸左奥硝唑酯二钠在体内可以迅速分解为左奥硝唑,发挥抗厌氧菌和微生物的药效作用的同时,避免静脉炎的发生及**降解产物的产生。

注射用重组人纽兰格林:全球首创、全新靶点抗心衰药

重组人纽兰格林是由泽生科技自主研发的国际首创(First-in-Class)基因工程生物创新药,用于治疗轻、中度慢性心力衰竭。该产品通过全新靶点与作用机制,直接作用于受损的心肌细胞,修复心肌结构,改善其收缩及舒张功能。

泽生科技于2012年启动评价重组人纽兰格林对慢性心衰患者死亡率影响的III期临床试验,并完成了679例病例的入组。经过3个临床试验共计1361例受试者的结果显示,重组人纽兰格林能使目标患者一年期的全因死亡率降低62%。

近年来,我国心血管疾病问题日益凸显,推动相关市场扩容。米内网数据显示,2018年中国公立医疗机构终端心血管系统化药市场已超千亿元。心力衰竭是各种心脏疾病的终末阶段,抗心衰药物是亟需深耕细作的市场。目前国内市场抗心衰药物主要包括强心剂(含洋地黄类及非洋地黄类)、血管紧张素转化酶抑制剂、β-阻滞剂、利尿剂等,注射用重组人纽兰格林若能获批上市,将给患者提供新的的用药选择。

海泽麦布片:挑战默沙东超$10亿品种

海泽麦布是海正药业研发的1类新药,作用靶点为小肠刷状缘转运蛋白NPC1LI,可选择性地抑制胆固醇的吸收,从而降低小肠中的胆固醇向肝 脏中的转运,使得肝 脏胆固醇贮量降低,增加血液中胆固醇的清除。这种作用机制使得海泽麦布可与HMG-CoA还原酶抑制剂(他汀类降脂药)形成互补,联合使用后可以更有效地改善血清中的总胆固醇、甘油三酯、高密度脂蛋白胆固醇等水平。

目前国外已上市的与海泽麦布同一作用靶点药物为默沙东的依折麦布(ZETIA),该产品主要用于原发性高胆固醇血症、纯合子家族性高胆固醇血症和纯合子谷甾醇血症(或植物甾醇血症)治疗。据米内网数据,依折麦布在2013年达到全球销售峰值,实现销售收入26.58亿美元。该产品于2006年获批进入国内市场,2018年在中国公立医疗机构终端销售额为3.41亿元,同比增长134.92%。

II期临床试验结果显示,海泽麦布在降低低密度脂蛋白胆固醇(LDL-C)上与安慰剂组相比有统计学差异;在与阳性对照组(依折麦布)相比,LDL-C下降率趋势无统计学差异。海泽麦布各剂量组不良事件严重程度、不良反应发生率与安慰剂、依折麦布组相比均无统计学差异。截至2019年3月,海正药业在海泽麦布研发项目上已投入约2.51亿元。

盐酸恩莎替尼胶囊:首个国产ALK抑制剂

盐酸恩莎替尼是贝达药业研发的拥有完全自主知识产权的化合物,是一种新型强效、高选择性的第二代间变性淋巴瘤激酶(ALK)抑制剂,可用于非小细胞肺癌(NSCLC),非霍奇金淋巴瘤、神经母细胞瘤、中枢神经系统肿瘤、黑色素瘤等。

截至目前,全球共有5款ALK抑制剂获批上市,其中3款已获批进入国内市场,分别是辉瑞的克唑替尼(2013年1月获批)、诺华的塞瑞替尼(2018年6月获批)和罗氏的阿来替尼(2018年8月获批)。

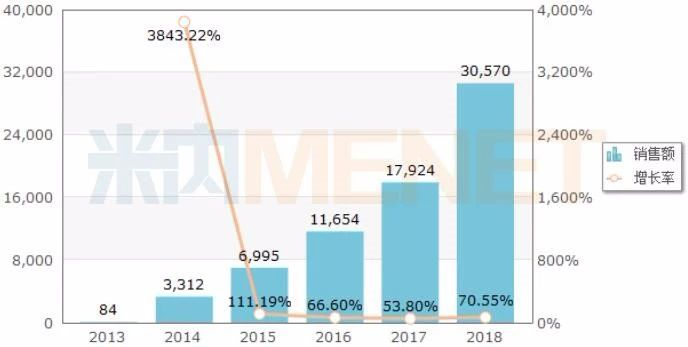

图2:中国公立医疗机构终端克唑替尼销售情况(单位:万元)

(来源:米内网中国公立医疗机构终端竞争格局)

据米内网数据,克唑替尼获批进入国内市场后,销售额逐年上涨,2018年在中国公立医疗机构终端的销售额突破3亿元,同比增长70.55%。2018年10月,克唑替尼通过国家谈判进入乙类全国医保,未来有望进一步放量。

恩莎替尼的上市申请主要基于在中国开展的II期临床研究,结果显示,恩莎替尼治疗克唑替尼耐药的ALK阳性NSCLC患者,整体ORR为48.7%,疾病控制率为87.8%,颅内ORR为66.7%,颅内病灶控制率达92.8%。该临床数据与阿来替尼的二线治疗数据相当(ORR为44%,颅内ORR为61%)。该产品若成功上市,将成为首个上市的国产ALK抑制剂。

来源:米内网数据库、上市公司公告

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57