2019年11月通过或视同通过一致性评价的产品达39个(涉及批文51个),其中片剂25个(涉及批文33个)、胶囊剂10个(涉及批文14个)、注射剂2个(涉及批文2个)、颗粒剂1个(涉及批文1个)、口服液体剂1个(涉及批文1个)。自一致性评价工作开展以来,口服常释剂型如片剂、胶囊剂的过评进度一直保持着良好的态势,注射剂过评在最近国家药监局发布了技术及申报文件后有望提速,而口服液体剂过评情况也逐渐进入了人们的视野,随着葡萄糖酸钙锌口服液按新分类获批视同过评,目前已过评的口服液体剂达3个。

180亿口服液体剂市场,3大高端仿制品已视同过评

图1:中国公立医疗机构终端化学药溶液剂的销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

2018年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端化学药市场中,口服液体剂的市场规模超过了180亿元,位列17个大类中的第五位,市场份额从2013年的1.64%上涨至2018年的1.76%。

对于儿童和老人等吞咽困难的患者,服用口服液体制剂非常方便,并且由于药物以溶解状态吸收,溶液剂中的药物能立即在胃肠道中吸收,因此溶液剂比相同剂量的片剂或胶囊的吸收要快速和高效得多。随着老龄化和二胎时代的叠加效应,市场上对于口服液体剂的需求也越来越大。

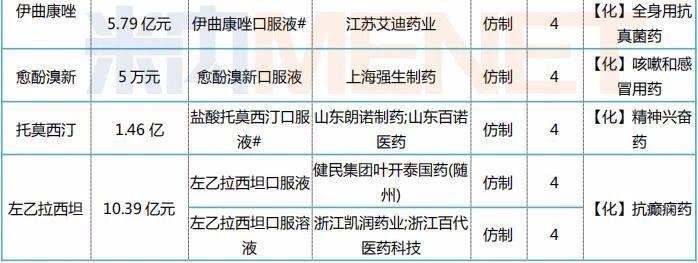

表1:截至目前已视同通过一致性评价的口服液体剂产品情况

来源:米内网MED中国药品审评数据库2.0

米内网数据显示,截至目前,已有3个产品按新分类获批视同通过一致性评价,其中阿立哌唑口服液为国内首仿。

葡萄糖酸钙锌口服溶液2018年在中国公立医疗机构终端销售额为3.64亿元,澳诺(中国)制药、湖北午时药业、湖北福人金身药业的市场份额分别为70.11%、15%、14.88%,河北仁合益康药业的葡萄糖酸钙锌口服液按新分类获批进入市场后,有望打破这个三足鼎立的局面。

阿立哌唑2018年在中国公立医疗机构终端的销售额为10.78亿元,从剂型来看,片剂以95.72%的市场份额占主导地位,胶囊剂仅占4.28%。成都康弘药业集团的阿立哌唑口崩片占比达32.57%,目前该产品已通过一致性评价;国药集团宜宾制药的阿立哌唑口服液为国内首仿,市场潜力如何,值得期待。

左乙拉西坦2018年在中国公立医疗机构终端的销售额为10.39亿元,从剂型来看,片剂占88.9%,口服液体剂占11.05%,注射剂占0.05%,领军企业优时比制药囊括了片剂、口服液体剂以及注射剂,合计市场份额达95.69%。普通片剂中,华润赛科药业、浙江普洛康裕制药4类仿制获批视同通过一致性评价,信立泰、京新药业补充申请获批通过;缓释片由信立泰按3类仿制获批视同通过一致性评价;注射剂由河北仁合益康药业4类仿制获批视同通过一致性评价;口服液体剂由重庆圣华曦药业4类仿制获批视同通过一致性评价。目前该产品原研在国内上市的所有剂型均有了过评的企业,接下来高端仿制代替原研的局面也将陆续展开。

口服液体剂无企业申报一致性评价,16个高端首仿来袭

表2:截至目前在审的3、4类仿制口服液体剂上市申请情况

注*为市场上暂无进口与国产批文的产品;#为市场上仅有进口批文尚无国产批文的产品

据米内网MED中国药品审评数据库2.0数据显示,截至目前,暂无企业申报口服液体剂的一致性评价,但3、4类仿制的上市申请非常多,在审评审批中的产品有23个,其中有14个为目前国内市场上暂无进口且暂无国产批文的产品,而市场上仅有进口批文尚无国产批文的产品则有2个。

恩替卡韦、复方聚乙二醇电解质两大超10亿品种的口服液体剂最值得期待。

恩替卡韦2018年在中国公立医疗机构终端的销售额为87.71亿元,从剂型来看,片剂以91.95%的市场份额占主导地位,胶囊剂仅占8.05%。普通片剂中,信泰制药(苏州)、北京百奥药业、重庆药友制药按4类仿制获批视同过评;分散片中,安徽贝克生物制药、苏州东瑞制药、江西青峰药业、正大天晴药业集团的补充申请也获批通过一致性评价;胶囊剂中,福建广生堂药业、南京正大天晴制药、四川海思科、江西青峰的补充申请也获批通过一致性评价。目前市场上暂无恩替卡韦口服液的进口或国产批文,史达德药业(北京)联合北京纽拜欧医药科技以及扬子江药业集团江苏制药都参与了首仿的争夺战,最终花落谁家?在第一轮集采中,正大天晴药业集团的恩替卡韦分散片中标4+7,苏州东瑞制药的恩替卡韦分散片、北京百奥药业的恩替卡韦片、福建广生堂药业的恩替卡韦胶囊中标25个省区的集采,其过程之激烈令业界印象深刻,若新剂型首仿获批并视同过评,市场又将迎来哪些巨变?我们将持续观察。

目前市场上的复方聚乙二醇电解质仅有散剂,2018年在中国公立医疗机构终端销售额达11.76亿元。领军企业为舒泰神(北京)生物制药占比超过30%,深圳万和制药以及江西恒康药业占比分别为28.20%、27.98%,法国益普生占比为10.60%,三家国内企业势均力敌,但没有企业过评。若复方聚乙二醇电解质口服液首仿获批并视同过评,进入市场后将有机会助推舒泰神拉开与其他两家国内企业的距离,坐稳该品种的霸主地位。

能口服不注射,拉动口服液体剂进入市场

2013年年底,国家卫计委等部门联合制定了合理用药十大核心信息,其中提出“用药要遵循‘能不用就不用,能少用就不多用;能口服不肌注,能肌注不输液’的原则”,其后限输限抗等政策落地后,注射剂市场进入了寒冬。

2017年起一致性评价工作正式展开,工作初期主要针对的是口服剂型,到了2019年10月国家药监局才发布注射剂一致性评价技术及申报文件,注射剂面临的市场紧缩也是意料之中。

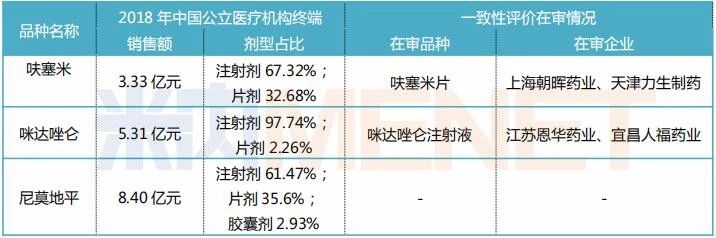

表3:3个注射剂占比超50%的品种一致性评价在审情况

来源:米内网中国公立医疗机构终端竞争格局

从在审的口服液体剂3、4类仿制上市申请涉及的品种中,有3个过亿品种目前在中国公立医疗机构终端注射剂占比超过50%,但申报注射剂一致性评价的企业却少得可怜。

呋塞米目前仅有上海朝晖药业、天津力生制药的片剂一致性评价在审评审批中,此外就是江苏亚邦生缘药业联合南京泽恒医药技术的口服液体剂3类仿制上市申请在审。按CDE受理时间来看,预计天津力生制药的呋塞米片将最快过评。

咪 达 唑 仑的注射剂占比高达97%,而目前也仅有江苏恩华药业、宜昌人福药业的一致性评价补充申请在审,国药集团廊坊分公司的4类仿制上市申请在审;宜昌人福药业同时也申报了口服液体剂的3类仿制上市申请,目前在审评审批中;此外,吉林津升制药的口颊粘膜溶液(外用液体剂)的3类仿制上市申请“制证完毕-待发批件”,获批在即。

尼莫地平目前仅有江苏恒瑞医药的口服液体剂3类仿制上市申请在审,若顺利获批则成为首仿。

结语

目前国家各项政策都遵循着“能口服不注射”的合理用药原则,注射剂受影响的大方向预计在一段较长的时间内不会改变,很多以注射剂为主营业务的药企都在不断寻求转型,开发新型口服产品成为其中重要的策略。尤其对于仿制药而言,片剂、胶囊剂等口服常释剂型的竞争者较多,优势难以凸显,从目前口服液体剂的在审情况来看,高端仿制产品逐渐增多,进入市场后,对于低端仿制药的冲击显而易见,加上叠加社会老龄化效应,未来市场潜力有待发掘。

数据来源:米内网数据库

数据统计截至2019年11月30日

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57