精彩内容

日前,恒瑞医药的**1类新药注射用甲苯磺酸瑞马唑仑获批上市,人福、海思科3款1类新药仍在审评审批中。数据显示,2018年中国公立医疗机构终端**剂销售额为141.51亿元,TOP10品种有7个为注射剂。恒瑞独揽2个过评品种,此外10个品种(7个为**剂TOP10品种)已有企业布局一致性评价;由于**剂研发、生产及销售壁垒高,国内用药市场集中,人福、恒瑞、恩华为该细分领域龙头企业,三者PK谁更强?

4个1类新药发力百亿市场,恒瑞率先突围

12月27日,国家药监局发文,批准恒瑞医药1类新药注射用甲苯磺酸瑞马唑仑(商品名瑞倍宁)上市,用于常规胃镜检查的镇静。

近年来,随着住院手术量不断提升,以及**新品的带动,国内**剂市场快速扩容。米内网数据显示,2018年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端**剂销售额为141.51亿元,同比增长12.40%。

表1:已申报上市的创新**剂(含不同适应症研发进展)

数据显示,目前国内市场已有4款创新**剂申报上市,恒瑞医药的注射用甲苯磺酸瑞马唑仑已顺利获批上市,人福药业的注射用苯磺酸瑞马唑仑、注射用磷丙泊酚二钠及海思科的HSK3486乳状注射液的上市申请还处于“在审评审批中(在药审中心)”状态。

恒瑞的甲苯磺酸瑞马唑仑与人福药业的苯磺酸瑞马唑仑(PaionAG公司授权)均为瑞马唑仑的改盐化合物,属于苯二氮卓类中枢神经系统药物,是一种短效GABAa受体激动剂,适用于择期手术中的静脉全身**。

恒瑞医药的甲苯磺酸瑞马唑仑(适应症:胃镜诊疗镇静)已于日前获批上市,结肠镜诊疗镇静适应症已申报上市,全身**适应症已进行到III期临床。据悉,该产品结合了咪 达唑仑的安全性与丙泊酚的有效性,具有起效和失效迅速、镇静作用稳定、恢复时间短等特点。与市场上同类竞品相比,具有更高的稳定性与安全性。

宜昌人福的苯磺酸瑞马唑仑(适应症:治疗或诊断性操作镇静)已于2018年11月申报上市,全麻诱导的适应症已完成II期临床。公开资料显示,该产品具有水溶性及半衰期短的特点,与同类产品相比,起效更快,代谢迅速且代谢产物活性较低。

宜昌人福还有另一款**剂申报上市,为注射用磷丙泊酚二钠(代号HX0507),适应症为全麻诱导。磷丙泊酚二钠为水溶性丙泊酚前药,日本卫材早前有研发磷丙泊酚钠,并于2008年12月获得FDA批准上市,后来因销售业绩不理想而撤市。

海思科的HSK3486乳状注射液也属于GABAa受体激动剂,是经典**药丙泊酚的me-better产品。临床试验显示,该产品效能与丙泊酚基本一致,且具有更高的安全性。目前HSK3486内镜诊疗镇静/**适应症已申报上市,有望于2020年H1获批上市;全麻诱导适应症已完成III期临床,有望于2020年H2获批上市;诊断性检查或治疗时镇静/**、ICU镇静两大适应症分别正在开展III期、II期临床。

恒瑞独揽2个过评品种,注射剂大品种受欢迎

表2:已有企业过评的**剂

**剂用药市场壁垒高,其生产、流通、销售、定价等均受到国家的严格管制,临床用药以注射剂、吸入剂等剂型为主,这些特殊剂型过评难度较大。米内网数据显示,目前有2个**剂已有企业通过或视同通过一致性评价,过评企业均为恒瑞医药,且均以新注册分类方式视同通过一致性评价。

目前16个注射剂已有企业通过或视同通过一致性评价,盐酸艾司氯 胺酮注射液为第14个过评品种,也是国内首个获批上市的艾司氯胺 酮。该产品由Parke Davis公司(已被辉瑞收购)研发,目前还未进入国内市场;4个吸入剂已有企业过评,吸入用地氟烷是首个过评品种,该产品于2018年2月在美国获得ANDA。

表3:提交一致性评价补充申请或按新注册分类申报上市的**剂

注:销售额低于3000万,未进入TOP20用符号-代表

10个**剂已有企业提交一致性评价补充申请或按新注册分类申报上市,其中8个为注射剂,2个为吸入剂;2018年中国公立医疗机构终端**剂TOP10品种中,7个已有企业布局一致性评价,可见注射剂大品种是药企们“专攻”对象。

丙泊酚中/长链脂肪乳注射液竞争最激烈,共有2家药企提交一致性评价补充申请,8家药企按仿制药4类提交上市申请。目前仅四川国瑞药业、广东嘉博制药两家国内药企拥有该产品生产批文,均已提交一致性评价补充申请。

**剂三寡头PK,“一哥”能否高枕无忧?

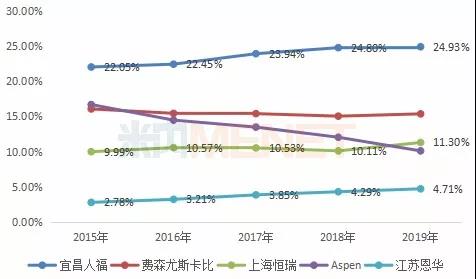

图1:2015-2019年(前三季度)重点省市公立医院终端**剂厂家销售格局

由于**剂研发及生产销售壁垒高,对安全性要求也较严格,因此国内**剂市场集中度较高,市场销售渠道主要被外企及国内几家大型企业掌控,其它企业进入该类药物市场具有一定的难度,处于寡头垄断的格局。米内网数据显示,2019年前三季度重点省市公立医院终端**剂厂家销售格局中,TOP5企业合计市场份额66.43%,宜昌人福药业以24.93%的市场份额领跑,上海恒瑞、江苏恩华两家本土企业分别位列第三、第五。

宜昌人福药业2019年上半年**药品实现销售收入约18亿元,较上年同期增长约24%。其**产品包括**剂(舒芬 太尼、瑞芬 太尼)、止痛药(芬太 尼 、纳布啡、氢吗 啡酮)、**镇静药(咪达 唑仑),芬太 尼受到地佐辛挤压,销售收入下滑,纳布啡、氢 吗 啡酮属于管制药品,市场容量有限,咪达唑 仑市场被恩华主导,舒芬 太尼、瑞芬 太尼2大 **剂成为公司业绩增长主动力。

从**产品研发管线看,3款1类新药在研,**新药注射用磷丙泊酚二钠、注射用苯磺酸瑞马唑仑已申报上市,止痛新药吗 啡-6-葡萄糖苷酸注射液获批临床;瑞芬 太尼首家申报一致性评价,舒芬 太尼及芬 太尼新剂型、丙泊酚中/长链脂肪乳获批临床。

恒瑞医药2018年手术**药实现销售收入46.5亿元,占总营收比重26.71%。吸入**剂七氟烷、**镇静药右美托咪定、止痛药布托啡诺、**肌松药阿曲库铵4大核心**产品营收占手术**药营收95.4%。右美托咪定受带量采购影响,占公司手术**药板块营收比重将逐渐降低;布托啡诺为公司独家品种。1类新药甲苯磺酸瑞马唑仑已获批上市,有望取代部分传统全麻药物;艾司氯 胺酮首仿且首家过评;地氟烷首家过评,有望部分提点七氟烷市场。

从**产品研发管线看,2个1类止痛新药在研,SHR8554注射液、M6G注射液均已获批临床;丙泊酚中/长链脂肪乳已报产,有望加速国产替代;阿曲库铵首家申报一致性评价。

恩华药业2019年上半年**类产品销售收入6.77亿元,占总营收比重32.29%。其主要产品包括**剂(依托咪酯)、**镇静药(咪达 唑仑、右美托咪定)。依托咪酯在2018年中国公立医疗机构终端**剂TOP20通用名药品中排位第八,恩华占据94.21%的市场份额。该产品与丙泊酚相比,更合适老年患者,未来市场空间较大。

从**产品研发管线看,目前公司未有1类新药在研,止痛药**、地佐辛已报产,咪达 唑仑、瑞芬太 尼、右美托咪定已提交一致性评价申请。

结语

人福现有产品线主要靠舒芬 太尼、瑞芬 太尼两大 剂,在研管线值得期待;恒瑞医药是目前国内最全面的手术**药品生产企业,**系列产品涉及全身**、**镇静、**止痛、肌松药等,吸入**剂的优势及1类新药的上市,将带动公司整个**板块的快速增长;恩华**系列产品销售增长和毛利率稳定,新老产品布局较好,但在**类产品后续研发储备上落后于人福和恒瑞。恒瑞能否逆袭人福,成为“**一哥”?我们拭目以待!

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57