1月12日,苏州泽璟生物制药股份有限公司(简称“泽璟制药”,688266.SH)发布了首次公开发行股票并在科创板上市发行公告,公告称,协商确定本次的发行价格为33.76元/股,明日(1月14日)启动申购。本次发行总规模为20.26亿元,此价格对应的公司市值为81.02亿元。

2019年12月31日,获准科创板IPO注册;2020年1月6日,发布发行安排及初步询价公告,正式启动发行,初步询价日为1月9日,由此,泽璟制药成为首家采用第五套标准的科创板拟上市企业,也是A股历史上首家未盈利的IPO企业。

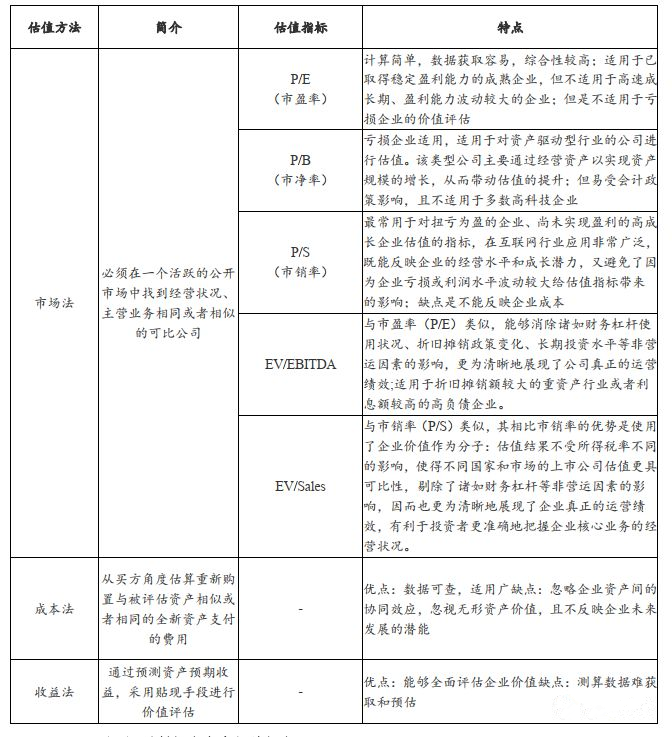

由于企业未实现盈利,市盈率、市销率、市净率等常见的可比估值方法均无法准确预测公司合理的股权价值。因此,如何给连续亏损上市公司定价,成为市场最为关心的话题。

表1 目前常见的估值方法

泽璟制药此次发行价采用“市值/研发费用”作为可比估值指标(可比公司市值选取7家境内外创新药上市公司当前市值,研发费用数据来源自可比公司2018年报)。相关投行人士表示,“市值/研发费用”估值指标可以在一定程度上反映一家公司现阶段的研发创新实力以及研发创新潜力,从而体现公司的价值,在二级市场估值中也较为常用。

泽璟制药33.76元/股发行价格对应的公司市值为81.02亿元,2018年公司研发费用为1.4281亿元,发行价格对应市值/研发费用为56.74倍。

截至2020年1月9日(T-3 日),业务及经营模式与发行人相近的上市公司市值/研发费用的具体情况见下表,其中港股可比公司的“市值/研发费用”平均值为21.33倍,A股可比公司(贝达药业)的“市值/研发费用”平均值为90.91倍,泽璟制药的56.74倍介于两者之间。

表2与可比上市公司估值水平比较

据统计,目前申报科创板的企业中,约30家企业选择了非盈利上市标准。除了泽璟制药,还有百奥泰(提交注册))、天智航、前沿生物、神州细胞、君实生物5家企业存在亏损或尚未产生销售收入。泽璟制药的发行定价于他们而言具有一定的参考意义。

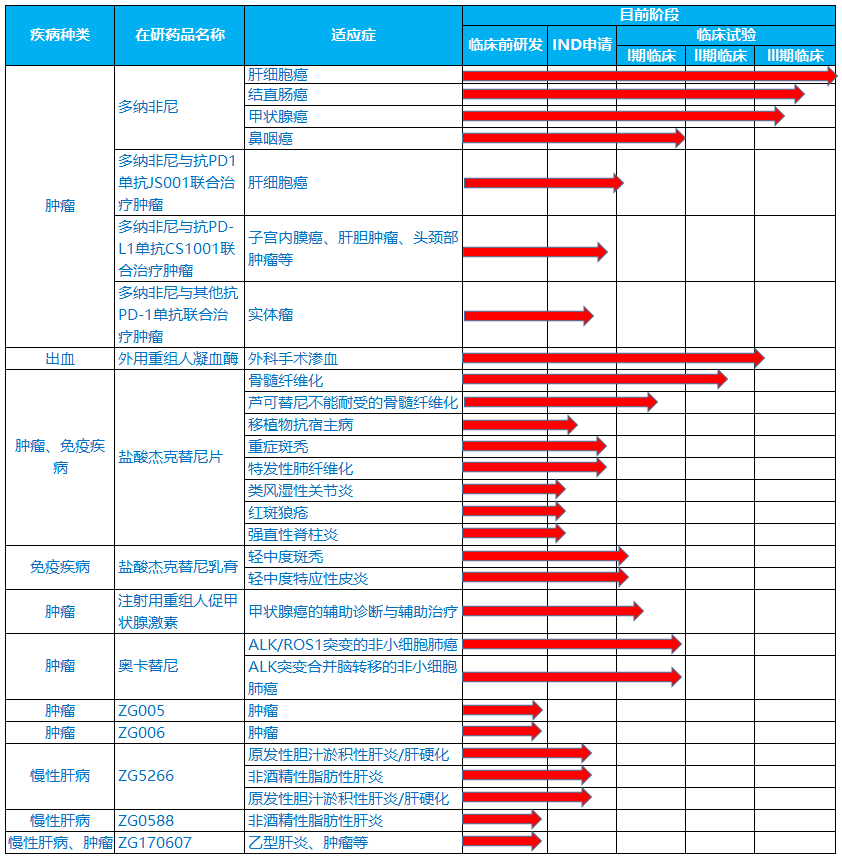

泽璟制药成立于2009年,致力于创新药物的自主研发、生产和销售。公司官网显示,其产品管线主要围绕肿瘤(包括实体肿瘤及血液肿瘤)、出血及血液疾病、肝胆疾病等疾病领域开展。目前,泽璟制药的产品管线拥有11个主要在研药品的29项在研项目,其中4个在研药品处于II/III期临床试验阶段、2个处于I期临床试验阶段、1个处于IND阶段、4个处于临床前研发阶段。

表3 泽璟制药主要产品线

公开资料显示,2016年、2017年、2018年及2019年上半年,泽璟制药归属于母公司普通股股东的净利润分别为-1.28亿元、-1.46亿元、-4.40亿元和-3.41亿元,三年半合计亏损超10亿元。且未来一段时间内,公司预期存在累计未弥补亏损并将持续亏损。

不过,泽璟制药方面预计,2020年-2023年将有4-5个创新药的多个适应症陆续申请新药上市销售。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57