笔者针对Nature reviews drug discovery 发布的文章《Top product forecasts for 2020》进行了内容梳理,以供参考。

表1. TOP10 药物

Humira®

Humira®(阿达木单抗)勇冠三军,成为药物销量排行榜的第一名。抗TNF单克隆抗体Humira®成为了行业最成功的药物,冠之以“药王”的称号,预测2020年销售额再创新高。这种优势在很大程度上不仅仅因为它治疗类风湿关节炎和其他免疫疾病的疗效,还在于AbbVie对该产品专利的努力捍卫,专利占其销售额近乎三分之二。这意味着,尽管Humira®的五个生物类似物获得了美国FDA的批准,但尚未启动。在美国,预计其生物类似物会在2023年销售,尽管如此,Humira®的明星地位也是逐渐减弱。

与国外市场的火爆不同,以阿达木单抗为首的TNF-α抑制剂在国内市场表现可谓是不尽人意,龙头老大—三生国建占据了TNF-α抑制剂的半壁江山,销售额在10亿人民币,阿达木单抗只贡献了2亿,实在与全球药王的头衔不相符。

Keytruda®

预计在未来5年内,多种抗肿瘤药物将强劲增长。到2024年,Keytruda®(Pembrolizumab)可能会成为销量最大的药物。

该检查点抑制剂几乎在所有领域击败了竞争对手PD-1抑制剂Opdivo®(Nivolumab)。从获批适应症来看,截止2019年11月,K药共获批15个瘤种,21个适应症,力压O药成为了临床使用最为广泛的PD-1抑制剂。O药自从2018年8月拿下了SCLC三线后基本上颗粒无数,在多个适应症都以失败告终:SCLC二线、肝癌一线……

Keytruda®销售额的快速增长,大部分归因于该药物作为单一疗法和化学疗法在非小细胞肺癌一线治疗中的高频使用。

Keytruda®作为非小细胞肺癌和晚期黑色素瘤的一线标准疗法,再加上扩展了新适应症,销售增长率令人印象深刻。

Revlimid®

在不久的将来,因专利到期的问题,上表中的某些药物排名可能会下滑。Revlimid®(来那度胺)将在2022年迎来自己的仿制药。但是,预计该药从现在到2022年将产生367亿美元的收入,这令百时美施贵宝稍感安慰。百时美施贵宝于2019年1月以740亿美元收购了Celgene,拿下了多发性骨髓瘤的重磅产品—来那度胺。

国内市场,百济神州负责来那度胺的销售,由于价格相对高昂,市场并未完全放量。随着双鹭药业、正大天晴和齐鲁药业仿制药的上市,来那度胺的价格也开始了悬崖下跌,从最初的两万左右下降到如今的三四千。不出意外,多发性骨髓瘤的两个基石药物:来那度胺和硼替佐米,带量采购已成定局。

Eylea®

从2023年起,Eylea®(Aflibercept)和Stelara®(Ustekinumab)也将面临销售量下降的局面。预计Eylea®的生物类似物会在2024年开始出售,这样一来诺华的新产品—用于治疗湿性年龄相关性黄斑变性的Beouv®(brolucizumab),销售额将会下降。Beouv®给药方便,12周的给药计划;诺华还做出了大胆的决定,进行头对头试验,试图从Eylea®手中夺取市场份额。

Stelara®

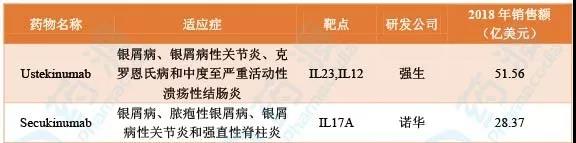

银屑病市场上,强生与诺华公司的交相呼应,重磅迭起。IL-12/23 Ustekinumab凭借先行的优势,目前在银屑病市场遥遥领先,2018年销售额为51亿美元。诺华公司的IL-17 Secukinumab依靠头对头研究,打败了Ustekinumab,市场上一路高歌猛进,大有赶超的趋势。

强生公司也并没有坐以待毙,正在尽最大的努力保护Stelara®,将银屑病的适应症扩大到克罗恩病和溃疡性结肠炎。

表2. Secukinumab VS. Ustekinumab

Imbruvica®

由于BTK小分子抑制剂特异性非常好,在B细胞类恶性肿瘤及一些B细胞免疫类疾病的治疗显现出非常好的优势,BTK抑制剂也因此成为了血液瘤市场前景最好的药物。

抗肿瘤畅销药BTK抑制剂Imbruvica®(Ibrutinib)自2013年获批以来,被广泛认为改变了白血病的治疗方法。在上市后的短短四年时间里,Imbruvica®年销售额接连攀升,已经跻身为一线超级重磅炸 弹行列,2018年高达62.05亿美元。

但是,随着人们对心血管和高血压问题的担忧,由于基因突变而产生得耐药性以及其他BTK抑制剂的竞争,Imbruvica®的销售增长率可能会减慢。

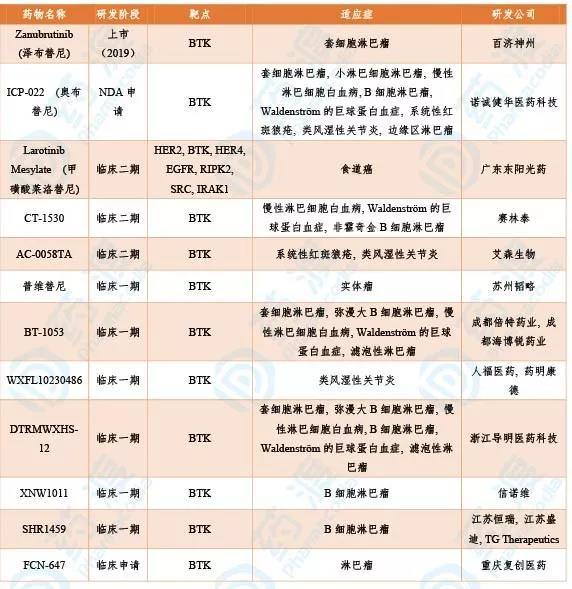

2019年最让医药人振奋的消息莫过于百济神州的二代BTK抑制剂跨越太平洋。除了在套细胞淋巴瘤疗效上显著优于依布替尼外,还自带“made in china”的标签,为国人扬眉吐气了一把。

表3. 靶向BTK的中国1类同靶点药物一览

Eliquis®和Xarelto®

百时美施贵宝/辉瑞的抗凝剂Eliquis®(Apixaban)与拜耳/强生的Xarelto®(Rivaroxaban)之间的激烈较量如同Keytruda®和Opdivo®一样,市场暗潮涌动。如果Eliquis®今年的销售量能超过Xarelto®,而且保持继续增长的趋势,那么到2024年它将成为该行业的第二大药物,仅次于Keytruda®。

国内市场,由于缺乏渠道优势和上市较晚,Apixaban并未取得亮眼表现。不过如此巨大的品种,国内众多玩家早已蠢蠢欲动,豪森药业、正大天晴药业、东阳光、科伦药业……介入了仿制。参照氯吡格雷的发展,伴随2022年Apixaban专利到期的铃声,国内带量采购估计是在劫难逃,上述厂家摩拳擦掌开始新一轮价格的厮杀。

Biktarvy®

最后说一下吉利德(Gilead)的Biktarvy®(比格列韦/恩曲他滨/替诺福韦)。该药物批准用于治疗HIV感染,在上市的第一年就大获成功,拿下了11.84亿美元的成绩。

HIV市场的争夺主要集中在Biktarvy®和葛兰素史克/ViiV的双组份药物Dovato®(多替拉韦钠/拉米夫定)之间,但目前看来Dovato®根本无法对Biktarvy®造成威胁。凭借其目前超过一倍的销售复合年增长率,Biktarvy®有望成为2021年畅销榜的回头客。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57