特应性皮炎(Atopic Dermatitis,AD),又称湿疹,是一种常见的慢性、复发性、炎性皮肤病, 表现为皮肤干燥、湿疹样皮疹、剧烈瘙痒。没有湿疹的人可能永远也无法感受到这种痛苦。

湿疹好发于儿童,目前国内市场缺乏可靠的流行病学数据,再加之各级医院对AD的认知和诊断能力不足,容易造成误诊或漏诊,据粗略估算,特应性皮炎就诊大约占医院皮肤科门诊病人量的10%。以全球范围内,儿童15%-20%和成人1%-3%的发病率为基数推算,潜在AD患者数约6600万人。鉴于正确的诊断率和规范的治疗率仍是AD市场主要阻力,假设AD治疗率90%和就诊率10%,国内AD潜在用药人群约599万人。从千万的数量级降至百万,虽反映出AD作为慢性病,尚未得到合理的重视,但也预示着,国内AD的潜在广阔市场,随着国民对疾病诊断和早期管理的意识提高,整体将呈现上升势头。

01 特应性皮炎领域现状

1.1 国内皮肤领域相比国外用药结构差异大,仍具有较大的发展空间

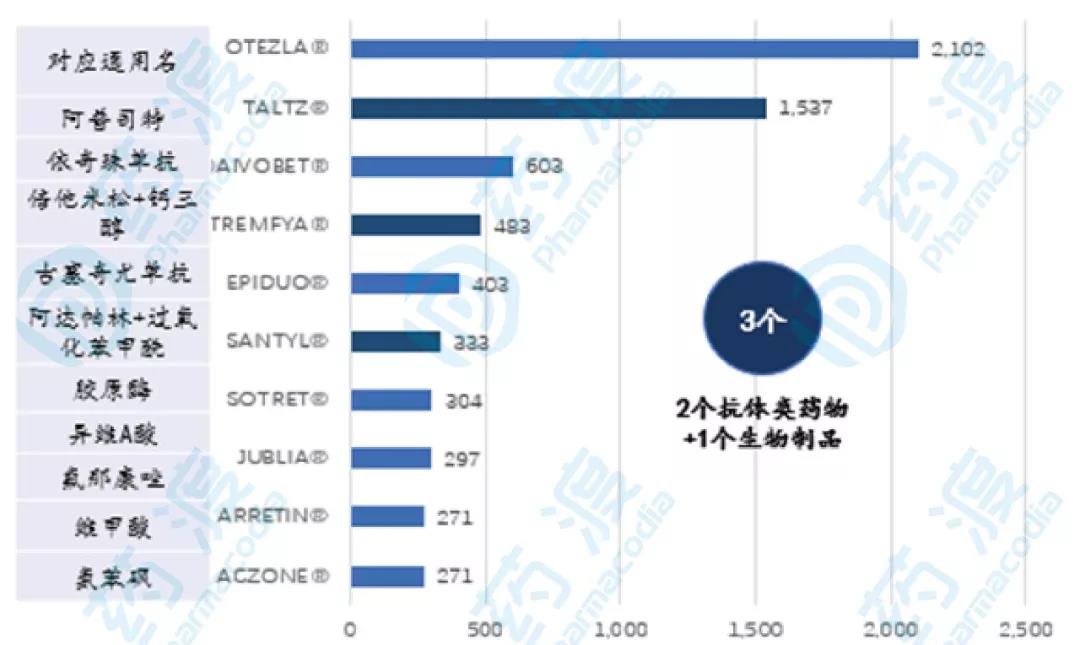

2018年,全球皮肤疾病用药市场规模达294亿美元,其中,全球销售TOP10中抗体类药物共2个,适用于银屑病治疗的白介素(IL)家族。然而,国内以传统化药为基础的AD市场规模仅77.8亿元。

图1 2018年全球皮肤疾病药物销售TOP10(百万美元)

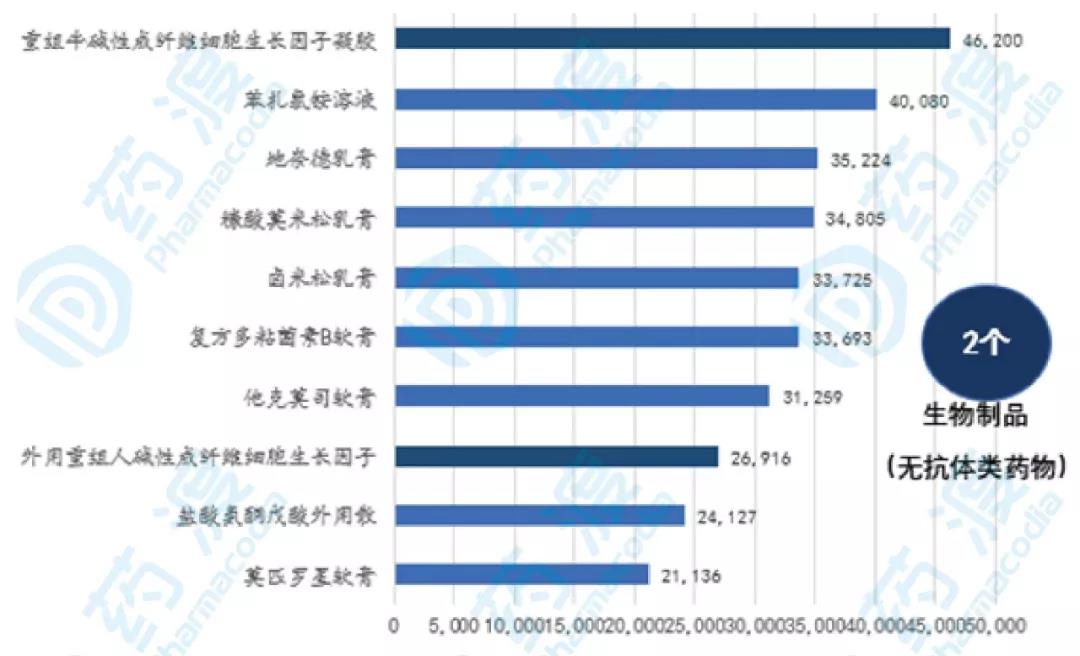

图2 2018年国内皮肤疾病药物销售TOP10(万元)

细分至AD外用药物市场,除局部抗感染外,AD局部用药以非甾体药物(IMS将PDE4、单抗类、他克莫司等纳入非甾体类药物范畴)和糖皮质激素为主,故以此为限定词检索销售数据。

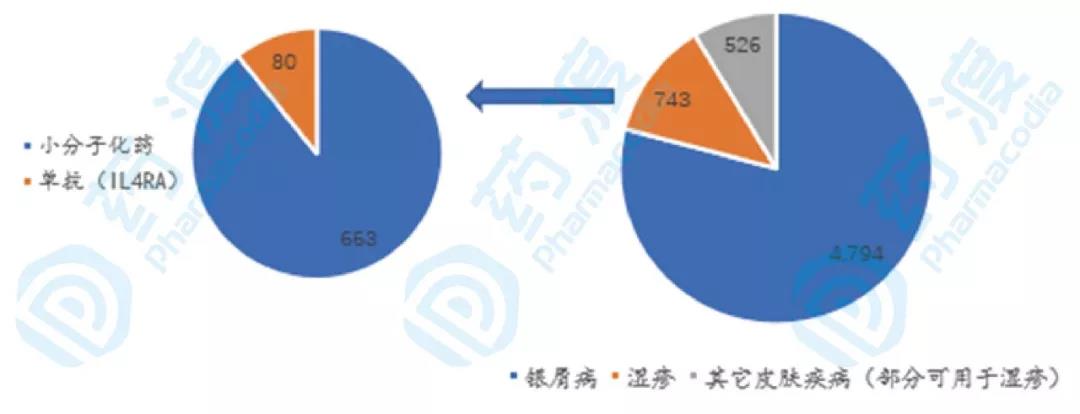

2018年,非甾体抗炎药和糖皮质激素局部用药市场规模达60.6亿美元,适应症主要可分为银屑病(5个药物)、AD(4个药物)、和其它皮肤疾病(6个药物)。其中,银屑病呈 性占有优势(79%,47.9亿美元),AD排位第二(12.2%,7.4亿美元)。AD市场中,DUPIXENT为唯一靶向IL4RA的单抗类药物(1/4),于2017年获批,2018年全球销售达8千万美元(仅AD适应症),若加上从产品在哮喘领域的市场表现,2024年销售预计达80亿美元。反观国内市场,2014年《中国特异性皮炎诊疗指南》未纳入生物制剂作为推荐用药,且尚无该适应症生物药获批。(斯奇康?和恩博克?可跨适应症应用,不在此详述)

图3 2018年全球皮肤疾病领域中非甾体类和糖皮质激素类药物TOP15销售情况(百万美元)

相比之下,国内外皮肤领域市场用药结构差距较大,国内仍具有较大的发展空间。

1.2 AD研发模式逐渐向靶向生物药迁移,IL家族单克隆抗体成生物药主力军

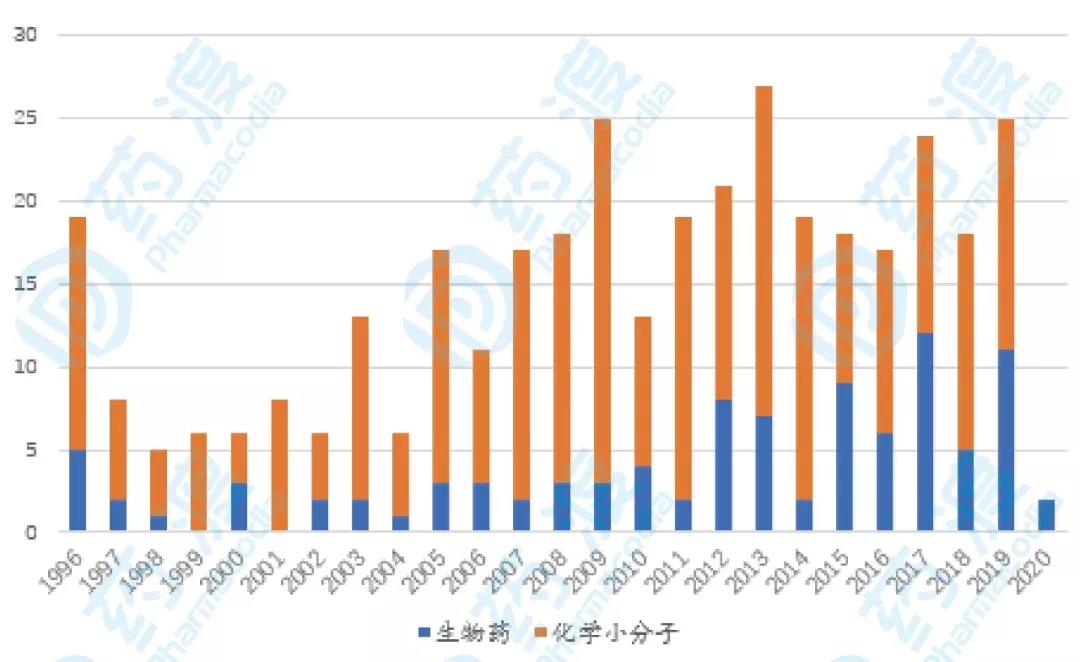

相较于化学小分子,生物药在AD中的研发热度在2012年之前一直处于被忽略的地位。自2017年全球首 个特应性皮炎靶向生物制剂Dupixent.?获批,AD的靶向生物治疗时代迎来了春天,研发模式从传统化药模式逐渐向靶向生物迁移。

图4 1996年以来全球AD在研药物数量

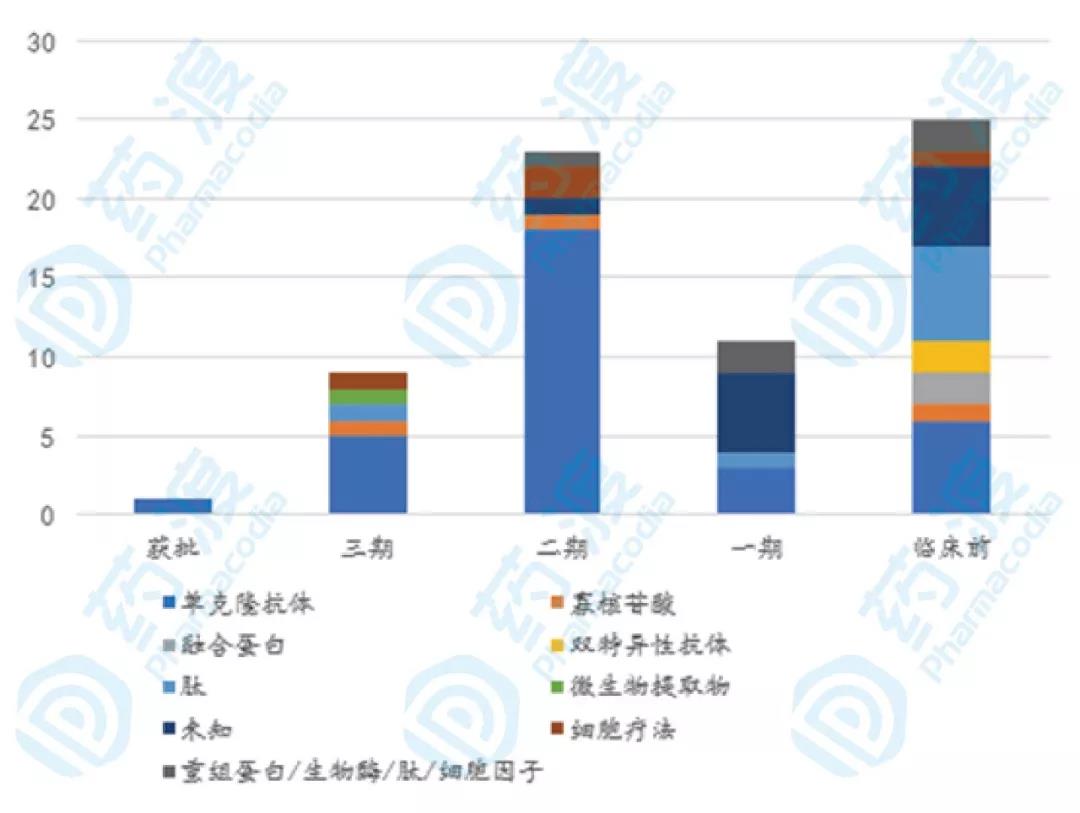

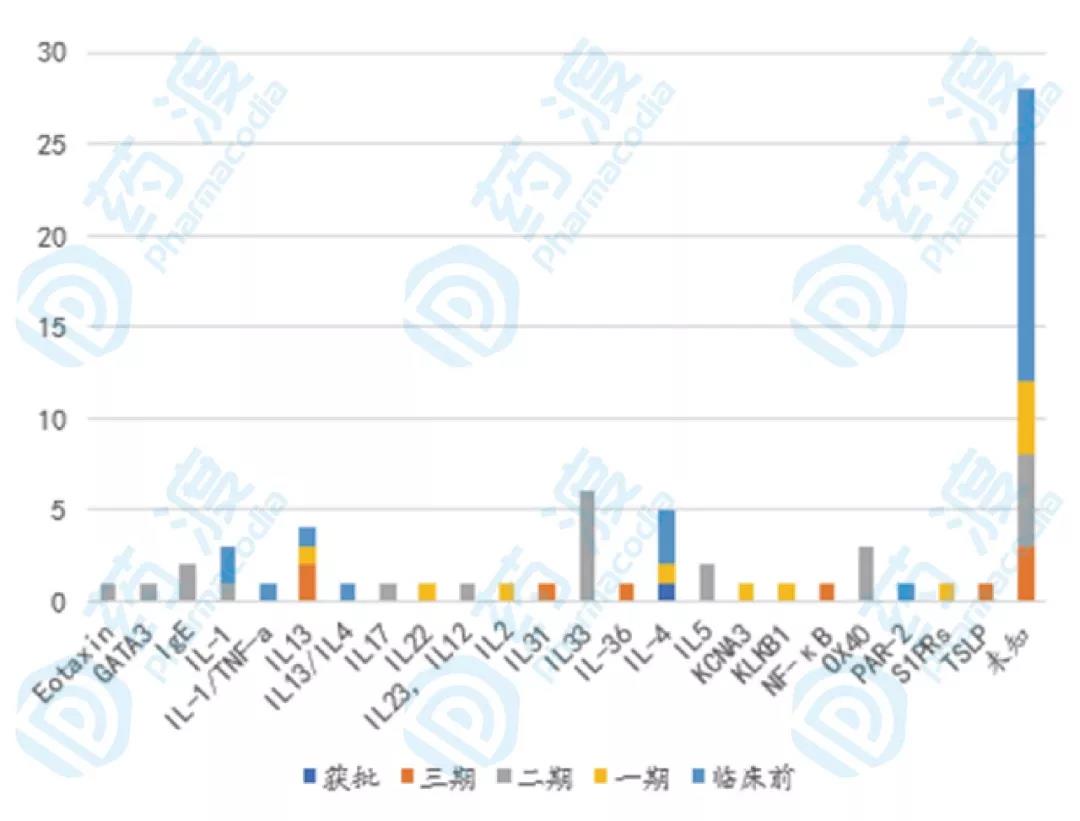

从目前全球特应性皮炎领域生物药研发进度来看,约1/2为单克隆抗体,仍为目前主力。第二代抗体类药物-双特异性抗体尚未应用于人体试验,处于临床前期。鉴于免疫失衡在特应性皮炎的发病机制中占重要地位,被认为是TH2主导的过敏性疾病,因此在在研生物药靶点分布方面,IL家族为国内外企业靶点布局的着重区域,由以IL33占比最大(6/69)。

图5 全球AD生物药研发进展分布

图6 全球AD生物药在研靶点分布

02新药研发的机遇与挑战

2.1 需求端急切:国内AD以TCS和/或TCI传统外用治疗为主,副作用明显,患者依从性差

目前,AD的治疗原因以常规外用药物(糖皮质激素和/或钙调神经磷酸酶抑制剂)治疗为主,必要时口服药物或物理治疗。可逐渐缓解或暂时痊愈,但可复发。然而,长期化药局部制剂的应用,可引起皮肤和系统不良反应,常以灼烧、刺激感为代表的皮肤刺激性,大大降低了患者对基本治疗的依从性。

图7 AD治疗方案[1]

![图7 AD治疗方案[1]](https://cimg.cphi.cn/img_Cphi_cn/news/2020_01/Mimg_2001221114790990.jpg)

2.2 国内企业相较于海外企业在AD生物药布局靶点相似,但仍处于起步阶段

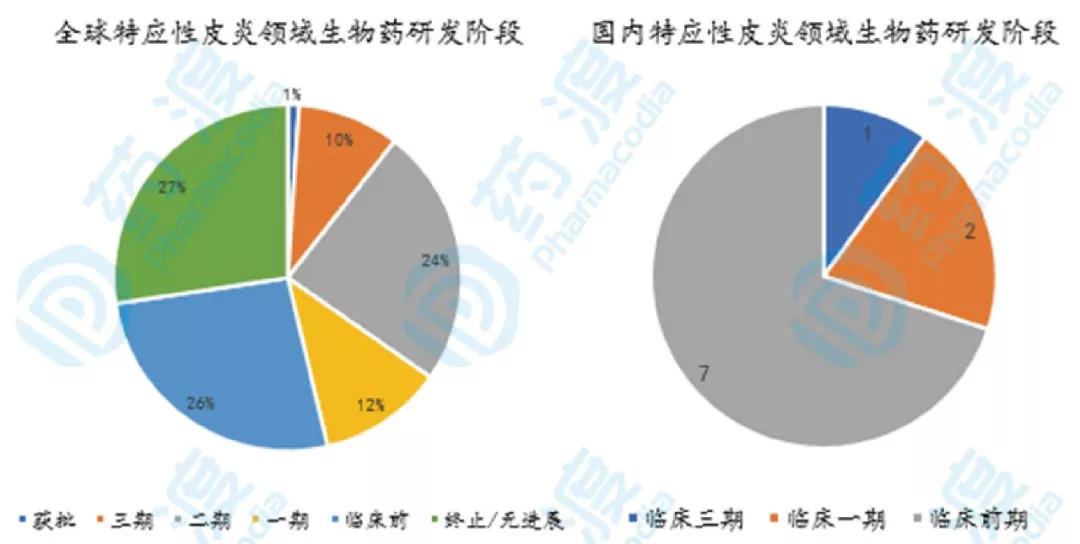

全球范围内,共计95款生物药开发用于特应性皮炎的治疗,终止/无进展率达27%(26/95)。其中仅1款抗体类药物获批,即DUPIXENT。反观国内市场,目前共计10款在研生物药,多处于临床早期(前期和一期),仅1款药物处于三期临床,即我武生物开发的用于粉尘螨过敏引起的特应性皮炎的脱敏治疗的粉尘螨滴剂(小编就不在此对该产品进行详细描述了)。

图8 全球和国内AD领域生物药研发阶段

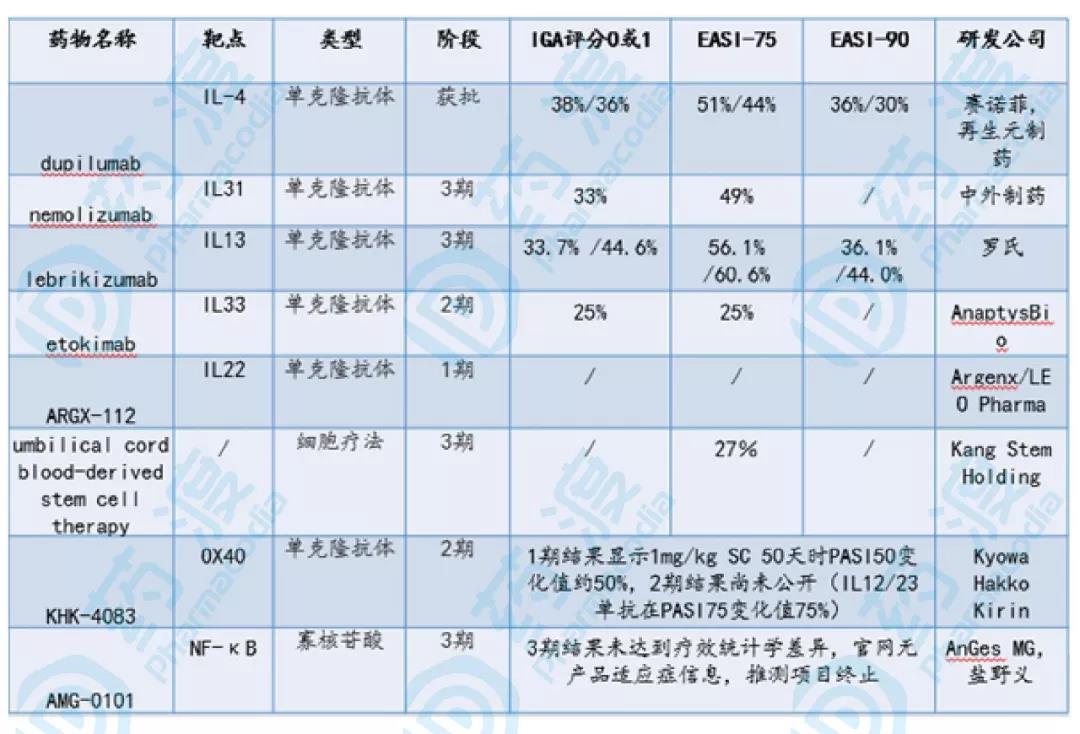

海外在研生物药中,IL家族单抗类疗效相似,其它类型药物疗效仍待商榷

全球范围内,在研药物类型多样,但以单抗为主。虽再生元/赛诺菲、中外制药、和罗氏(后授权给Dermira)开发的IL家族单抗类药物在技术开发和注射频率有些许差距(再生元/赛诺菲为一个月2次,其余为一个月一次),但根据公开临床数据分析,其三款药物在疗效方面差异不大-治疗后的IGA评分0或1均在30%-40%,EASI-75在50%-60%。其它类型,如细胞疗法、寡核苷酸,虽有少数处于2、3期临床,但相较于单抗,其疗效不如单抗类产品。融合蛋白、肽、重组因子等,多处于临床前期,尚未施用于人体。

表1 海外企业在研代表性生物药对比

国内企业出现以IL4单抗为方向的fast follow和以IL家族为导向的双特异性抗体的在研生物药布局

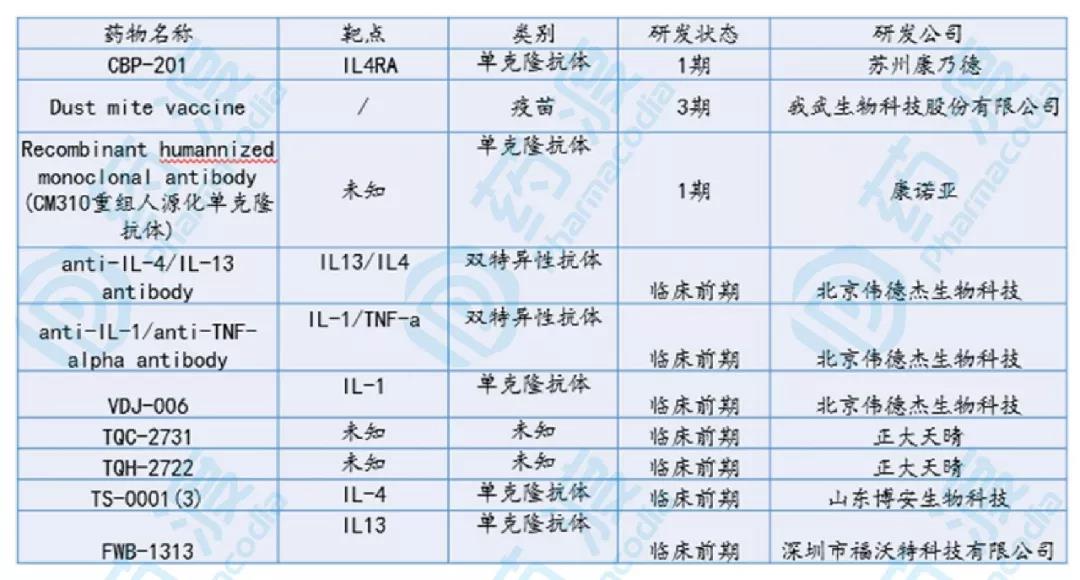

鉴于国内研发实力的缺陷,国内企业常以fast follow和me too为常用策略紧跟海外新药趋势。类推至AD领域,国内企业出现以IL4单抗为方向的fast follow产品,由于Dupilummab已于2019年12月25日在国内申报上市,预计2020年上半年获批上市,加之其国内专利于2031年到期,因此初步判断国内fast follow产品CBP-201具有中等市场价值,可凭借其价格优势和先于仿制药的速度优势占领一定市场份额。此外,国内同步出现了 于海外企业的以IL家族为导向的双靶点抗体布局,虽处于临床前期,距离应用于人体还有一段时间,但推测其开发目的为解决单靶点疗效不佳/安全性/起效时间/给药频率的缺陷(推测理由可见下文),根据以往双抗在其他适应症的临床表现来看,产品还是十分值得期待的。

表2 国内企业在研代表性生物药对比

2.3 新一代抗体类药物的挑战

小编收集了海外Dupilumab使用者的感受评价,发现了:

1) Dupilumab患者使用后评分均值7.3/10。

2) 用药周期多以1-6个月为主。

3) 阻碍患者使用产品的主要因素是其副作用(如眼部模糊、干涩、瘙痒等,嘴唇发红干燥),疗效未达到预期,起效时间的缺陷。

参考以上IL家族单抗类药物的缺陷,也为企业药物研发提供一些思路,比如在改善用药频率和安全性等方面作为出发点。

表3 Dupilumab使用评价(节选)

图9 Dupilumab患者使用后评分

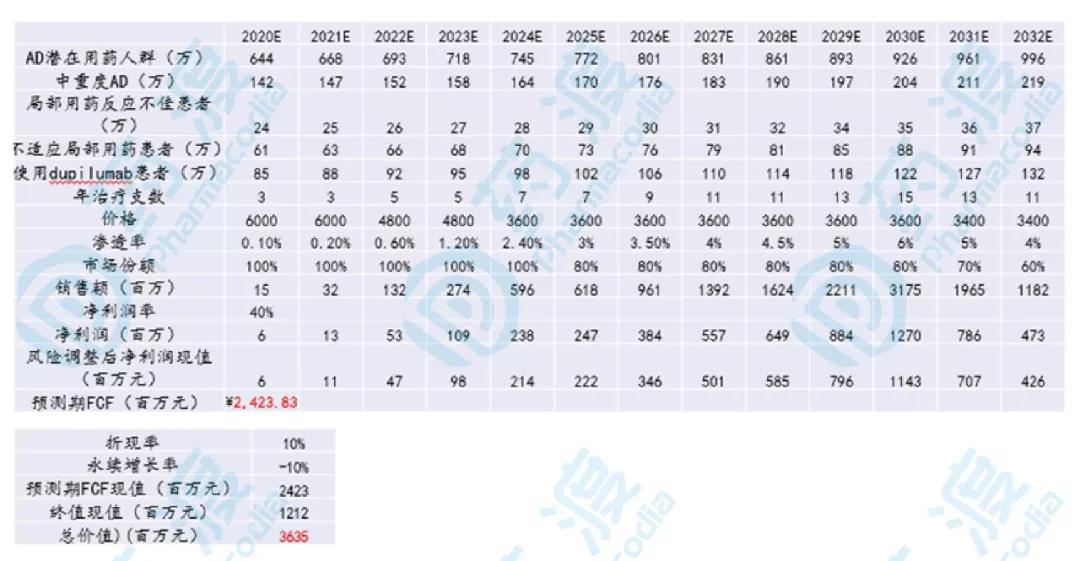

2.4 生物药在国内AD市场的空间推算

根据一系列假设(因字数限制,骚扰小编可获得详细的假设条件和估算数据),预测Dupilumab AD适应症获批上市后的销售额并进行NPV估值折现,2030年达到销售峰值31.75亿元,得到Dupilumab AD适应症NPV在中国目前约36.35亿元。(此数据仅限AD适应症,IL类单抗常同步开发哮喘适应症,市场前景算是非常大了)

图10 Dupilumab国内AD适应症的NPV估算

03 AD领域生物药的突围策略

根据现阶段初步检索,国内布局AD领域生物药、且处于研发后期的企业较少,虽目前AD生物药市场国内仍处于萌芽阶段,但随着赛诺菲Dupilumab在国内市场的培育,相信在未来几年,该细分领域将逐渐成为继“三高”后的又一热门慢性病。在Dupilumab国内专利尚未到期前,国内企业以fast follow或me-too为方向、快速进入市场、利用价格优势和本土企业市场优势,力争AD生物药市场的一份羹。

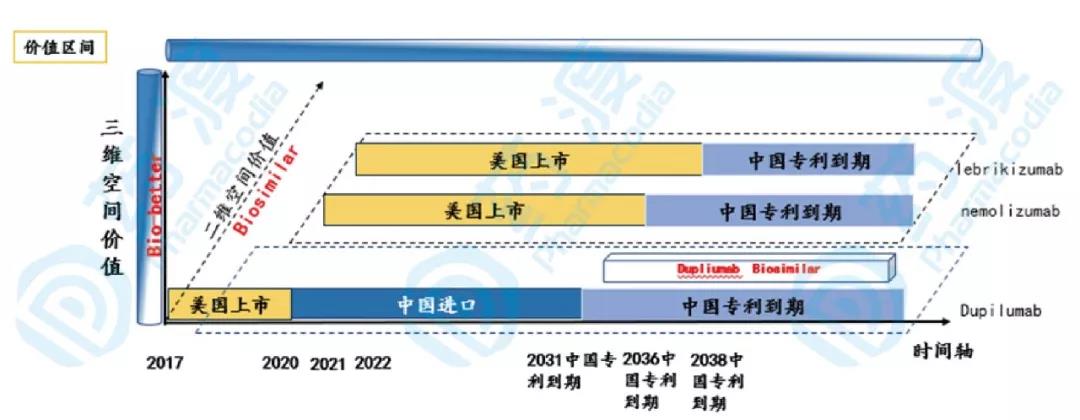

图11 AD单抗类药物三维市场价值评估模型

但是随着入局者增多,必然会成为充满血腥的红海市场,此时如何避免自己产品立项即被“降维打击”,成为不得不考虑的现实问题。为了避免立项即失败的囧地,我们可以通过三维价值评估模型对AD领域的产品进行立体竞争格局分析,实现产品立项时进行赛道内的二次赛道升级切换和产品升级。

具体靶点选择、专利布局、准入条件等突围策略,欢迎骚扰小编,期待与同仁的深度探讨。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57