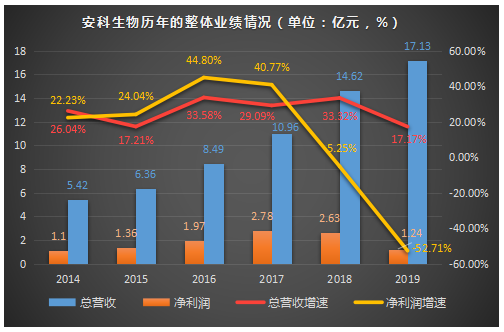

4月8日,安科生物(300009.SZ)公布了2019年业绩。

财报显示,公司实现总营收17.13亿元,同比增长17.17%;归母净利润1.24亿元,同比下降52.71%;扣非净利润1.05亿元,同比下降61.16%。分红方面,拟每10股派发现金红利1.5元(含税),以资本公积金向全体股东每10股转增3股。

从整体业绩来看,这是安科生物自2009年上市以来最差的一次。最根本的原因,就在于计提了合计约2.37亿元的商誉和资产减值。财报显示,全资子公司中德美联、苏豪逸明受市场竞争、政策变化等因素影响导致经营业绩未达预期,导致公司的归母净利润出现下滑。

安科生物历年的整体业绩情况(单位:亿元,%) (图源:新浪医药新闻)

最近几年,A股医药市场流行风险释放,那些并购扩张比较频繁的药企开始进行商誉减值等。但所谓“事出反常必有妖”。由于安科生物这两年的业绩表现并不理想,股价也一直处于高位横盘的状态,因此在公司顺势进行商誉减值之后,风险也得到一定释放。

年报公布之后,公司的股价不跌反涨,原因在于:一方面,业绩不佳的预期已经提前得到反映,另一方面,由于公司的干扰素、胸腺系列等产品是新冠肺炎疫情的重要药品,因此市场也给予了较好的预期。

那么,安科生物是否具有投资价值呢?我们今天来解读下。

一、2019年财报看点

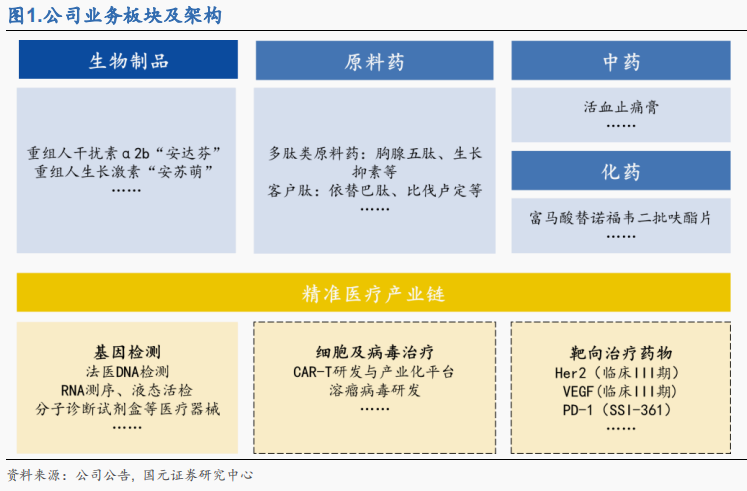

经过二十年的发展,安科生物形成了以生物医药为主轴,以中西药物和精准医疗为两翼的“一主两翼”协同发展的横向一体化格局。公司的主要业务涵盖生物制品、核酸检测产品、多肽药物、现代中成药、化学合成药等产业领域,逐步落实精准医疗的发展战略,形成基因检测、靶向抗肿瘤药物开发、细胞免疫治疗技术等一系列精准医疗全产业链布局。核心产品包括重组人干扰素、重组人生长激素、活血止痛膏、胸腺五肽、生长抑素等。

公司业务板块及架构 (图源:新浪医药新闻)

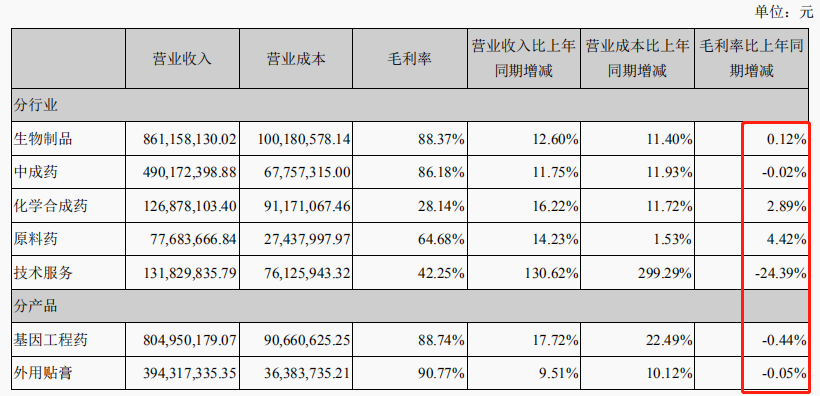

2019年各板块的业绩分别为:生物制品实现营业收入8.61亿元,同比增长12.60%,占总营收比重50.29%;中成药产品实现营业收入4.9亿元,同比增长11.75%,占比28.62%;技术服务实现营业收入1.32亿元,同比增长130.62%,占比7.7%;化学合成药实现营业收入1.27亿元,同比增长16.22%,占比7.41%;原料药实现营业收入7768万元,同比增长14.23%,占比4.54%。

生物制品和中成药是安科生物的主要收入来源,两者合计占比79%,主要来自基因工程药(包括干扰素、生长激素)和外用贴膏的贡献。

从生长激素的增速就可以得知,经过2018年底GMP认证后,产能问题已经得到解决,销量也恢复了快速增长。公司生长激素水针已经在2019年6月获批上市销售,目前处于市场准入阶段,预计今年会带来非常大的业绩贡献。另外,公司的生长激素长效水针也已完成临床研究,有望2020年申报生产。

作为公司核心产品的生长激素,拥有非常大的成长空间。数据显示,我国生长激素的整体规模约33亿,随着产品升级、市场推广的不断推进,市场增速非常快,最近5年的年均复合增速达到39%。

安科生物凭借粉针“安苏萌”位居行业第二,市场占有率约15.7%,仅次于拥有重磅产品长效水针剂的金赛药业(65%)。根据财报披露显示,安科生物的年产2000万支重组人生长激素生产线扩建提升项目于2020年3月31日建成,投产之后无疑会带来更加高速的业绩增长。

而原料药业务虽然营收最低,但收入增速非常快,成为了一大亮点。主要源于去年原料药行业的景气度非常高。数据显示,2019年我国原料药产品进出口再创新高,出口量迈入千万吨级门槛,达到1011.85万吨,同比增长8.83%,出口均价同比上涨3%,呈现出量价齐升的良好态势。

特别是今年由于新冠疫情的影响,全球的需求剧增,原料药价格更是持续上涨。市场对子公司上海苏豪逸明胸腺五肽、胸腺法新两种原料药的需求非常大。因此,在基因工程药物、多肽原料药等产品收入继续保持稳定增长的基础上,安科生物预计2020年一季度盈利7300万元–8650万元,同比增长10.03%-30.38%。

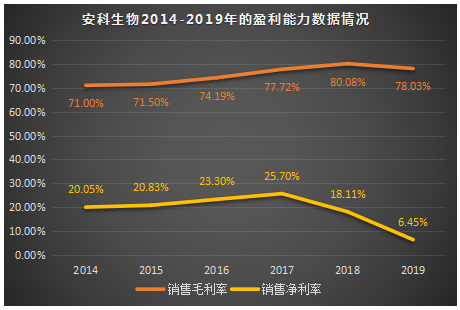

不过,2019年安科生物的整体毛利率为78.03%,同比下降了2.05%,主要由于子公司中德美联受到市场竞争、政策变化等因素影响,使得业务模式发生变化、产品价格下降、人力与生产成本增加,导致毛利率同比大幅下滑。

二、2020年的看点在哪里?

目前,安科生物一方面针对现有产品生长激素和干扰素开发新适应症、新剂型,另一方面布局单抗(HER2、VEGF、PD-1)、细胞疗法(CD19、MUC1)、溶瘤病毒(ZD55-IL-24)等研发领域。可以说,产品的研发管线非常丰富,重磅产品也比较多。

2019年,安科生物研发投入2.52亿元,同比增长50.10%,占销售收入比重14.72%。研发支出资本化1.32亿元,同比增长63.71%。特别是备受市场瞩目的曲妥珠单抗和贝伐珠单抗生物类似药均已进入临床Ⅲ期,PD-1单抗处于临床Ⅰ期,进展顺利。其中,如果曲妥珠单抗生物类似药能够在2020年申报生产的话,毫无疑问,公司未来几年的业绩会得到很好保证。

为什么安科生物要布局这么多产品线?主要是因为两款核心产品的竞争压力非常大。干扰素除了本身的市场竞争激烈之外,最重要是面临着来自核苷类药物的取代压力。另外,生长激素则要面对实力强劲的金赛药业(长春高新)。

作为乙肝治疗药物的干扰素,由于副作用较大,临床上更多使用的是核苷类药物。数据显示,目前我国核苷类占比80%左右,干扰素的市场份额则在不断减少。因此,生长激素就成为了2020年安科生物的最大看点。

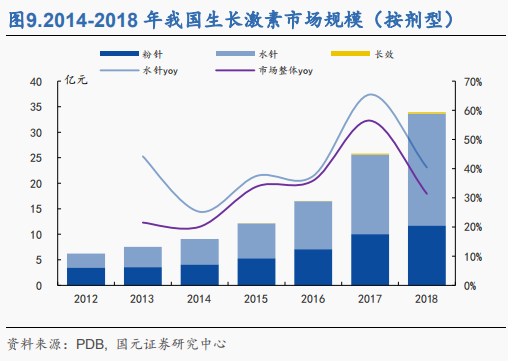

从目前生长激素的产品情况来看,水针剂型的价格虽然是粉针的2倍,但是由于其比活性更高,疗效更好,因此占据着市场主导地位。最近几年水针的增速高于整体市场增速,而且市场占有率也在逐年提升,2018年达到64%。

2014-2018年我国生长激素市场规模(按剂型) (图源:新浪医药新闻)

所以,拥有水针剂型的公司,无疑就成为了市场的“香饽饽”。

目前,国内水针剂型企业只有安科生物和金赛药业获批,进口企业中仅有2018年获批的诺和诺德。不过,长效水针是金赛药业的全球独家产品,由于其强大的研发能力,最先推出了全球第一支长效型重组人生长激素,实现国际首创。

但是,安科生物的长效水针已经完成临床研究,有望2020年申报生产,届时将会与金赛药业形成“双寡头市场”,并且迎来非常大的业绩增长。

国内生长激素获批产品情况 (图源:新浪医药新闻)

从销售区域来看,金赛主要销售额贡献来自中广东、上海、北京、湖南、浙江占比超6成;安科主要业绩贡献来自河南、广东、江苏、湖南、四川占比超6成。所以,广东和湖南就成为了最为激烈的战场。

另外,新冠肺炎疫情也给安科生物的多肽原料药带来了供不应求的利好刺激,预计也会成为今年的一大看点。

三、投资价值分析

我们看到,虽然2019年安科生物的整体业绩看起来差强人意,但是实际上公司的盈利能力和经营能力依然非常强。

随着核心产品生长激素产能扩大,重磅产品单抗药物的申报生产,以及新冠疫情对原料药业务的利好等多重因素刺激下,在接下来的2-3年里,公司的业绩会保持源源不断的稳定增长态势。

所以,安科生物一方面处于新品密集期,另一方面经过财务的风险释放之后,后续的投资价值也逐渐显现。目前,从技术分析来看,由于公司的股价处于较高位置,投资者仍然需要留意公司的业绩增长情况,以及国际疫情对资本市场的影响等因素。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57