今天(4月21日),百济神州宣布国家药品监督管理局药品审评中心已受理其抗PD-1抗体药物替雷利珠单抗注射液联合两项化疗方案用于治疗一线晚期鳞状非小细胞肺癌(NSCLC)患者的新适应症上市申请(sNDA)。

此项sNDA是基于一项3期临床试验结果,即替雷利珠单抗联合紫杉醇与卡铂,或联合白蛋白紫杉醇与卡铂,对比仅用紫杉醇与卡铂的方案,以治疗既往未曾接受过治疗的IIIB期或IV期鳞状NSCLC患者。1月份发布的中期分析显示,经独立评审委员会评估,研究达到无进展生存期(PFS)具有统计学显著性的提高这一主要终点。两个试验组的安全性数据与各组已知风险相符,未出现新的安全警示。

这也是近期继在中国获批用于治疗尿路上皮癌;针对NSCLC的第二项研究,即用于治疗一线非鳞状NSCLC患者的临床试验取得阳性结果后,替雷利珠单抗的又一大动作。

百济神州表示,从启动该项临床试验到递交上市申请,仅用了20个月。

中国PD-(L)1市场增量空间可观

作为广谱抗癌产品,PD-(L)1单抗之所以备受追捧,跟它的市场潜力密切相关。据弗若斯特沙利文分析,2018年全球PD-(L)1抑制剂的市场规模为163亿美元,到2023年预计将达639 亿美元。在中国,预计2023年PD-(L)1抑制剂的市场规模将达664亿元人民币,2030年将增长至988亿元人民币。

在美国,PD-(L)1单抗已获批约16项癌种,而在中国,PD-(L)1单抗目前仅获批肺癌、头颈部鳞癌、黑色素瘤、霍奇金淋巴瘤、肝细胞癌以及尿路上皮癌6项癌种,患者可及性仍有较大的提升空间。再加上中国人口基数大,癌症患者相对较多,因此,中国PD-(L)1单抗市场距离饱和仍有很长一段距离。

表1 中国已批准的PD-(L)1单抗

国产PD-1向大适应症迈进

截至目前,国内已批准8款PD-(L)1抗体,包括4款国产PD-1、2款进口PD-1和2款进口PD-L1。回看国产PD-1单抗的上市策略,采取的是以病患群体相对较小的适应症如黑色素瘤、霍奇金淋巴瘤作为突破,快速上市,再拓展肺癌、肝癌、食管癌、乳腺癌等在国内高发的肿瘤大适应症。

国产PD-1单抗在大适应症方面的竞争也已全面展开。君实生物在科创板的问询回复中写到,针对抗PD-1单抗,中国的临床赛道竞争较为激烈,其中开展肺癌临床试验的44项(三期32项)、肝癌临床试验的22项(三期13项)、尿路上皮癌临床试验的66项(三期3项)。

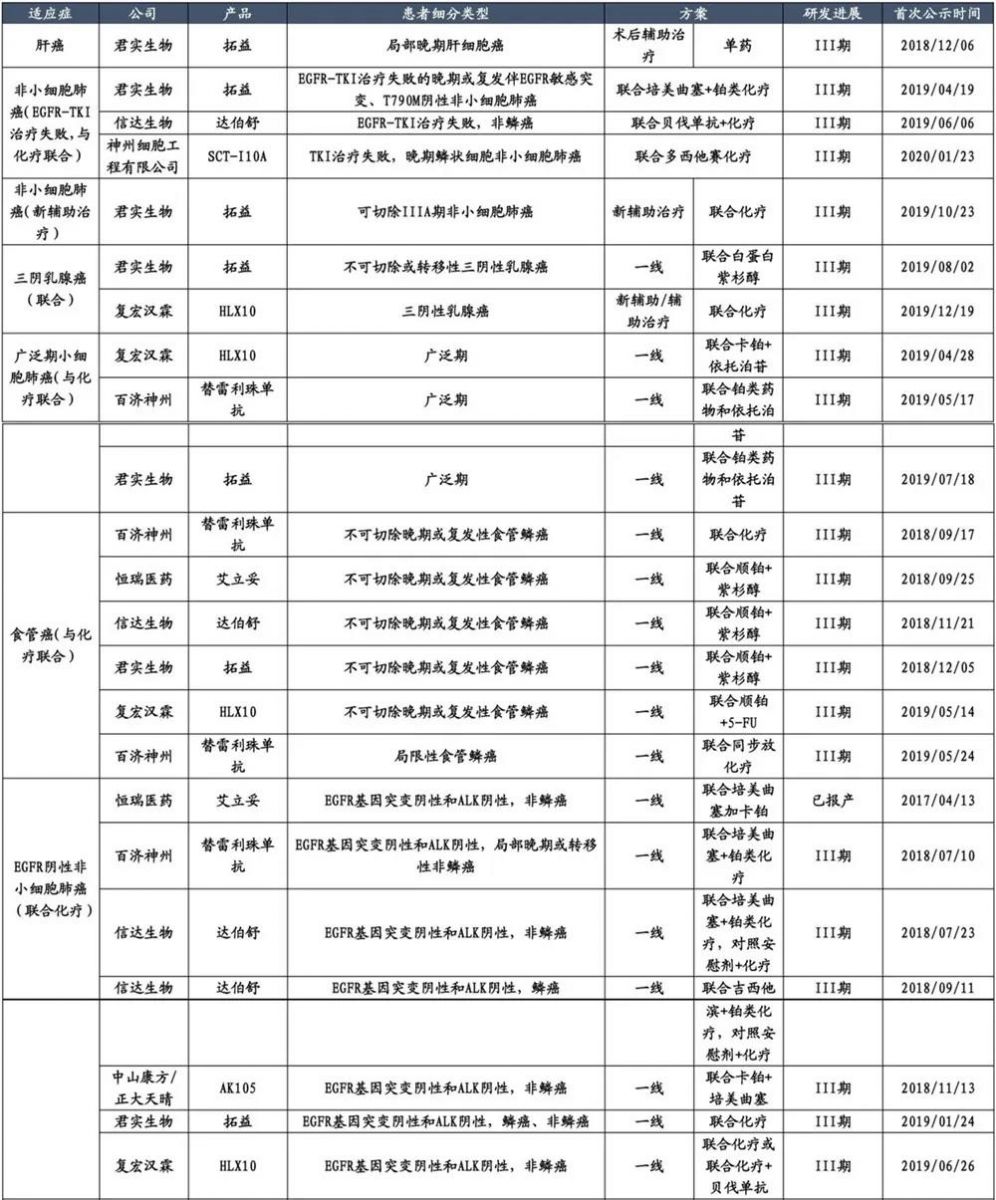

表2 PD-1单抗中国临床进展(部分)

在审批进度方面,虽然特瑞普利单抗和信迪利单抗占据先发优势,但恒瑞医药和百济神州后来居上,获批适应症数量已实现反超。目前,卡瑞利珠单抗已获批经典型霍奇金淋巴瘤和肝细胞癌两项适应症,还有NSCLC和食管癌两项适应症处于“在审评审批”阶段。雷利珠单抗紧随其后,已获批霍奇金淋巴瘤和尿路上皮癌两个适应症,NSCLC适应症也正式进入审评阶段。

不过近期信迪利单抗也是好消息不断。信达生物上周宣布,美国FDA授予信迪利单抗孤儿药资格,用于治疗食管癌。这是信迪利单抗获得的第3个孤儿药资格认证,此前该药已获得欧洲EMA授予的适应症为外周T细胞淋巴瘤,FDA授予的适应症为T细胞淋巴瘤。信达生物预计将于2020年-2021年初,递交5项关于信迪利单抗的NDA,包括一线非鳞NSCLC、一线鳞状NSCLC、二线鳞状NSCLC、一线肝癌和二线食管鳞癌。

未来比拼靠啥?

虽然国产PD-1上市时间相对较晚,但市场表现不可小觑。根据企业公告,2019年,特瑞普利单抗10个多月实现销售额7.74亿元,信迪利单抗9个多月实现了10.159亿元的销售额,恒瑞虽未公开具体数字,但业内估计卡瑞利珠单抗半年的销售在10亿元左右。

亮眼的成绩是否可以保持,甚至实现领跑,未来主要拼啥呢?

适应症尤其是大适应症的比拼,无疑是一大重要看点,前文已经做了介绍,在此不做赘述。

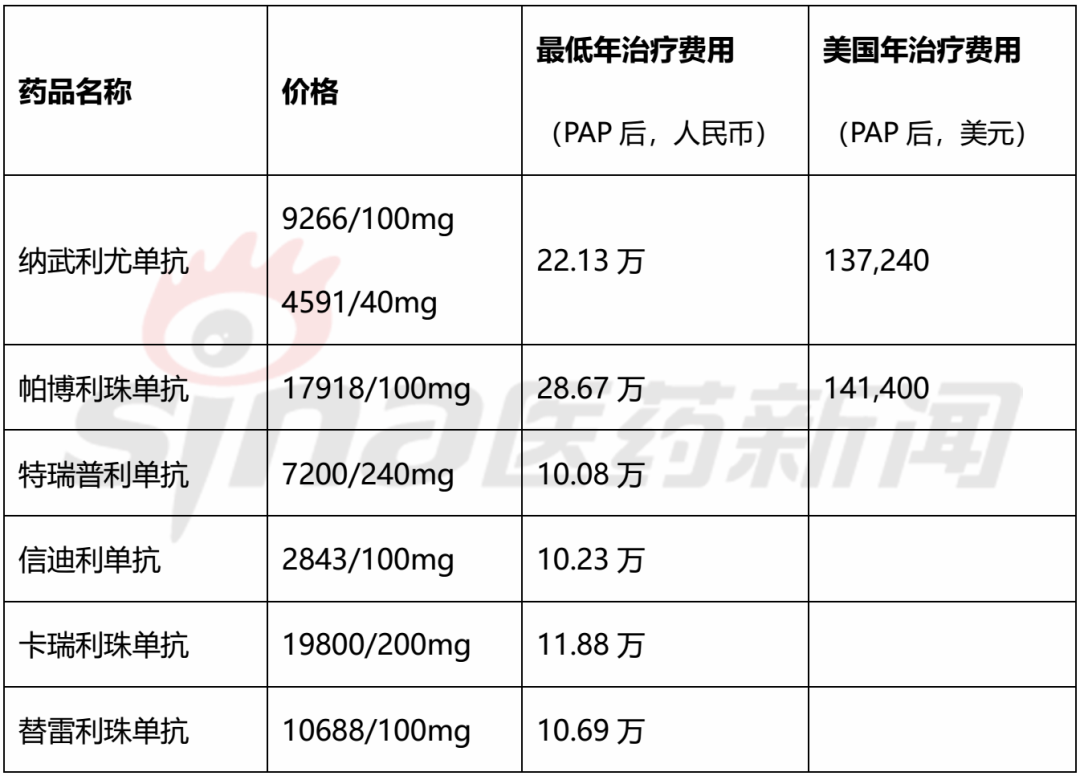

价格是患者最关心的问题,作为发展中国家,价格过高一直是原研药在中国渗透率较低的主要因素。从目前几款国产PD-1产品的价格来看,PAP后价格相差无几。而从全球看,中国市场抗PD-1单抗产品的定价已经较低,这一定程度上限制了该类产品的降价空间。此外,抗PD-1单抗产品的研发成本较高,也限制了该类产品的降价空间。这也是信迪利单抗进入医保后,中国市场其他抗PD-1单抗产品均未降价的原因之一。

表3 中、美市场抗PD-1产品价格对比

当然,信迪利单抗进入医保未对其他PD-1产品价格造成影响,主要是由于医保谈判是基于适应症的谈判。与信迪利单抗存在适应症重合的卡瑞利珠单抗和替雷利珠单抗不可避免会在此适应症受到些许冲击,但是有更多病患群体适应症的加持,相信这种冲击完全在可控范围之内。

不过,随着更多适应症的获批,若争取到医保覆盖,不仅仅是对企业来说事半功倍,也将大大提高患者的支付能力,从而加快市场放量的速度。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57