从无人采撷到野蛮生长,医疗IT行业已经慢慢将自己的羽翼定型。

品味10年以来就医体验的改变。过去,每次看病,家人不得不翻箱倒柜找出上次就诊留下的病历、处方、药盒,甚至是收据。到了今天,很多医院已经将就诊卡电子化,资料开始走向云端,挂号、缴费也能通过微信公众号、医院APP远程进行。

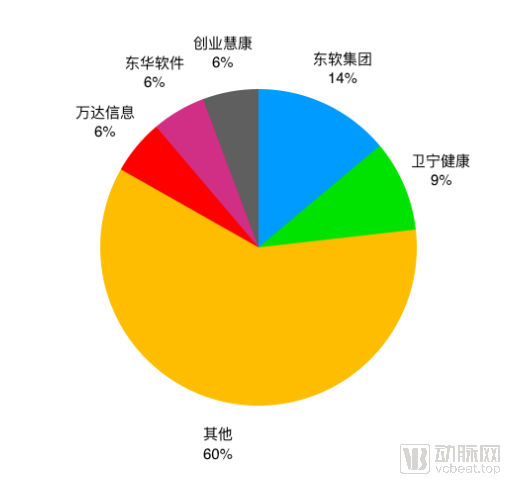

今日的便捷离不开基础的医疗IT建设,新医改以来,医疗信息化市场已经从一个参与者稀少、缺乏标准统一的边缘市场,进化为如今区域业务划分明显,从业者众多的红海市场。随着市场分化情况越来越明显,我们能够轻易地找出其中的领航者。

中国医疗IT解决方案市场份额情况

IDC《中国医疗行业 IT 解决方案市场预测,2018-2022》,国金证券研究所

变化在深潜之中慢慢行进,如今的领航者已经不再局限于向医院兜售信息化软件,尽管这一部分业务仍是大部分企业的主要收入来源,但一些新的业务也在孕育之中。

信息化行业的年报一定程度上反应了这些变化。2019年,十余家企业跑出了截然不同的成绩,几家欢喜几家愁。

动脉网对医疗IT上市公司的年报进行了逐一分析,从年报数据、IT基础发展、信息化延伸发展等方向出发,尝试梳理新一年医疗信息化的发展要点。

年报解析:9家稳中求进,2家明显亏损

截止2020年4月23日,因受COVID-19影响,医疗IT上市公司中,仅卫宁健康与创业慧康对外发布了完整年报,其他企业则以快报的形式披露2019年经营基本情况。不过,从已有的数据中,我们仍能觅得端倪。

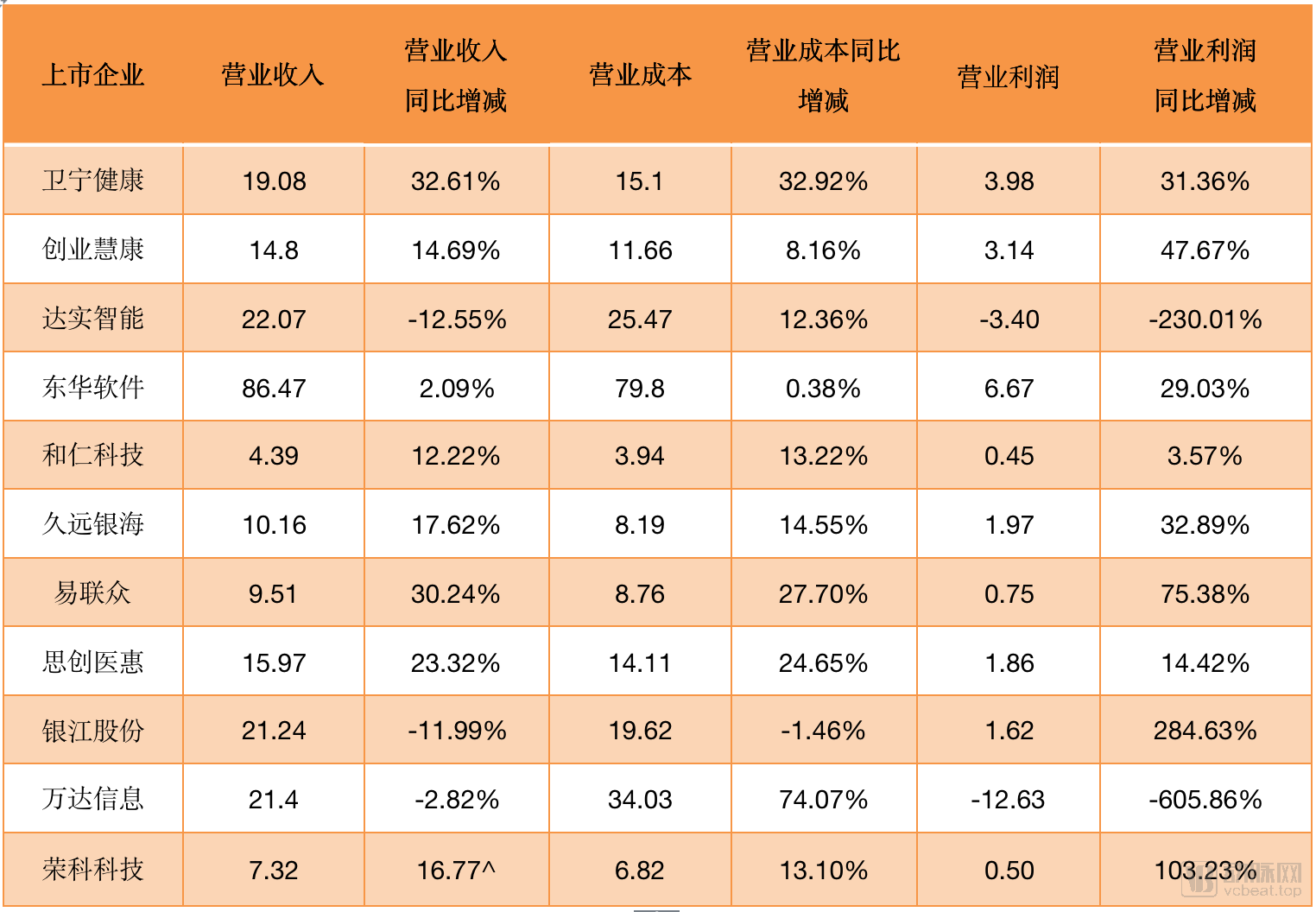

2019年信息化企业年报汇总(单位:亿元)

注:仅卫宁健康和思创医惠数据来源于企业年报,其余数据来源于企业年报快报

营业收入与营业成本

从表格数据可知,大部分企业均取得了正向的营业收入。这些收入的增加来源于两个驱动因素。一方面,2018年年终出台的电子病历系统应用水平分级评价推动医院主动需求电子病历与互联互通升级,从现在的市场价格看,分级评价4级以上的成套电子病历整体方案的价格超过1000万元,分级评价3级以上的电子病历整体方案在1000万元左右。医疗IT企业营业收入因此大幅提高。

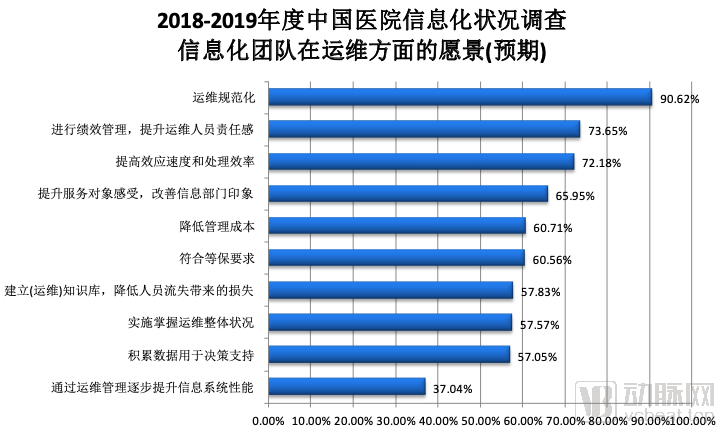

另一方面,医院对于信息化的认识逐渐加深,信息科主任正把工作朝标准化、可衡量化的方向发展,同时尝试降低其中的成本。

数据来源于CHIMA发布的《2018-2019 年度中国医院信息化状况调查报告》

净利润

在本次统计中的11家公司中,有7家获得了超过20%的净利润增幅,其中荣科科技净利润增幅为103.23%,银江股份的净利润增幅为284.63%,仅万达信息与达实智能发生了亏损。

先看增幅情况,除了推进更多的业务,一些企业也尝试降低创收过程中的成本。

以创业慧康为例,这家公司在2019年收获了47.67%的利润增长,新增的19个千万级订单为其贡献了不菲的收入,成本端的减少也一定程度推动了利润的增加,这些消减主要来源于备件周转服务费与软件销售职工薪酬的减少。

创业慧康经营成本(数据来源于创业慧康2019年年报)

达实智能与万达信息则在近两年“互联网+医疗健康”的浪潮中表现得不尽人意,尤其是万达信息,遭遇了较大幅度的利润下滑。公告显示,利润大幅下滑是因为公司因不能满足客户需求带来的投入增加;产品转型效果不及预期;原大股东占款导致现金流周转时间加长、管理层动荡等原因所致。

2015年前后,思创医惠与万达信息均由企业并购上市切入医疗信息化,且都取得了迅速的业绩增长,成长为医疗IT领域的龙头,而如今的动荡,也许会成为两家企业拉开差距的分水岭。

相比之下,达实智能的亏损则很有可能随着2020年的经营逐渐恢复,随着2019年延迟交付的订单一一交付;新建的“达实大厦”逐渐产生物业收入,亏损可能得到改善。

资产收益率ROE

由于年报与快报在净利润数据中的口径不尽一致,所以这里仅估算了ROE进行分析。

在上述企业中,创业慧康以0.8的ROE高居榜首,其股价涨幅也印证了这家企业的实力。其次是0.6的卫宁健康,这一数字与2018年持平;其他盈利企业的ROE在0.1-0.4不等。

由于信息化上市公司的主营业务为信息化解决方案,客户以医院为主,高金额项目收入占比较大,周期较长,导致应收账款周转率偏低,医疗IT行业ROE低于其他行业ROE。从这个角度看,上述企业已经交出了一份令人满意的答卷。

年报之外,一些企业同时公布了季报的粗略数据,透过这些数据,我们或许可以粗略估计出新型冠状病毒对于今年全年经济的影响。

各上市公司第一季度财报预报

对于医疗IT企业而言,医院一般会在第一季度制定信息化预算,所以这一数据不能很好地反映上市企业的信息化解决方案业务,更多反映的是Saas类服务的收入与上一年的回款情况,所以表格上不同企业的情况存在较大差异。

而随着疫情逐渐在我国受到控制,疫情并没有过多影响到医院全年的信息化水平(医院财政拨款会存在削减),而第一季度各大医院的互联网医院、新基建等因素,可能会推动下半年医院信息化投入的增加。

总的来说,单从数据来看,医疗IT行业仍呈现向上之势,完全没有停滞的意思。但医院的信息化升级终究有个尽头,根据 IDC 数据预测,我国医疗信息化市场2017-2021年整体CAGR 将达到 15.9%。但要具体到细目,HIS 的增长数值则拖了后腿,CAGR 仅为 8.8%。除此以外,医疗核心管理系统、电子病历、集成平台和临床数据仓库、分级诊疗系统 CAGR 分别高达 19.8%、19.7%、20.7%和 25.1%,均高于行业整体增速。

三甲医院的信息化支出占据了整体支出近82.0%,当这样一个大群体完成基础的建设之后,更多的支出转移到了运维、数据库以及新兴的智慧医院建设。在这些业务之中,新的模式正在孕育。

政策趋势:电子病历、智慧医院服务评级与DRG

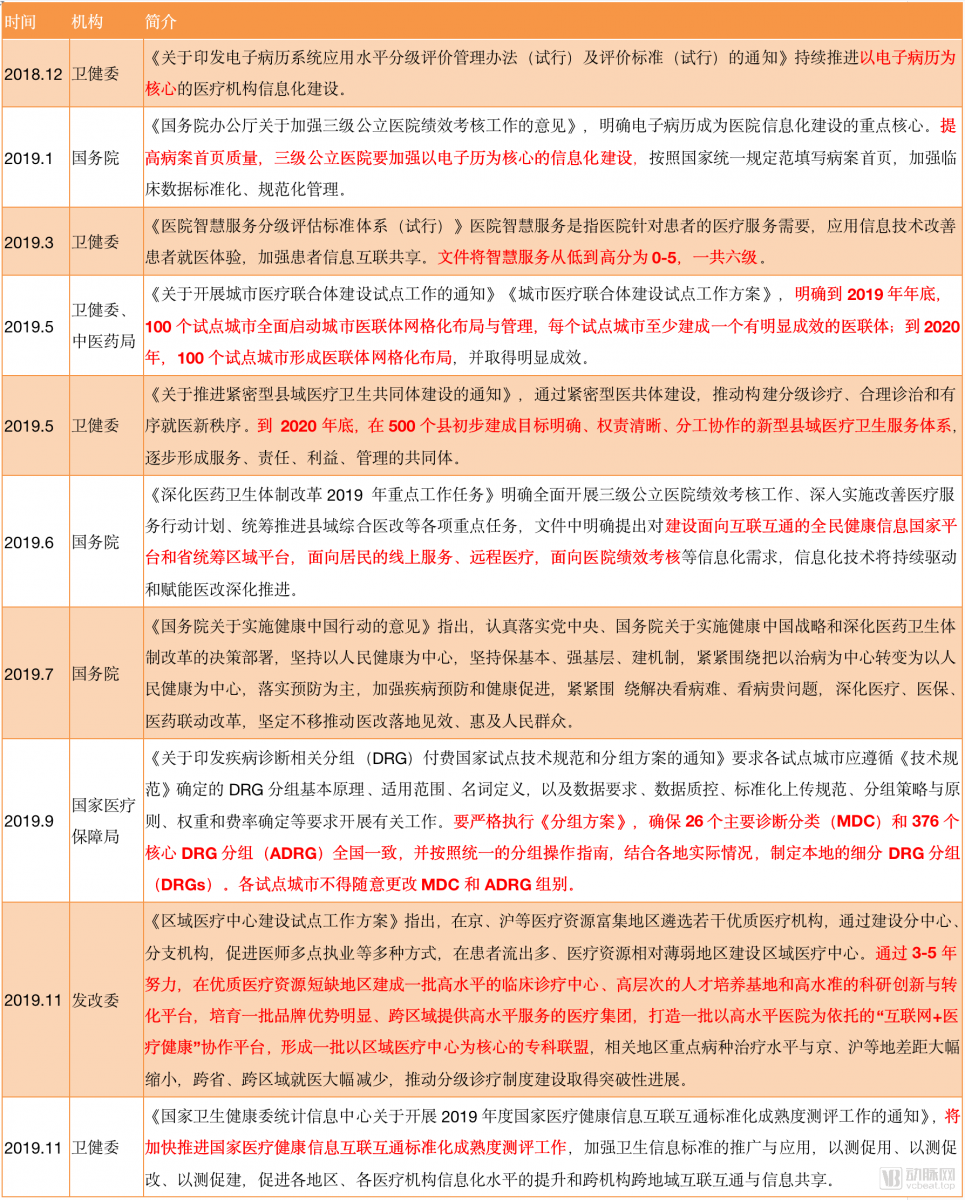

回顾政策,从2018年12月起,我们能够看到国家对于医院信息化建设重视程度的逐日提升,这种重视不仅表现在对于电子病历、智慧医院、DRG等院内信息化的建设,还提及了医联体、新型县域医疗卫生服务体系等模式建设。

2019年政策汇总

2019年,全国总计有7000多家医院申报了电子病历评级;中国政府采购网收录了227条电子病历、互联互通采购数据,仅公开渠道涉及金额就多达7.21亿。其中的千亿级单数也维持着逐年递增趋势。从此趋势来看,电子病历市场仍有数年的增长空间。

再看智慧医院服务评级与DRG。2019年3月,国务院出台了《医院智慧服务分级评估标准体系(试行)》的通知,7月出台了具体的分级细则与评分细则,评级工作正式从计划走向实施。2019年10月,国家医疗保障局印发《国家医疗保障DRG(CHS-DRG)分组方案》这一技术标准,过去百家争鸣的DRG(按服务单元付费)分组一下子多了个官方模版,并要求计划中的30个城市在2020年模拟运营。

但对于上市公司而言,这里的市场多少有点“鸡肋”。

从事诊前、诊中、诊后、流程的上市企业并不算多,更多参与其中的是创业公司,当然,这条路也并非平坦。

“把重心朝‘智慧转移’的医院比较少,大部分还在做电子病历升级,这方面投入大,也费力,所以尽管有政策支持,但要推广开来,还需要时间。此外,这项评级没有与考核挂钩也是重要影响因素。”一位向医院提供智慧服务解决方案的供应商向动脉网解释,医院端的需求并不明确。

供应端同样存在问题。以“诊中服务”环节的“标示与导航”为例,这项技术已经非常成熟,在深圳市南山医院等三甲医院,我们能够直接用微信小程序精确导航到某一楼层的某一科室,这是一项非常实用的技术。但这样的精确度对设备投入的要求很高,要实现高度精准与全面覆盖,大概每五米就需要布置一个蓝牙设备,每个蓝牙设备的造价在200元左右,偏高的成本导致信息化企业很难从中获取利益。

动脉网对各上市企业的智慧业务(智慧医院1.0涉及业务)进行了不完全统计,大多数企业提供的方案仍然围绕HIS、PACS等数据管理的基础系统为主,应用层面的软件开发相对较少。

DRG在各大企业的年报中提及频繁,但现在可以为区域卫健委提供解决方案的仍是东软望海、中国平安、国新健康三家企业。随着东软望海易主平安,上文统计的传统信息化上市企业还没有一家能够提供成熟解决方案。他们会错过DRG的热潮吗?或许还有半年我们才能知晓答案。

产业趋势:市场加速聚集,SaaS成为重要商业模式

正如上文所说,现在的医疗IT行业可视为两种状态的叠加。一方面,政策支持下,信息科希望医院能够进行深入的信息化改革,医院也支持这样的改革;另一方面,这种需求已经得到了部分满足,天花板已经显现,因此,医疗IT企业需要寻找新的发展点。

这种叠加态具体表现为两种趋势。第一趋势是大型信息化建设订单数量增加,并开始以分期形式交付,导致分散的信息化市场开始向头部集中。

从2019年已公布的数据可知,创业慧康千万级订单新增19个,卫宁健康千万级订单新增41个。这些电子病历相关业务为两家公司贡献了大量千万级订单。

此外,在各级政府的补贴之下,医院有激励购置更多的硬件产品,包括传统的IT设备以及新基建所需要的5G、物联网,这些信息化的附加品将为头部企业来带更多收益。

二是医疗IT企业尝试介入互联网医疗业务。随着智慧医院1.0在技术方面已经基本成型,更多的上市企业将目光瞄准了以5G、云、人工智能为主的智慧医院2.0,而其中的载体,便是互联网医院。

这一趋势并不意味着这些信息化公司会倾尽全力去打造互联网医院,相反,他们可能置身于直接的To C业务之外,凭借与医院之间的联系抢先占坑,为需要进行互联网医院建设的医院与企业打造技术中台,最终形成以SaaS服务为核心的长久连接关系。

在SaaS模式下,上市企业将更好的发挥自身在医院端的流量优势;运维方向的辅助作用,并保证与医院之间的联系,以提供更多增值服务,也能让资产负载表更为平滑。

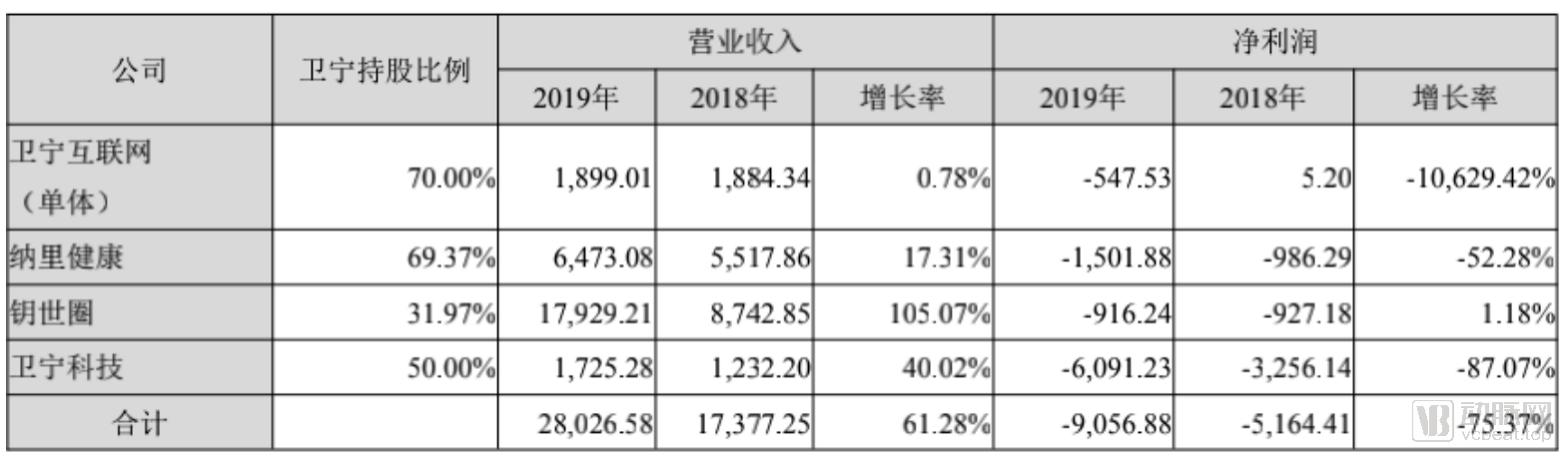

从现有的情况来看,各家上市公司在互联网医疗建设的步伐并不一致,模式也不尽相同,其中,卫宁健康便有一次较好的尝试。

从年报来看,以“云药”为核心,融“处方流转、药险联动、B2B赋能、健康服务”于一体的“药联体”钥世圈发展迅猛,其收入几近占到卫宁健康整体收入的十分之一。

相比之下,纳里健康“互联网+医疗服务”新模式虽已累计签约462个医疗项目,接入国内医疗机构4000余家(通过合作共建模式已取得医疗机构执业许可证的互联网医院共89家),服务患者超2亿人次,但其亏损仍在持续。

钥世圈的飞速增长与卫宁健康自身的药品销售息息相关。相关人士表示,卫宁健康通过获得了向中小药店销售药物的资质。以上海钥世圈云健康科技发展有限公司为例,它通过间接控股获得药物批零机制的重庆诺达致医药有限公司而获得向药物销售资质,加上其本身院内信息化的导流优势,钥世圈的B2B模式成为其收入贡献的核心。

当然,云医与云险也为连接做出了巨大的贡献。报告期内,云险新增覆盖医疗机构数百家,新增交易金额210多亿元(累计交易金额已超过300亿元),新增交易笔数9,700多万笔。

2019年12月,中国人寿大健康基金又向其增资2亿元,为其后续提速发展奠定了坚实的基础。

总的来说,SaasSaaS服务仍处于建设期,所以如今的报表数据多为亏损,但随着这部分业务逐渐成熟,它的边际成本将会不断下降。因此,这一模式很有可能成为未来医疗IT公司的主要业务。

写在最后

汇聚年报数据、政策趋势与产业趋势,动脉网将观点整理如下:

1. 疫情会一定程度上阻断信息化企业的产品销售,主要表现在已有订单推迟交付、医院财政支出消极两个方面,但随着疫情被遏制,医疗IT企业的财务报表将逐渐恢复正常;

2. 医院对于信息化的重视将为信息科带来更多人才,这一情况下,院内对于医疗IT企业将提出更精确更个性化的需求,企业必须提高自身的业务能力,以应对迅速发展的市场;

3. 电子病历、互联互通的升级将会持续很长一段时间,这将导致信息化市场份额进一步聚集,头部企业将承担更多的千亿级大单。而接下来的基层医疗也将迎来信息化建设,创业公司同样可以找到自己的位置;

4. 智慧医院相关业务小而杂,且并非当前医院投入的主要项目,尽管有智慧医院服务评级政策推进,但距离成熟还需要一段时间;

5. 未来数年内,SaaS类服务收入比重将逐渐增加。信息化企业的“互联网+”业务将会覆盖到更多的医疗B端,如搭建互联网医院平台、电商平台、商保平台等。尤其是互联网医院平台,当医院开始自己做互联网医院时,企业向医院提供SaaS技术支持,可以加强与医院的联系,也便于未来开展其他服务。

综上所述,政策仍是医疗IT需要关注的“源”,但由于近年来支流繁多,企业不能盲目听从政策,必须找准医院与政策最为契合的点,才能避免走弯路。

疫情给信息化带来的阻碍算不上是挑战,弄清怎样理解政策,理解医院需求,进而制定企业未来的发展路径,或许是现阶段的医疗IT企业们最为重要的一步。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57