随着科伦药业年报公布,三大输液龙头科伦药业、华润双鹤、石四药集团2019年业绩已集齐。三大龙头业绩各有亮点,科伦药业大输液营收突破百亿元,研发投入增长21.24%,12个新药丰富在研管线;华润双鹤软袋占比持续提升,第四代输液BFS加速放量;石四药集团爆发力令人惊喜,净利润首次突破10亿元,增长率29.60%。

三大输液龙头2019年业绩情况

科伦药业:大输液营收突破100亿,12个新药在研

4月27日,科伦药业公布2019年业绩,公司营业收入176.36亿元,同比增长7.86%;净利润9.38亿元,同比下降22.68%,下降原因主要为子公司伊犁川宁利润大幅下降及公司费用化研发投入增加。

科伦药业是国内大输液品种最为齐全的企业,截至2019年12月31日,公司拥有578个品种共993个规格的医药产品,其中有127个品种共297个规格的输液产品。

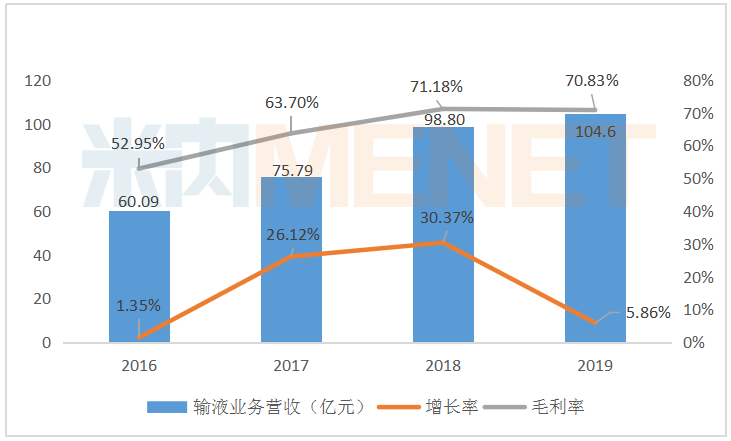

2019年公司输液产品销量45.17亿袋/瓶,同比增长0.44%;营业收入104.60亿元,首次突破百亿元大关,同比增长5.86%,毛利率70.83%。其中,可立袋销量同比稳定增长,治疗性输液部分产品增速提升,肠外营养输液产品的快速放量,全年销售收入3.91亿元,同比增长180.67%。

2016-2019年科伦药业输液业务营收情况

报告期内,科伦药业的研发投入为13.51亿元,同比增长21.24%。米内网数据库显示,截至目前,科伦药业已有16个品种通过或视同通过一致性评价,唑来膦酸注射液是公司首个过评的注射剂。此外,公司还有29个注射剂品种一致性评价在审中。

草酸艾司西酞普兰片(百洛特)是公司第一个也是同领域首家过评的品种,在“4+7”集采及联盟采购中标后市场份额迅速提升,2019年销售收入3.29亿元,同比增长58.28%。第二批集采中,科伦药业的阿莫西林胶囊、甲硝唑片、氟康唑片、盐酸克林霉素胶囊、福多司坦片等5个品种中选,将进一步提升公司销售业绩。

随着研发投入的不断增加,科伦药业收获了丰富的创新药研发管线。米内网数据库显示,目前科伦在研的新药有12个,包括小分子创新药与生物技术药。注射用A166和注射用SKB264为中美双报新药,注射用A166已在中美同时开展临床,注射用SKB264已获批美国、国内临床。重组抗表皮生长因子受体(EGFR)人鼠嵌合单抗注射液已进展至临床III期,KL-A167注射液(PD-L)已完成关键临床II期疗效评估。

科伦药业新药在研管线

华润双鹤:输液产品营收一路上涨,第四代输液BFS增长43%

华润双鹤是华润集团医药板块化学药平台支柱企业,拥有慢病业务、专科业务和输液业务三大业务平台。2019年公司营业收入93.81亿元,同比增长14.05%;净利润10.55亿元,同比增长8.93%。

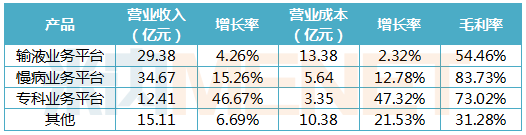

三大业务中,慢病业务收入34.67亿元,同比增长15.26%;专科业务收入12.41亿元,同比增长46.67%;输液业务收入29.38亿元,同比增长4.26%。华润双鹤表示,慢病业务平台是公司规模最大的业务平台,也是公司主要的利润来源;专科业务虽然规模占比不大,但同比增长47%,将是公司未来增长的潜力来源。

华润双鹤2019年主营业务情况

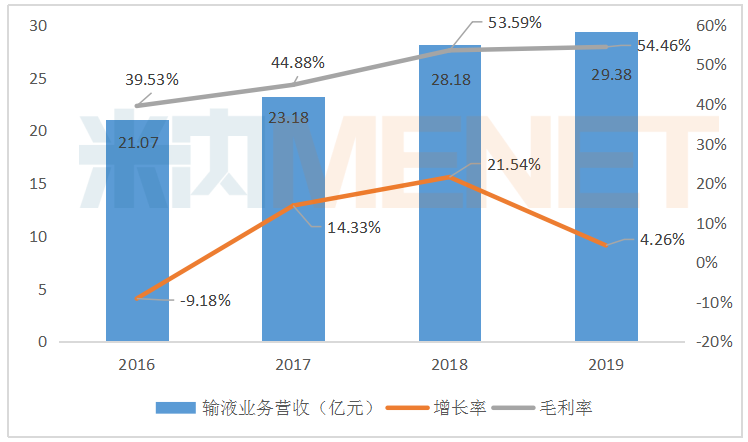

作为较早进入输液领域的制药企业,华润双鹤拥有包括基础输液、治疗性输液和营养性输液等多品类输液产品,包材形式齐全。公司基础输液始终处于输液行业领先第一梯队,市场份额保持前三。2019年基础输液销量实现小幅增长,包材结构调整再突破,软包装销量占比提升至60%以上,其中BFS(内封式聚丙烯输液)收入同比增长43%,直软输液收入同比增长17%。

在限输限抗政策影响输液行业多年的情况下,华润双鹤不断提高非输液产品营收占比,同时积极进行输液业务深度转型,优化产品结构提升盈利、一体化运营提升效率。2016-2019年,华润双鹤输液业务经过前期的下滑后,营收开始一路攀升,2019年已逼近30亿元大关。此外,非输液业务收入占比也从2016年的逾六成增长至2019年的近七成。

2016-2019年华润双鹤输液业务营收情况

石四药集团:安瓿产品暴增207.7%,大输液“跑最快”龙头

2019年,石四药集团实现销售收入46.36亿港元(约40.79亿人民币),同比增长10.9%(约15.3%);净利润约11.36亿港元(约10亿人民币),同比增长24.6%(约29.6%)。集团全年主导产品大输液销售量约15.45亿瓶/袋,同比增长约5.6%,治疗性输液在大输液销售中的占比增长至22.3%,同比增长2.6%,继续成为大输液行业产量和销售额增长最快的公司。

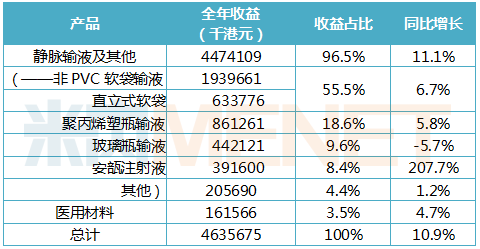

2019年石四药集团产品销售情况

报告期内,石四药集团静脉输液及安瓿注射液销量上升。静脉输液产品收益为38.77亿港元,同比增长4.9%,其中,非PVC软袋输液及直立式软袋的收益占比为66.4%,聚丙烯塑瓶输液的收益占比为22.2%,玻璃瓶输液的收益占比为11.4%。安瓿注射液产品主要有玻璃及PP塑装小水针,全年收益为3.92亿港元,同比增长207.70%。此外,盐酸莫西沙星氯化钠注射液在2019年第一个完整销售年度突破亿元大关,销售额达到1.65亿港元,。

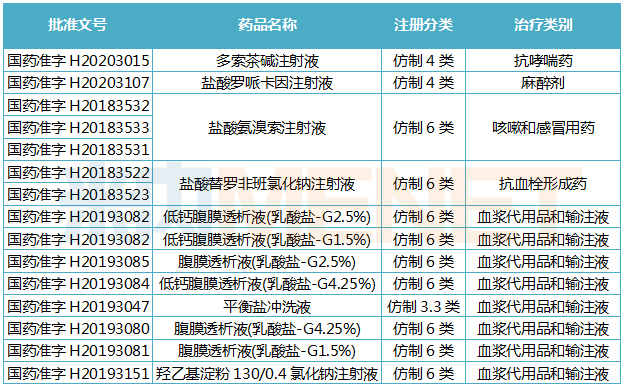

2019年公司研发成本为1.4亿港元,研发成果不断涌现。米内网数据库显示,2019年至今石四药集团共有12个品种获批生产,其中多索茶碱注射液、盐酸罗哌卡因注射液按仿制4类获批视同通过一致性评价。心血管用药盐酸替罗非班氯化钠注射液临床用于治疗急性冠脉综合症,极具临床推广潜力的治疗药物,有望成为公司业绩发展的主要产品;系列腹膜透析液的获批,与公司现有血液透析产品的组合,将使公司进军透析产品市场,具有良好的市场成长空间。

2019年至今石四药集团获批生产的药品

目前石四药集团创新药管线有7个新药,其中1类新药NP-01片的临床申请已获得CDE受理(受理号CXHL2000022、CXHL2000023),NP-01为适度选择性的KDR/MET/Axl多靶点激酶抑制剂,可以实现对肿瘤新生血管的控制。该药是公司首个申报的创新药品种,标志着公司由“仿制研发”成功进入到“仿创结合”的新阶段。

石四药集团表示,2020年将继续保持主导产品大输液市场龙头地位,争取全年实现各类大输液产品销售16亿瓶/袋,继续扩大治疗性输液产品的销售比例,强化主导治疗性输液产品的市场销售,保持安瓿系列产品的持续快速增长。

结语

近年来,在环保倒逼、输液管控、限抗等背景下,大输液行业集中度不断提升,优胜劣汰洗牌已基本完成,输液市场规模萎缩速度减缓。作为龙头企业,科伦药业通过参股石四药集团实现强强联合,石四药集团输液业务明显提升,科伦药业保持输液业务稳健并迈向研发创新国际化。华润双鹤则加速输液业务深度转型,非输液业务营收占比不断提升。

2020年对科伦、石四药、华润双鹤三大输液龙头而言,其输液业务面临相当大的考验。一季度受新冠疫情影响,门诊数量锐减对输液板块造成冲击。一季报显示,科伦营收35.37亿元,同比下滑17.50%;净利润0.22亿元,同比下滑93.48%;华润双鹤营收21.82亿元,同比下滑17.12%;净利润2.75亿元,同比下滑16.46%;石四药营收9.51亿港元,同比下滑12.1%;净利润2.16亿港元,同比下滑17.2%。而随着疫情稳定,医院患者人流量回升,输液业务有望回升,让我们期待三大龙头的全年表现。

来源:公司年报、米内网数据库

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57