2020年,互联网医疗在疫情防控中作用积极,再次成为行业关注焦点。动脉网此前已经推出了《互联网医院政策报告》分析行业政策趋势。不过,政策在执行过程中,各地推动进度与力度不尽相同。

那么,目前互联网医院建设实际有哪些特点?我们以2018年9月国家卫健委出台《互联网医院管理办法(试行)》为时间起点,从多个公开渠道搜集到目前497家互联网医院的资料(数据截至4月30日)。

通过这些互联网医院的成立时间、地域分布、申办主体、医保接通情况等维度分析,我们试图更准确地观察行业动向。为了确保分析结果的合理性,我们严格把握了资料来源的权威性,搜集标准主要如下:

互联网医院名单:优先使用卫生健康部门公示的名单、其次是医院官网官微信息和主流媒体公开报道;互联网医院公司若无法证实已获得互联网医院资质的,不计入名单;

互联网医院成立时间:优先使用各级卫生健康部门披露的审批时间,其次是主流媒体、医院官网官微披露的获批时间或上线时间;

申办主体基本信息:以各级卫生健康部门、医院官网官微、企业官网官微公开内容为准;

医保接通情况:以各级卫生健康部门或医保局、主流媒体公开报道、医院官网官微为准。

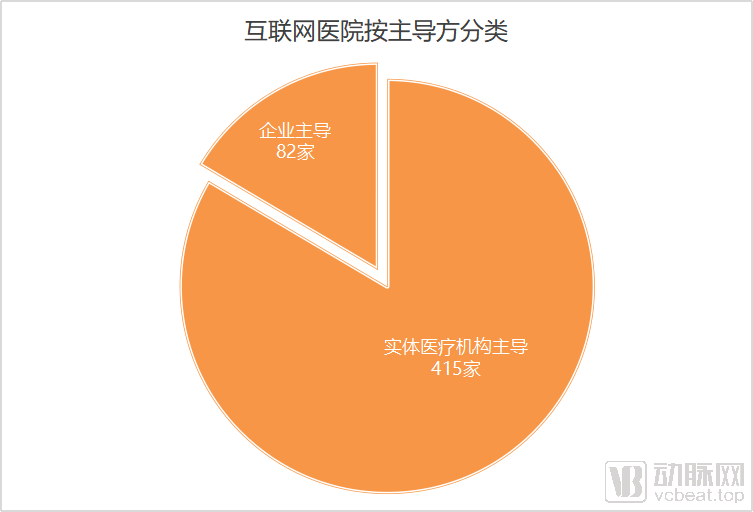

全国互联网医院总览,实体主导占八成

互联网医院根据申办主体的不同,分为实体医院主导型和企业主导型。497家互联网医院中,有415家是实体医院主导,占83.5%。

互联网医院主导方,动脉网制图

医生是互联网医院最核心的资源,实体医院天然具备这项优势,企业却需要长时间沉淀,或在短期内付出巨大成本才能积累起一定数量的医生。

在互联网医院发展早期,探索这一形态的实体医院并不多。随着互联网医院运行模式的完善,政策加以肯定、推动并进行规范,实体医院越来越多开始建设互联网医院,直至目前占比远远超过企业主导型互联网医院。

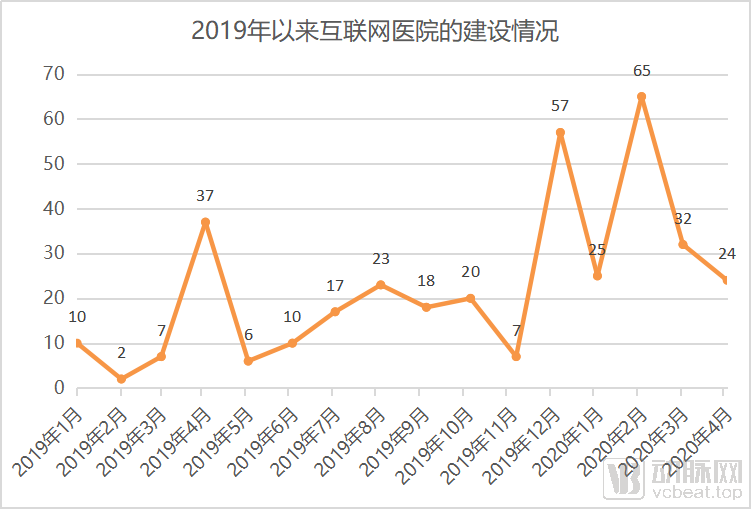

同时,互联网医院刚刚经历了新一轮的建设高峰。

2018年9月国家卫健委《互联网医院管理办法(试行)》出台之后,互联网医院正式进入审批、监管等规范化发展的阶段,新政出台当年审批的互联网医院并不多。因此,我们以2019年为起点,在下图中梳理出了每个月互联网医院的成立情况(以获得执业许可的时间或上线时间为准,二者都不明确的未展示在图中)。

2019年以来互联网医院成立情况,动脉网制图

可以看出,成立数量整体呈上升趋势,2019年4月迎来第一个高峰,在8月国家医保局《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》出台后,12月又迎来第二个高峰。

到2020年,2月建立的互联网医院最多,达到65家。这或许也是互联网医院诞生以来,单月建设数量最多的阶段。

2月正值新冠肺炎疫情的高峰期,疫情防控的迫切需要推动了互联网医院建设。疫情期间,原有互联网医院纷纷开通线上发热门诊、慢病复诊、肺炎咨询,此外还不断有互联网医院紧急获批和上线。

据媒体报道,武汉大学人民医院的互联网医院“武大云医”申办仅耗时一天,也成为了湖北省首个获得线上诊疗资质的互联网医院。武汉大学人民医院院长王高华介绍,2月3日向省卫健委提出申请,第二天就批复同意了。

这样的速度并不只发生在疫情最严重的武汉。在天津,2月5日,天津医科大学总医院互联网医院向天津市卫健委申请增加呼吸内科。当天下午16:14工作人员正式受理后,迅速进行审核、审批,于16:25将此事项办结,耗时仅11分钟。

随着疫情平稳,2020年3月开始,互联网医院增长速度放缓,4月回落到疫情之前的水平。

疫情期间,互联网医院满足了大量慢病患者的用药需求,提供在线复诊、开方、药品配送服务,部分还可医保报销。然而,互联网医院不能只靠疫情防控来推动,尽管行业在此期间进行了很好的用户教育、习惯培养,但疫情之后,在线问诊对患者的吸引力是否能维持,充满不确定性。

所以,互联网医院的服务模式亟待升级,需重构医疗健康服务流程,而非简单复制线下流程。

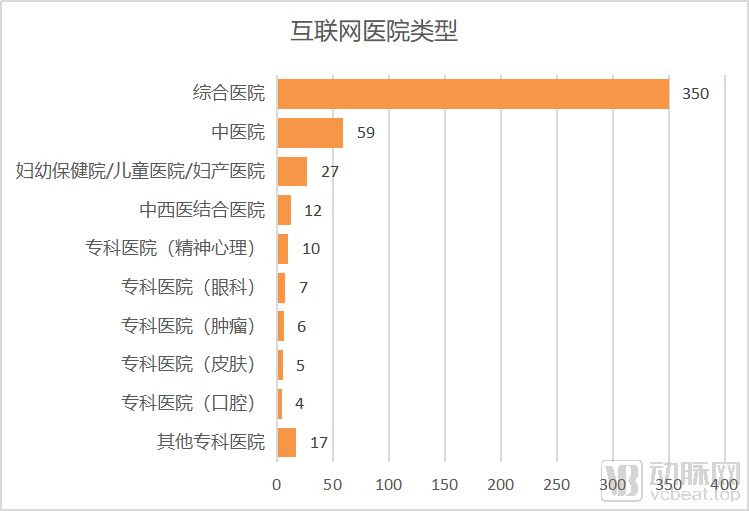

497家互联网医院的类型,动脉网制图

从目前互联网医院类型来看,综合医院和中医院占主流,专科医院类型多样。综合医院科室齐全,能满足患者多种就诊需求。中医院虽然在线上无法把脉,同样可以开出在线处方。

4月10日,上海中医药大学附属龙华医院在互联网医院开出中医处方。一名强直性脊柱炎患者此前一直在龙华医院风湿免疫科治疗,通过长期稳定的治疗,病情已明显缓解。该患者通过互联网医院视频就诊后,医生为他开出了中草药处方,物流公司可将中医药饮片配送到患者家中。

妇幼保健院、儿童医院和妇产医院也是占比较高的医院类型。孕产妇、儿童原本就是就诊需求较高、就医又不方便的人群。重庆医科大学附属儿童医院疫情期间在2月3日上线互联网医院,2月份累计问诊量1.2万余人次,累计在线处方量397张,其中54%为异地患儿,药品配送至四川、贵州、云南及市内多地,极大方便了患者就医。

其他的专科医院中,以慢病或口腔、眼科这类消费需求较强的专科为主,这些医院能够满足患者医疗、健康管理、消费等的多层次需求。

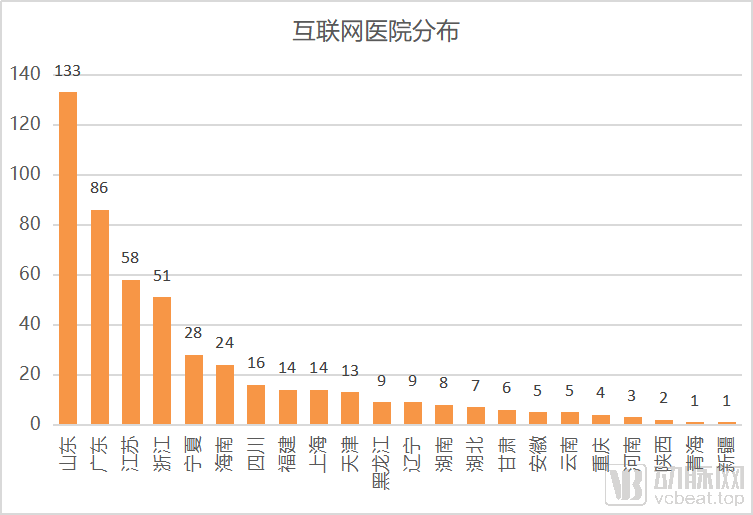

互联网医院地域分布,山东数量最多

由于全国各地医疗资源、医疗水平、医疗信息化水平不尽相同,各地建设互联网医院的情况也有较大差别。

互联网医院整体分布,动脉网制图

从上图可看出,现阶段互联网医院主要分布在东部、南部沿海省份,这些区域优质医疗资源集中、医疗信息化程度也较高,有良好的基础。其中,山东、江苏、安徽、浙江、福建、广东等省份还被国家卫健委确定为“互联网+医疗健康”示范省。

互联网医院最多的几个区域,原本就是进行行业探索较早的地区。目前,山东的互联网医院已达到133家。

2019年以来,海南、上海、天津、黑龙江等地加快了互联网医院建设的脚步。其中,海南的互联网医院以企业主导型为主,目前的24家互联网医院中,有22家属于此类。

陕西也在加紧推动互联网医疗服务,受疫情防控需求推动,已有多家医院获批互联网诊疗资质,但互联网医院较少。而北京仅已批准几家实体医院的互联网诊疗服务,暂未批准互联网医院。

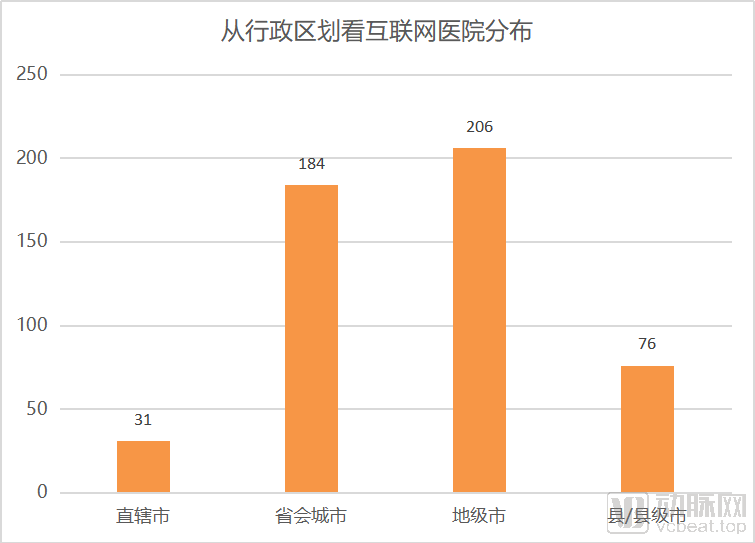

现阶段,互联网医院还呈现出逐渐往地级市、县或县级市拓展的特点。根据行政区划,我们梳理出了各类城市拥有的互联网医院数量:

从行政区划看互联网医院的分布,动脉网制图

从上图可看出,总共有200多家互联网医院位于直辖市和省会城市,200多家在地级市,县级城市有76家。

截至目前,全国大多数省份都已制定了互联网医疗的发展目标,河北、湖北、四川等考虑了区域分布因素,除了省会城市的大型三甲医院之外,要求各地市、州同步建设互联网医院或开展互联网医疗服务。

互联网医院分布也体现了政策推动之下,覆盖面逐步下沉的趋势。尤其是在浙江、广东、山东、江苏几个省份,地级市、县级城市已经较为广泛地覆盖了互联网医院。

互联网医院申办主体分析

若从实体医院和企业这两个互联网医院的申办主体来分析,会发现哪些规律呢?

实体医院主导,公立三甲最多、民营占比小

我们先来看实体医院,其根据出资方、医院等级又分为不同类型,这也会使互联网医院呈现出不同特征。

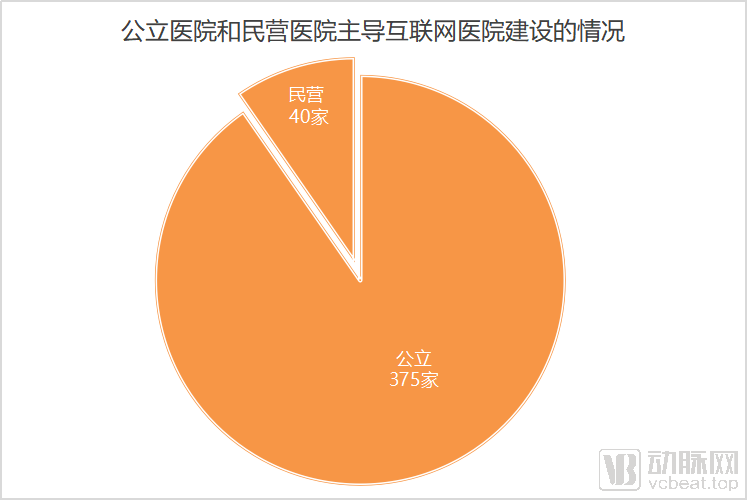

目前申办互联网医院的415家实体医院中,公立375家、民营40家,在实体医院主导的互联网医院中,分别占90%、10%。与此形成反差的是,根据《2018年中国卫生健康统计年鉴》,全国公立医院有1.2万个,民营医院2.1万个,民营医院数量远超公立医院。

也就是说,大约有3.1%的公立医院建设了互联网医院,但只有0.2%的民营医院建设了互联网医院。

公立医院和民营医院建设互联网医院的情况,动脉网制图

对公立医院来说,尤其是大三甲医院,建互联网医院主要是将常见病、慢病患者进行分流,打造线上线下一体化流程,提升患者就医和医院管理的整体效率。同时,公立医院能够加快投入互联网医院建设,与其主管部门的行政管理推动也有一定关系。

而对门诊量更低的民营医院来说,将常见病、慢病患者转移到线上并不是刚需,他们更多考虑如何提升医疗和服务质量,以此吸引患者。若要建互联网医院,也希望达到这样效果。即民营医院必须考虑建设运营成本与效益之间的关系,尤其是营利性民营医院。

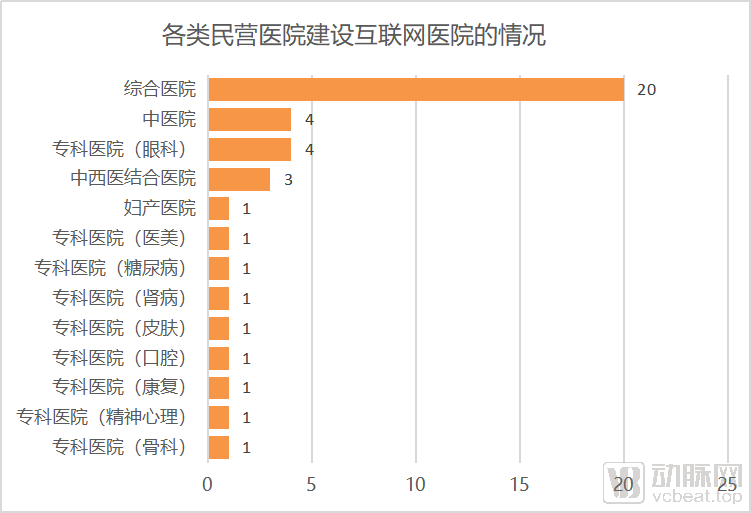

申办互联网医院的民营医院类型,动脉网制图

上图是建立互联网医院的民营医院类型,综合医院仍然是多数。专科医院覆盖了眼科、妇产、口腔等消费属性强的领域。在各类专科医院中,互联网有助于塑造医院品牌和拉近医患距离,从而促进医院经营。

但整体上看,民营的各类专科医院建设互联网医院较少,未来是否能持续通过互联网扩大获客渠道还不确定。不过,疫情期间,线下医疗服务量整体下滑,民营医疗机构更是如此,通过拓展线上服务,至少能够将疫情带来的影响降到最低。

从实体医院等级来看,全国的三级医院中,近13%已建设了互联网医院。这其中,已有253家三甲医院拓展互联网医院,占全国1442家三甲医院的17.5%。

这些三甲医院中,四川大学华西医院、中南大学湘雅系医院以及复旦大学附属中山医院、复旦大学附属华山医院等知名医院均已上线互联网医院。

不同等级医院建设互联网医院的情况,动脉网制图

前文已经提到,从行政区划的维度看,互联网医院正在从直辖市、省会城市向地级市、县级城市铺开。从上图同样可以看出,二级医院建设互联网医院的比例仅有0.61%。

二级医院除了分布在各个市辖区之外,还广泛分布在地级市和县级城市。所以,互联网医院的下沉,从医院等级这个层面看,也是同样的趋势。

但是,医院等级也体现了其服务定位、服务能力,所以,并非每家医院都有必要或有实力单独建一家互联网医院。

实体医院建设互联网医院,可独立申请互联网医院作为第二名称,也可以与第三方机构合作申请互联网医院作为第二名称,后者在实体医院主导的互联网医院医院中,占了约10%的比例。

合作共建的互联网医院,医院名和企业名都要体现到互联网医院的名称中。通过这种方式,企业既要提供平台建设支持,还要提供资源、持续参与后续运营。

互联网医疗企业、医疗信息化企业广泛参与合作共建互联网医院,微医、纳里健康等均与多家实体医院共建了互联网医院,这种形式可以探索实体医院的医生、医疗资源与企业的平台覆盖、建设运营能力深度结合,双方形成优势互补。

企业建互联网医院,意在搭建自身业务闭环

互联网医院界定了常见病、慢病的复诊,似乎是局限了问诊范围,但仍有各种类型的企业投身其中。

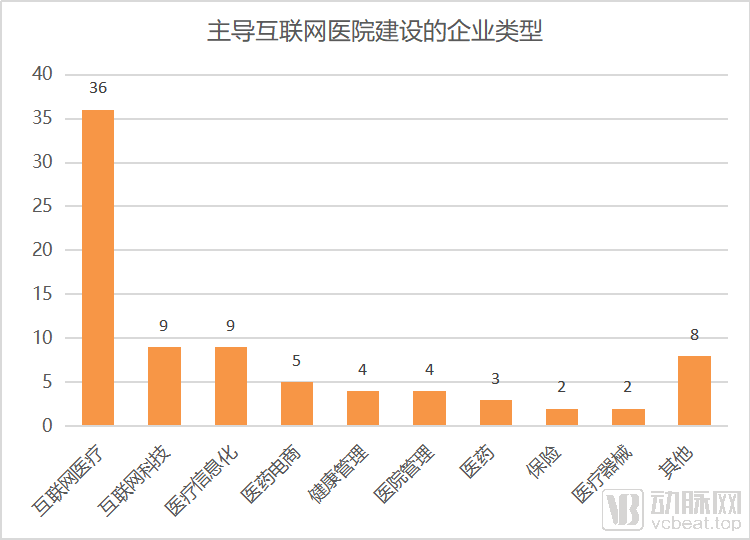

早期主导互联网医院的企业,以互联网医疗、医疗信息化、医药电商企业为主。随着时间的推移,各个细分领域参与企业越来越多样化,包括上游的医药、医疗器械以及下游的保险企业等。

主导互联网医院的企业类型,动脉网制图

以上是我们本次统计的企业主导型互联网医院中,各类企业的数量。互联网医疗、医疗信息化、医药电商等仍是主力,其他企业类型多样。

医疗需求并非高频需求,加上在线问诊又严格界定了范围,所以,各种新类型的企业投入成本建设互联网医院,并非在线上问诊本身这个环节,而是通过合规资质来打通其业务闭环。

例如,在药品集采政策等对药品流通格局的影响下,药企可以开拓新的销售渠道和服务方式;医疗器械以互联网医院为切入点,与线下医疗机构合作,围绕产品展开相关诊疗,可迅速推广产品。而保险企业通过互联网医院将业务环节前移,可以更好地对客户进行健康管理,减少疾病发生,从而降低成本,或者积累医疗数据更合理地设计产品。

医保支付起步,推进迅速

我国覆盖全民的基本医保制度已经建立,根据国家医保局最新数据,截至2019年底,基本医保覆盖面稳定在95%以上。患者到线下就医,以医保支付和个人支付为主,而在线上,医保支付才刚刚起步。

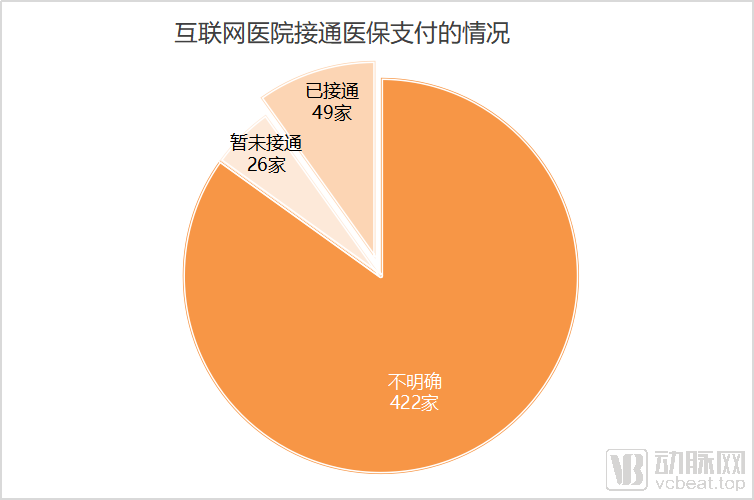

互联网医院医保接通情况,动脉网制图

我们本次统计的互联网医院中,仅49家接通了医保支付,26家表示暂未开通,但此事项正在进行或已提上日程。

大部分互联网医院没有公开资料显示开通或未开通,我们将其列入“不明确”类。不过,这类重要的民生服务在一般情况下,主管部门或医院都会通过适当渠道公布,所以,“不明确”这类大概率是暂未接通医保。

已接通医保支付的互联网医院中,结算方式主要有直接在线结算、医保平台结算以及其他支付方式。

直接在线结算即患者通过互联网医院复诊后,系统自动算出个人支付部分,患者按此支付即可。平安好医生湖北互联网医院、微医互联网总医院武汉专区、福建省级机关医院等均属于此类。

医保平台支付需要互联网医院入驻,例如江苏南通市第六人民医院进驻了南通医保APP,可实现在线复诊、医保支付、药品配送等服务。

山东省互联网医保大健康服务平台也是类似模式,该平台从开设互联网医院、纳入医保定点,到患者身份验证、复诊确认,再到医保在线结算,构建了互联网医院医保在线支付结算的完整闭环,是互联网医院服务模式的新探索。

此外,在互联网医院与医保信息系统、药店等对接还不够成熟的情况下,也有部分地区采用个人支付部分生成二维码、患者扫码支付,或者患者先在网上自费支付,之后再到医院报销。

疫情防控对互联网医院的医保支付打通有强力推动作用,湖北、上海、江苏、浙江、天津等地多家互联网医院医保支付火速上线。疫情之后,医保支付的完善成为大趋势。

几个需要突破的问题

我们在搜集和分析上述互联网医院名单的过程中,发现还有一些问题需要突破。

首先,各地对复诊的时限要求不一。例如,上海在《上海市互联网医院管理办法》中要求,患者需要提供2个月内的实体医院就诊病历,天津市第一中心医院、福建省人民医院均要求提供3个月内的就诊资料,重庆医科大学附属儿童医院要求5个月内的就诊记录。

大多实体医院还要求初诊记录需为本医院的就诊记录,这样一来,复诊的医疗资源与互联网只是有限范围内、有限区域内的结合。

初诊地、复诊时限的标准问题,急需从政策层面加以完善。

其次,实体医院越来越多地开通了互联网医院,但线上运营并非他们的强项,如何在建好后发挥实际价值、不当成自上而下的任务,才是更大的考验;而如何合理分配这些医疗资源,也需要一盘棋考虑。

前文已经提到,许多知名大三甲医院已建成互联网医院,虽然在政策推动下,互联网医院已逐渐在往二级医院延伸,但患者对三甲医院的信任会长期存在,既然通过三甲医院可以在线咨询复诊,何不就选择三甲医院呢?也就是说,三甲医院对患者的虹吸效应可能会更强。这似乎与分级诊疗的大趋势是相悖的。

所以,如何提高实体医院互联网医院的运营能力?如何通过服务模式的变革,整合各级医疗资源?这不仅是实体医院、主管部门面临的问题,也是值得行业深思的,因为问题存在正意味着市场需求的所在。

再次,大量实体医院上线了互联网医院,会导致平台型互联网医院的医生大量流失吗?我们认为,从总体上看,医生的时间和精力有限,此消彼长的关系有可能会出现。但是,“此”和“彼”一定是对立的吗?是否可以达成良好的合作和行业生态?这些也是值得探索的方向。

最后需要说明的是,我们投入了大量精力来搜集文中资料,一方面,受统计渠道限制,可能存在误差,但已通过尽量多的权威信源来提高准确度(本文开头已对信源做了说明)。

另一方面,不少人认为互联网医疗行业再次迎来风口,但我们无意跟风,也并非鼓动大家都去开互联网医院,而是希望通过更加完整的数据和严谨的分析,让行业有更冷静和理性的思考。

后续,我们还将从其他角度持续关注互联网医院进展,进行更立体的观察。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57