自公布 2019 年财报以及 2020 年一季报以来,华东医药的股价没有出现预期的下跌,反而蹭蹭蹭地往上涨了 15%。这不禁让投资者觉得公司已经摆脱了阿卡波糖国采失标的「阴霾」。

那么,华东医药是真的迎来了困境反转,还是虚假突破呢?

「曾经」的白马股

公司简述:华东医药成立于 1993 年,主要从事抗生素、中成药、化学合成药、基因工程药品的生产销售,以及中西药、中药材、医疗器械等的批零经销业务,是一家集医药研发、制药工业、药品分销、零售、医药物流为一体的综合性医药上市公司。

经过 20 多年的发展,业务覆盖医药全产业链,以医药工业为主导,同时拓展医药商业和医美产业。公司于 1999 年 12 月在深交所挂牌上市(股票代码:000963)。

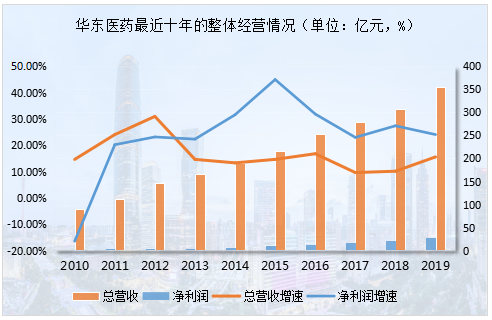

近期,华东医药公布了 2019 年财报,实现营业收入 354.46 亿元,同比增长 15.60%;净利润 28.13 亿元,同比增长 24.08%。业绩非常靓丽,总营收和净利润均创出历史新高。

从往年来看,华东医药过去十年的经营业绩保持稳健。特别是 2010-2015 年,呈现出高速增长态势,股价从 3.05 元上涨到 21.38 元(复权价),足足涨了 7 倍。不过,由于「两票制」政策的影响,医药流通业务受到冲击。自 2016 年开始,公司的业绩增速明显放缓。

好在 2019 年,华东医药交出了一份不错的「成绩单」。

简单梳理下财报亮点:

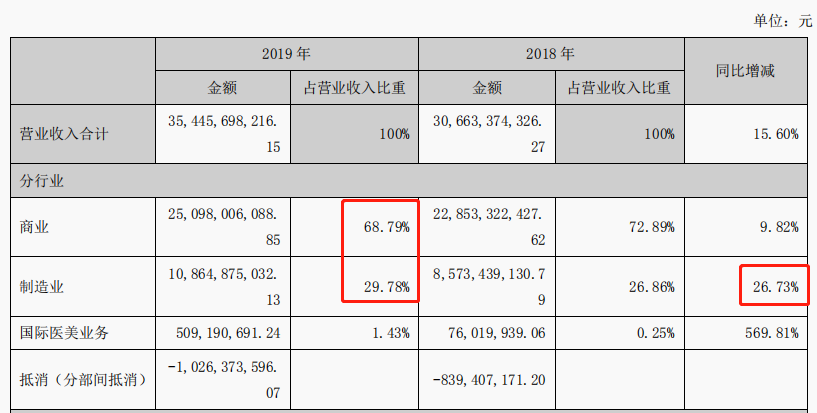

1、三大业务板块均呈现出不同程度的增长。

占总营收比重高达 70.81% 的医药商业板块,实现销售收入 250.98 亿元,继续保持浙江省医药商业龙头地位。医药工业板块,首次突破百亿元大关,实现营收 105.08 亿元,同比增长 28.02%;净利润 21.98 亿元,同比增长 18.14%。医美产业继续开拓国内外市场,全年收入突破 12 亿元。

细分来看,慢性肾病系列(+15%)、糖尿病系列(+33%)、免疫抑制剂系列(+24%)、消化道系列(+25%)、心脑血管系列(+120%)等五大核心管线均保持良好增长趋势。截止 2019 年底,慢性肾病药物百令胶囊 (人工发酵冬虫夏草菌粉) 和阿卡波糖片,合计贡献华东医药整个工业板块 50% 以上的收入。

2、盈利能力不断加强。华东医药的销售毛利率和净利润连续 10 年保持平稳上升。2019 年,医药工业的毛利率为 83.41%、国际医美业绩毛利率为 72.41%。

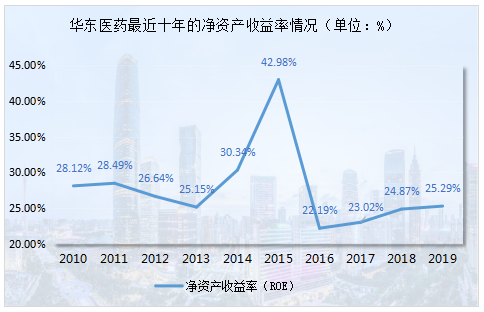

3、成长能力保持强劲。净资产收益率(ROE)连续 10 年超过 22%,这样靓丽的数据,在 A 股市场可以排名前列。即使受到「两票制」政策的冲击后,仍然保持稳健。

通常情况下,ROE10%-15% 为一般公司,15%-20% 为杰出公司,20%-30% 为优秀公司。单从这一指标来看,华东医药的确是一家优秀公司。

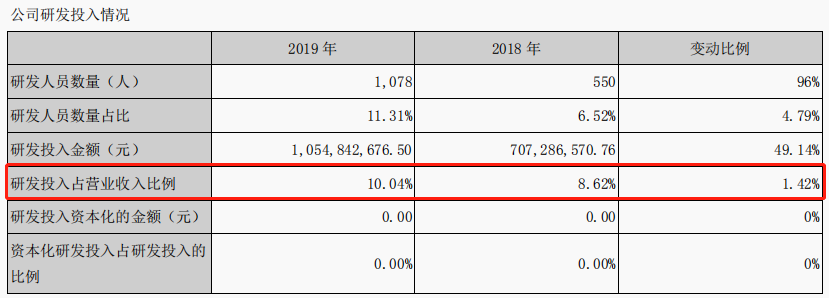

4、研发投入加大。2019 年研发费用 10.55 亿元,同比增长 49.14%,占营业收入的比例提高到 10.04%。研发人员也从 550 名增加至 1078 名。

最重要的是,研发投入在财务上多数进行费用化处理,当期列支,不需后续年度摊销,对公司今后的经营业绩不产生重大影响。

即使「丢标」,仍有转机?

实际上,如今华东医药的经营情况并没有过去财报上看的这么「靓丽」。

引爆 2020 年初公司股价大幅下跌的正是仿制药为主的研发模式,其导火 索就是核心产品阿卡波糖片(商品名:卡博平)在第二次全国带量采购中意外丢标。

事件回顾:2020 年 1 月 17 日,在此轮集采中,华东医药报价 0.465/片、北京福元报价 0.43 元/片、绿叶制药报价 0.32 元/粒(胶囊)、拜耳报价 0.181 元/片。更没想到的是,原研药企拜耳为了留住中国市场,居然大幅降价 93%,比此前全球最低价又降价了 60%。结果,直接导致华东医药和北京福元双双落标。

消息一出,让投资者大跌眼镜。最终,华东医药跌停,直至 3 月 19 日见底时,两个月跌了 35%,市值蒸发 150 亿。

众所周知,阿卡波糖是糖尿病的口服药,为 2 型糖尿病的一线用药,地位仅次于****。目前,阿卡波糖市场由原研药企拜耳,国产药企华东医药子公司中美华东、四川绿叶以及北京福元四家公司形成寡头竞争格局。

阿卡波糖是华东医药的核心产品,2017-2019 年的收入分别突破 20 亿、25 亿和 30 亿。2018 年,国内阿卡波糖的市场份额为:拜耳 66.19%、华东制药 29.91%、四川绿叶 3.9%。

不过,虽然在集采中丢标,导致华东医药错失了公立医院市场。但是,事后管理层表示:(1)「阿卡波糖在中国市场,特别是基层市场仍有巨大的发展空间」;(2)「基层市场用药患者的持续增加,将使阿卡波糖集采以外的市场(包括基层和社区市场、民营医院、OTC 市场)迎来快速增长」;(3)「集采外市场总量不低于这次集采的总量,基层和院外市场仍会按计划加大力度积极开发」。

此前,有分析人士认为,阿卡波糖「丢标」是管理层有意而为之。

由于基层市场的开拓难度大,需要大量的学术推广人员,拜耳作为跨国药企,进入这一市场的难度非常大,而绿叶制药同样在营销能力、产能上有所欠缺。因此,无形中给医药流通能力强、销售能力强的华东医药提供了良好的机会。另外,公司的独家产品阿卡波糖咀嚼片也已经纳入 2019 年医保谈判目录。

创新药转型之路,任重道远

不过,集采丢标的教训,让管理层不得不调整产品结构,降低阿卡波糖的收入占比。特别是要转型创新药。

为此,华东医药立下了「2025 年实现创新业务板块占整体工业营收 30% 的阶段性」目标规划,同时提出在规划期间每年完成不少于 15 个创新品种(包括创新药物、改良型新药、创新医美产品及器械等)的立项和储备。

最关键的是,随着「医药一哥」恒瑞医药在 2019 年 10 月宣布已经叫停大量仿制药研发之后,华东医药也宣布「砍掉」了 6 个低壁垒、低商业价值的仿制药项目,包括抗肿瘤领域的厄洛替尼片、伊马替尼片、波舒替尼片项目,超级抗生素领域的非达霉素片和达巴万星冻干粉针项目,消化道领域的左旋泮托拉唑冻干粉针项目。

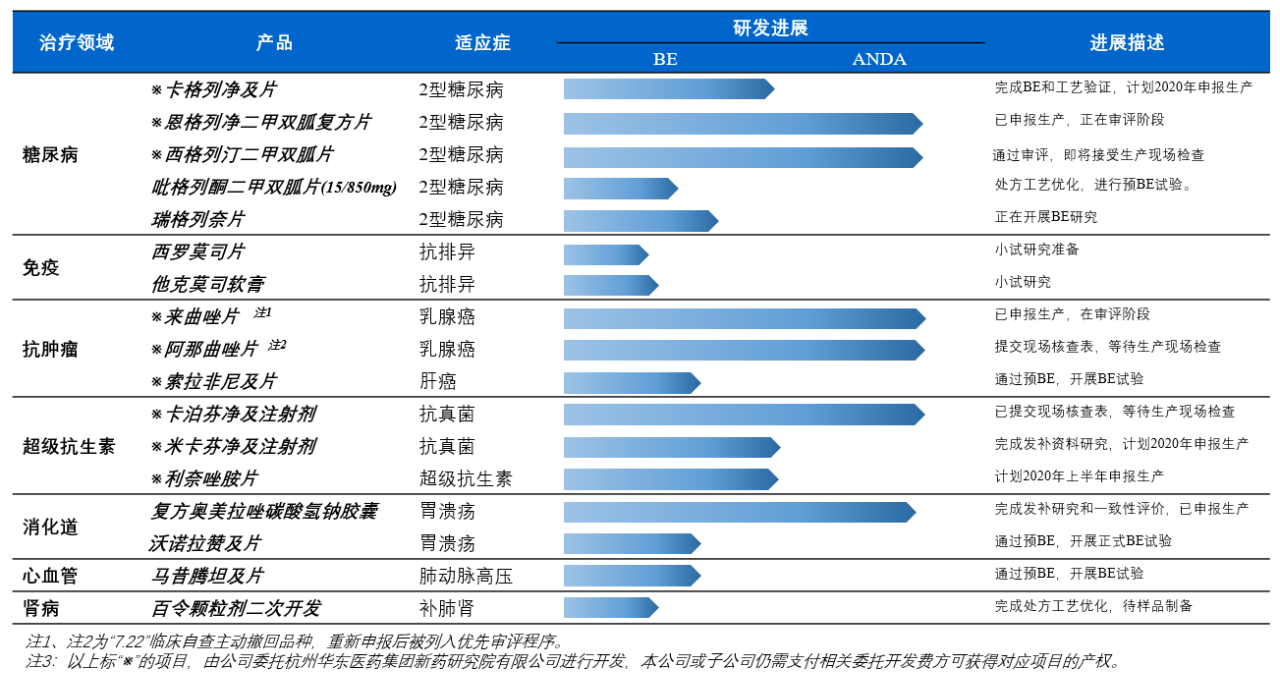

截止目前,华东医药的仿制药研发情况如下:

从表中可见,公司预计在 2020-2021 年将有多款亿元级别的重点仿制药产品获批上市,包括糖尿病用药卡格列净及片、恩格列净****片;抗肿瘤药来曲唑片、阿那曲唑片;超级抗生素卡泊芬净、米卡芬净注射剂以及消化用药、心血管用药等。

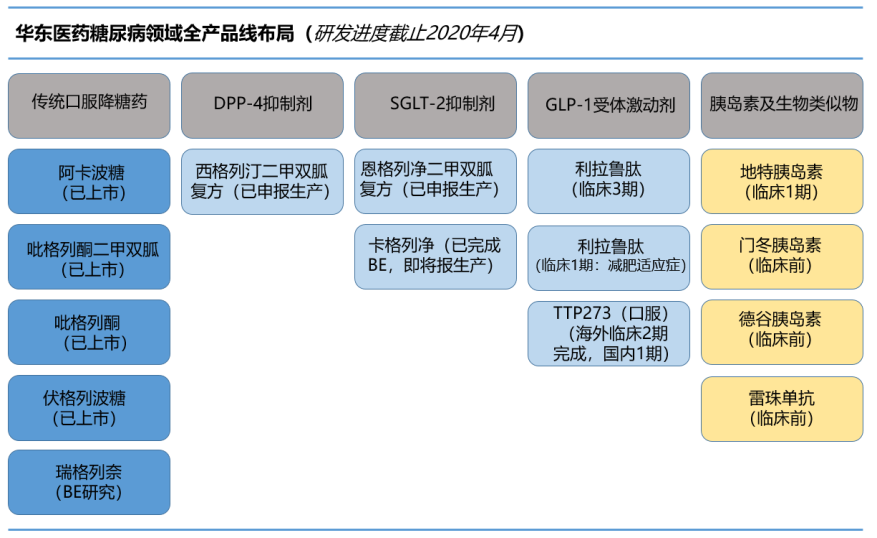

另外,经过多年的发展,华东医药在糖尿病领域已经形成了创新靶点和差异化仿制药产品管线全线布局。其中,用于治疗 2 型糖尿病的 7 类新药利拉鲁肽注射液处于临床 III 期。

未来,华东医药的「大戏」就在于抗肿瘤、内分泌和自身免疫三大核心治疗领域的创新药研发布局。目前,公司已有 22 个核心上市产品及 16 个在研品种纳入 2019 版国家医保目录,10 个核心上市产品及 4 个在研品种纳入 2018 版国家基本药物目录。

从创新药项目来看:华东医药共有 4 款 1 类新药在研发当中,包括迈华替尼片、TTP273 片、OB756 片和 HD118 片,但只有迈华替尼进入临床 III 期,其余仍处于Ⅰ期。

资料显示,迈华替尼属于第二代 EGFR-TKI 靶向药,用于治疗晚期非小细胞肺癌;2 型糖尿病用药 TTP273 是公司引进的口服 GLP-1 创新药;OB756 用于治疗类风湿性关节炎;HD118 则是公司通过技术转让而来的 DPP-4 抑制剂。

另外,2019 年已立项的创新项目超过 15 个,包括 HD1902、HD1903 和 HD1906 等多个肿瘤和自身免疫领域 1 类创新药项目,HD1901、HD1905、HD-IM-001 等新适应症或新剂型改良型 2 类新药,进一步丰富创新产品管线。

但整体来看,目前华东医药的创新药研发项目相对较少,而且新药研发并非一朝一夕就能完成。投资十年,十亿美元的「双十定律」,对于公司来说的确是「任重而道远」。

真反转还是假突破?

通过前面的分析得知,华东医药目前的销售收入仍以医药流通和仿制药收入为主,而医美和中药板块贡献仍然较少。

因此,保守来看,华东医药是真突破,但不是真反转。只有在创新药项目研发取得一定成效或者新产品获批上市之后,才能迎来真正的「困境反转」。

虽然医药企业不能单以 PE 为估值指标,但也有一定的参考价值。目前,华东医药的估值为 12.22 倍,处于历史最低水平。

另外,从经营现状来看,由于阿卡波糖仍有较大的增长空间,而医药流通业务在这几年消化「两票制」政策的冲击之后,也保持着较为的稳健增长。

综合来看,目前华东医药的股价和估值均处于合理水平,向下空间有限。作为医药行业的白马股,不管是 ROE、研发投入等都较为出色,依然具有不错的投资价值。但是,至于股价何时能真正起飞,投资者要做好打持久战的准备。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57