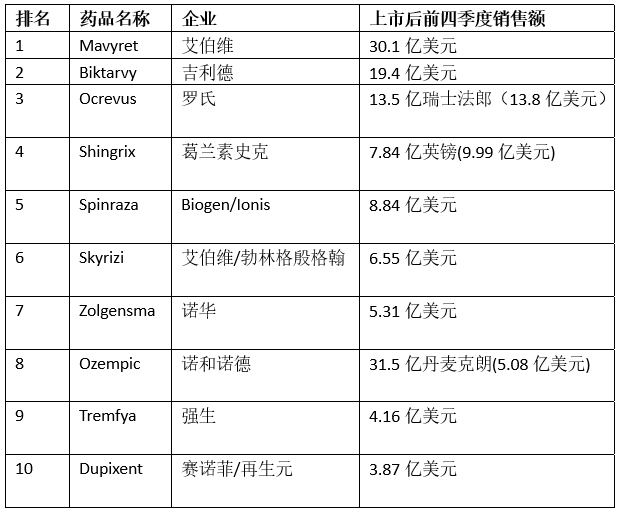

5月18日,据FiercePharma官网一篇名为《The top 10 drug launches since 2017》的文章,笔者整理出2017年上市新药前四季度销售额TOP10的药品,详见下表。这10款药品中,有3款罕见病药物,即罗氏的Ocrevus、Biogen/Ionis的Spinraza和诺华的Zolgensma,而且还有1款预防带状疱疹的**,即Shingrix,接下来笔者将依排名分别介绍这10款药品。

1、艾伯维HCV药物Mavyret

Mavyret(格卡瑞韦哌仑他韦片)是艾伯维研发的、由100mgNS3/4A蛋白酶glecaprevir和40mg NS5A抑制剂pibrentasvir组成的复方制剂,于2017年8月被FDA批准用于治疗所有6种亚型的慢性丙肝成人患者。该药每天服用一次即可,且不需要额外使用利巴韦林。

更具优势的是,与吉利德丙肝药物Vosevi和Epclusa相比,Mavyret仅需8周,而Vosevi和Epclusa需要12周才可以治愈丙肝。此外,在定价和治疗成本上,Mavyret相对较低,2017年该药一疗程的费用是26400美元,而Vosevi和Epclusa的12周的治疗费用是74760美元。

上市初期,Mavyret的表现超出预期,据悉2018年第一季度艾伯维丙肝业务收入为9.19亿美元,其中Mavyret就贡献了8.94亿美元。但由于丙肝市场在2015年达到高峰后出现下滑,从2018年第三季度开始Mavyret的销售额开始出现下滑(Mavyret 2018年第二季度到第四季度的销售额分别为9.32亿美元、8.39亿美元和8.19亿美元)。

更糟糕的是,Mavyret还被Express Scripts踢出了2019年国家首选处方集。而且2019年吉利德授权推出 Epclusa 和 Harvoni 仿制药上市销售(据悉授权的仿制药常规疗程只需24,000美元)。

据悉,2019年Mavyret全球销售额为28.9亿美元,同比下降了16%,逊色于吉利德Solvadi上市第一个完整年102.8亿美元的销售额,不过仍是2019年全球销售额最高的一款丙肝药物。

2019年5月,Mavyret在国内获批,但由于吉利德Harvoni和Epclusa通过谈判进入医保,Mavyret能否迎来新的销售额增长还不可知。

2、吉利德HIV药物Biktarvy

Biktarvy是一种三合一的复方剂型,由HIV-1整合酶链转移抑制剂(INSTI)bictegravir(50mg)以及两种HIV-1核苷类似物逆转录酶抑制剂(NRTIs)emtricitabine(200mg)和tenofovir alafenamide(25mg)组成,于2018年2月被FDA批准用于治疗HIV-1感染,2018年6月在欧盟获批。

Biktarvy可以说是吉利德HIV二联新药Descovy(emtricitabine+tenofovir alafenamide)的升级版,但Biktarvy的副作用更少、使患者产生耐药性的可能性更小,自上市后其销售额迅速攀升,并在2019年以47.38亿美元反超Descovy(39.31亿美元),成为全球销售额最高的一款HIV治疗药物。

此外,除了Descovy,Biktarvy还面临这其他HIV药物的竞争,例如葛兰素史克的Juluca、Dovato、Triumeq和Tivicay等。

Evaluate Pharma曾预测Biktarvy2019年销售额为30亿美元,但依据目前的情况来看,该药的表现远远超过预期。鉴于该药去年8月在国内获批,笔者预计未来其销售额还有望再创新高。

3、罗氏多发性硬化药物Ocrevus

Ocrevus(ocrelizumab)是一种人源化单克隆抗体,选择性地靶向CD20阳性B细胞,最早于2017年3月被FDA批准用于治疗复发型多发性硬化症(RMS)和原发进展型多发性硬化症(PPMS)。

作为唯一一个同时获批治疗2种类型MS(RMS和PPMS)的疾病修饰疗法,Ocrevus上市后前四个季度的销售额就达到13.8亿美元,步入重磅级产品行列。而且该药每6个月输注一次,有望明显改善MS患者依从性差的问题。此外,该药取得成功的另外一个原因和其定价较其他MS药物低也有一定的关系。

近年来,全球已批准多款口服MS药物,如S1PR调节剂(如西尼莫德、ozanimod)、Mavenclad和Vumerity等,但是Ocrevus仍表现出巨大的市场潜力,2019年销售额达37.3亿美元,仅次于渤健的Tecfidera(富马酸二甲酯),成为全球第二畅销的MS药物。此外,罗氏已申请将输液时间从目前的3.5小时缩短至2小时,以进一步提高其患者依从性。

4、葛兰素史克带状疱疹**Shingrix

Shingrix是一种灭活型的亚基**,由两部分组成,一部分是作为抗原的糖蛋白E,它也是水痘病毒中的重要蛋白质,另一部分是名为AS01B的佐剂系统,它能带来强力而长期的免疫反应,克服衰老过程中伴随的免疫力下降。2017年10月先后在加拿大和美国获批用于50岁以上成人带状疱疹的预防。

Shingrix的一个竞争对手是默沙东的Zostavax,它是一种减毒灭活**,于2006年被FDA批准。不过Shingrix明显优于Zostavax,临床试验显示,Shingrix对50岁及以上患者的有效率为97.2%,对70岁及以上的患者的有效率维持在90%以上,且至少维持4年。而Zostavax在50至59岁的人群中减少69.8%患带状疱疹的风险,在60岁以上的人群中减少51%。

Shingrix上市后,很快蚕食Zostavax的市场份额。根据GSK财报,2018年该**年销售额突破10亿美元,成功抢下美国市场98%的份额,把Zostavax的销售额从2017年的6.68亿美元直接抢占到2.17亿美元。2019年,Shingrix的销售额达到23.17亿美元,又上一个新台阶。

该**的火爆超出GSK的预期,导致其产量供应不上,以致GSK不得不引入订单限制,并暂停电视广告等消费者教育活动。不过GSK已制定计划,提高**的生产能力。而且Shingrix也已于2019年在国内获批,预计未来其销售额有望再创新高。

5、Biogen/Ionis脊髓性肌萎缩症Spinraza

Spinraza(nusinersen)是一种反义寡核苷酸,通过纠正有缺陷的SMN2基因的RNA剪接来增加关键蛋白SMN的产量,从而达到治疗SMA的目的。值得一提的是,FDA在收到其监管文件之后3个月后就批准Spinraza用于治疗成人和儿童脊髓性肌萎缩症(SMA)。

上市后,Spinraza表现就很吸睛,2017年至2019年的销售额分别为8.84亿美元、17.24亿美元和20.97亿美元。但从历年销售额来看,Spinraza的销售额增速变缓,这主要由于诺华基因疗法药物Zolgensma的获批上市,该药定价非常高,一针即可治愈,在患者和支付者心目中其治疗性价比高于Spinraza,半年销售额就达3.61亿美元。

此外,Spinraza还将面临口服risdiplam的竞争,目前risdiplam口服溶液在美国和国内处于上市申请阶段。Risdiplam是一种运动神经元存活基因2(SMN2)剪接修饰剂,有望用于改善1型、2型、3型SMA患者的运动功能,而Spinraza和Zolgensma仅被批准用于治疗1型SMA患者。

6、AbbVie /BI IL-23单抗Skyrizi

Skyrizi(risankizumab)是一种靶向IL-23的单抗隆抗体,最早于2019年3月在日本获批,随后在加拿大、美国获批用于治疗银屑病。该药最早由勃林格殷格翰研发,2016年艾伯维获得其全球商业化权利。

Skyrizi上市后,不仅将面临同机制药物即强生的Tremfya和太阳制药的Ilumya的竞争,还要面临靶向IL-12/23的单抗Stelara以及其他银屑病治疗药物如诺华Cosentyx和Ilaris、礼来的Taltz、Valeant的Siliq的竞争。

不过,Skyrizi具有其自己的竞争优势,疗效上,临床数据显示Skyrizi治疗16周后就可以显著改善皮肤银屑病斑块清除,并在治疗一年内(52周)维持了斑块清除。在使用上,该药在第0、4周分别皮下注射给药一次,之后每3个月(12周)给药一次,每次剂量为150mg(2针75mg),更为方便的是Skyrizi通过培训后可自我注射。

据艾伯维2019年财报,Skyrizi上市第一年的销售额为3.55亿美元。预计未来随着新适应症如克罗恩病、溃疡性结肠炎的获批,以及获批范围的增加,Skyrizi全球销售额有望进一步提升。著名医药市场调研机构EvaluatePharma曾预测,2024年该药销售额将达到22亿美元。

7、诺华SMA基因疗法药物Zolgensma

是由AveXis, Inc.(2018年被诺华收购)开发的一款SMN1基因替代疗法,2019年5月被FDA批准用于治疗2岁以下SMA患儿。

该药5年治疗费用高达212.5亿美元,上市当年就创造了3.61亿美元的销售额。

Zolgensma在本质上是一种非常有效的药物,尤其是在运动功能改善方面,如在无支撑的情况下坐立的能力,以及在有症状前和婴儿期发病的SMA患者中无事件生存期。预计未来随着支付问题的解决以及获批范围的增加,Zolgensma销售额仍有望更上一层楼。

8、诺和诺德GLP-1激动剂Ozempic

Ozempic (semaglutide)是诺和诺德开发的一款长效GLP-1激动剂,2017年被FDA批准用于控制II糖尿病患者的血糖,今年又被批准降低糖尿病患者的心血管风险。

Semaglutide是广受认可的GLP-1激动剂,头对头的SUSTAIN临床试验数据显示,Semaglutide在降糖和减重方面均显著优于度拉鲁肽、西格列汀、甘精胰岛素或缓释艾塞那肽,且具有心血管获益。

Ozempic 的获批上市对于减少诺和诺德Victoza(利拉鲁肽)销售额下降带来的损失以及巩固其在糖尿病市场的地位非常重要。自上市后,Ozempic销售额增长迅速,2019年销售额高达112.37亿丹麦克朗。

此外,值得一提的是,诺和诺德还推出了口服版的semaglutide,商品名为Rybelsus。而且近来semaglutide在治疗NASH的II临床试验中取得积极结果。数据显示:与安慰剂相比,在不加剧肝 脏纤维化的情况下,semaglutide可显著消除患者的NASH组织学症状。

目前,semaglutide注射剂已在国内申报上市,未来随着获批范围的扩大以及新适应症的拓展,该药有望创下销售额新高,并改变GLP-1激动剂市场格局。目前,礼来的度拉糖肽已经反超诺和诺德的利拉鲁肽,未来semaglutide能否扭转诺和诺德在GLP-1激动剂市场的地位还需静观。

9、强生IL-23单抗Tremfya

Tremfya(guselkumab)是首个针对IL-23的生物疗法,于2017年7月被FDA批准用于适合系统疗法(注射或口服治疗)或光疗(紫外线治疗)的中度至重度斑块型银屑病成人患者的治疗。

Tremfya与上述的Skyrizi一样,都是通过皮下注射给药,但其剂量为100mg,给药频率为在第0、4周分别给药一次,之后每8周给药一次。

疗效上,现有临床试验数据显示Tremfya在皮肤清晰方面的表现优于艾伯维的Humira,Tremfya治疗银屑病的长期疗效优于Cosentyx,但劣于礼来的Taltz。

此外,Tremfya治疗活动性银屑病关节炎成人患者的2项III期临床研究(DISCOVER-1和DISCOVER-2)取得成功,数据显示:治疗24周,与安慰剂组相比,Tremfya治疗组有显著更高比例的患者在疾病体征和症状方面至少改善20%。

上市后,Tremfya销售额增长迅速,据强生财报2018年、2019年该药销售额分别为5.44亿美元、10.12亿美元,预计未来随着新适应症如银屑病关节炎的获批上市,销售额还有增长空间。

10、赛诺菲/再生元IL-4/IL-13单抗Dupixent

Dupixent(dupilumab)可特异性抑制IL-4和IL-13的过度激活信号,截止目前获批的适应症包括特应性皮炎(12岁以上)、哮喘、慢性鼻-鼻窦炎伴鼻息肉,它是第一获批用于治疗未能得到充分控制的慢性鼻-鼻窦炎伴鼻息肉的药物,是唯一一个获批用于口服糖皮质激素依赖型哮喘的生物制品(不限表型),且是患者可以自己在家注射的抗哮喘生物制品。

上述里程碑式的成果让dupilumab上市3年就取得了爆发式的市场业绩。据悉2018年、2019年的销售额分别为7.88亿欧元和20.74亿欧元。此外该药还在开发COPD、食管炎、花生过敏等适应证。

不过Dupixent也面临着激烈市场竞争竞争,例如葛兰素史克的Nucala(mepolizumab)和阿斯利康的Fasenra (benralizumab) ,其中Fasenra是一种可以直接与嗜酸性粒细胞白介素-5α受体结合的人源化单克隆抗体,通过组织自然杀伤细胞诱导嗜酸性粒细胞的凋亡,目前被批准作为重度嗜酸性粒细胞性哮喘的维持疗法,此外还被开发用于治疗高嗜酸性粒细胞综合征、嗜酸性肉芽肿性多血管炎和鼻息肉等疾病。而Nucala是一种特异性靶向白细胞介素5全人源化单克隆抗体,目前已被批准用于6岁以上儿童和成人嗜酸性粒细胞性哮喘,此外该药还被开发用于治疗重度嗜酸性粒细胞增多综合征、鼻息肉、慢性阻塞性肺病等疾病。

上述10款药品,可谓开局特别好,但是上市后的快速增长并不能保证长期收益,销售额能否一路高歌猛进和其治疗疾病领域、市场规模以及竞争对手等多方面因素有关。据2019年全球药品销售额TOP100,上述10款药品中有7款药品入围,即Biktarvy(47.38亿美元)、Ocrevus(37.3亿美元)、Mavyret(28.93亿美元)、Dupixent(23.23亿美元)、Shingrix(23.17亿美元)、Spinraza(20.97亿美元)、Ozempic(16.45亿美元)入围。Skyrizi和Zolgensma因上市较晚,2019年销售额均在3亿美元左右,而Tremfya2019年销售额虽突破10亿美元(10.12亿美元),但并不是很亮眼。

每一个药品都有其不可阻挡的寿命,就像没有什么能永久不衰,随着新药的不断上市,期待上述药品可以完美地完成其历史使命,在药物发展史上留下绚烂的一笔。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57