长期以来,集采和国家医保目录调整等政策依然倒逼药企进行创新,企业加大研发投入是基本要求。同时,国内的创新热潮不断发酵,企业研发管线进入兑现期的同时,CXO企业也必将迎来又一波“口碑”。

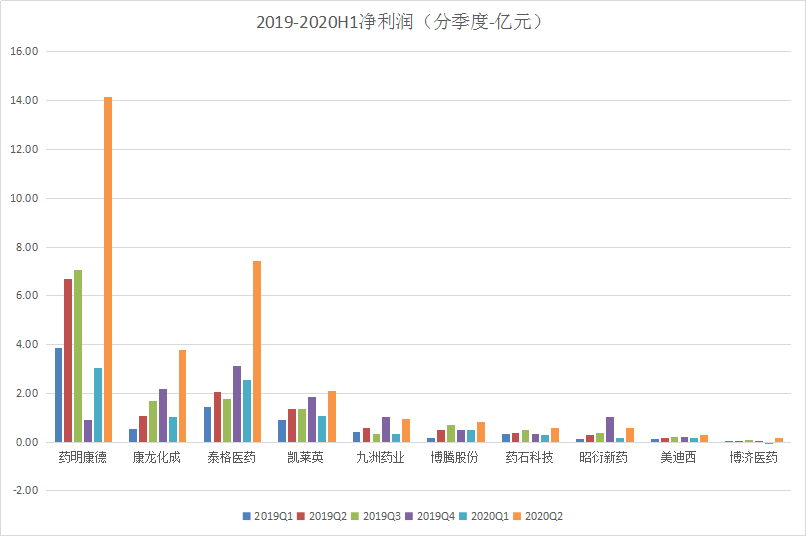

8月30日,260家医药业企业上半年年报发布完毕,上半年累计增速分别为-2.3%和2.1%,随着二季度疫情逐步好转,2020Q2总体营业收入总额增长为9.1%,归母净利润总额增长为47.1%,改善效果明显。

其中,创新服务产业链由于疫情受限有限,且行业需求不断增加等各方面因素影响,行业恢复最快。

10家重点CXO公司2020H1收入总额增速为25.16%、归母净利润总额增速为89.52%;其中Q2行业表现明显远优于Q1,这或许是Q2海外疫情加剧,较多海外订单转移到国内所致。

同时,CXO上市公司2020H1毛利率与之前财务数据相比呈现基本稳定状态,但净利率提升显著。一方面是由于部分企业财务费用率有所下降,融资后财务情况稳定。另一方面,企业投资收益增多影响了板块整体的净利润率。

最后,随着国内疫情控制良好,六月份临床业务也恢复并且呈现正向增长,加之海外疫情加剧,此消彼长下,国内CXO公司技术进步显著,全球竞争优势凸显,短时间内外包市场份额预计将持续提升。

药明康德

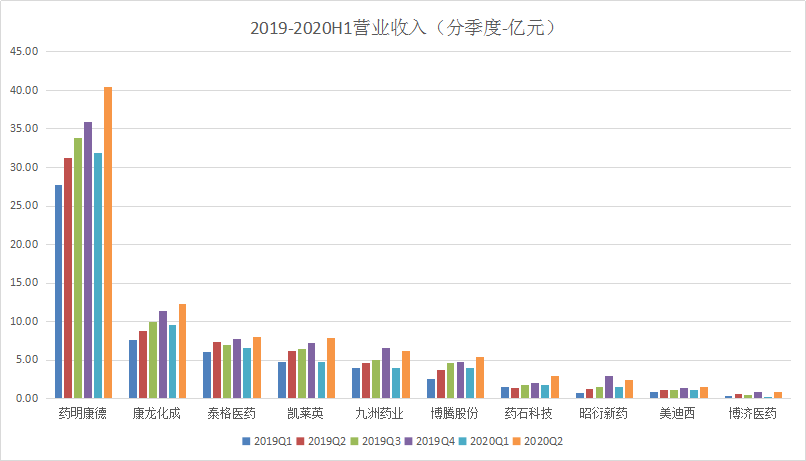

作为国内运营恢复最快速的企业,Q2单季增长强劲,呈行业第一。上半年收入72.31亿元,净利润17.17亿元,两项数据无论同比还是环比均增长明显,特别是上半年净利润环比增长率达367%,仅次于“量子生物”。并且在美国区实验室服务与临床试验服务受到全球新冠疫情的较大负面影响下,2020Q2单季收入仍恢复至接近30%增长,归母净利润呈43%增长,当得起行业龙头的称号。

分板块来看,上半年中国区实验室服务、小分子CDMO、美国区实验室服务、临床及其他CRO服务分别实现收入同比增长26.5%、25.8%、10.1%、5.9%。中国区实验室服务和CDMO服务于Q2单季全面恢复运营,是拉动Q2甚至上半年收入增长最主要的原因。

同时,2020年上半年药明康德在业绩恢复的同时,还新增客户约600家并贡献收入4.01亿元(同比增长26.7%),小分子CDMO管线分子数量更是增加269个(5个项目获批上市并进入商业化生产);预计之后国内临床CRO与SMO业务也会进入陆续恢复阶段,下半年至少国内业务无忧,且将借疫情之机实现全年持续高增长。

康龙化成

康龙化成年中报透露,实现营业收入21.9亿元,同比增长34%;环比增加29%,实现归母净利润4.8亿元,同比增长197%;环比增加272%,实现扣非归母净利润3.6亿元,同比增长133%,非经常性损益1.2亿元。

与药明康德类似,作为国内第二大临床前CRO公司,二季度业绩增长同样超预期,特别是二季度环比一季度业绩提升十分显著。核心业务方面,公司盈利增长的同时,经营方面同样不甘落后,产能扩大,规模扩大的同时,积极寻求外部扩展空间。

上半年CMC业务实现收入5.1亿元,同比增长34.4%;毛利率29%;

临床CRO业务实现收入2.4亿元,同比增长27.5%;毛利率21.8%;

实验室业务实现收入14.3亿元,同比增长35.3%;毛利率41.3%;

完成药物分子或中间体463个,其中临床三期35个,商业化阶段2个,实现收入5.06亿元,同比增长34.38%;期间为国内客户开展28个IND申报(多国同时申报项目20个)。收购联斯达后临床业务从2019年的1480人增加到2404人,员工总数也较2019年底增加19%,保持较快增速。

总体说来,目前海外疫情日益严峻,进一步促使海外药企寻求我国CXO企业合作,医药研发和生产外包渗透率进一步提升,产业转移进一步加速,公司收入主要来自海外,受益产业转移大趋势,加之公司业务拓展加速,业绩实现高速增长。

美迪西

Q2单季恢复高增速,服务能力持续提升,作为体量较小却胜在专注的临床前CRO标的,科创板上市有利于公司进一步快速扩张,临床前一体化服务能力有望持续提升,在CRO赛道红利下进入规模快速扩张的成长阶段。

2020H1收入、归母净利润、归母扣非后净利润分别实现同比增长31.3%、73.2%、75.6%,其中2020Q1由于疫情及延迟复工影响收入增速阶段性放缓,2020Q2实现快速恢复。

美迪西的增长主要来自企业服务能力的持续提升。这体现在其市场订单持续增长,客户结构和业务结构持续优化等。2020年前半年内,美迪西新增客户超过100家,新签订单金额达5.30亿元,同比增长106.41%,参与研发完成的新药及仿制药项目已有19个通过NMPA批准进入临床试验。

正如美迪西所说,作为其核心竞争力,与大型跨国CRO和本土龙头企业相比,美迪西的受众是“国内新药研发相对薄弱的中小医药企业及新兴的生物医药科技公司”的早期研发阶段。“一站式服务”,具有性价比高、沟通便捷等优势。并且随着全民创新时代的来临,作为药品生产企业的绝大部分,中小型企业创新需求甚至会远超大型企业,前景巨大。

但另一方面,虽然美迪西及近年来充分显示了其强大的成长动力,但对比同行龙头企业仍有差距仍旧不小,实现心中抱负,任重而道远。

总结

2020年无论是对全国人民还是大多数企业都是不幸的一年,但偏偏就是这么一个时代却又是“乱世英雄”辈出的时代,CXO行业借“疫情”之机会,恰恰完成了又一次内在升华。

国内方面,“仿制药为主”向“创新为方向”的产业升级是必然趋势,只要CDE批准的新药还在增加,创新药的黄金发展时代还在继续,CXO市场就有望继续呈现高速增长;海外方面,跨国CXO企业与国内竞争较国内更严更加激烈,但此次疫情很多程度上使国外药企“着眼”国内CXO企业,在海外产业转移的同时,进一步加速了国内企业发展。(以CDMO为例,以前欧洲的大药企倾向于欧洲的CDMO公司,现在欧洲受疫情影响,会从稳定供应链体系的角度,培育中国的CDMO供应商)。

行业供给端、产业需求端、本土企业能力拓展三方面协同作用下,无疑上半年的疫情既是对CXO的的一次考验,也是上天赐予的一次巨大的机会,能者上天入地,不能者注定偃旗息鼓,把握时机显得至关重要!

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57