作为高投入、高研发、高风险的科技型行业,医药企业间的“专利之争”不绝于耳。最典型的,莫过于仿制药与专利药的专利大战、医疗器械专利侵权纠纷等等。

由于我国医疗器械产业的快速发展,使得市场竞争非常激烈。加上,医疗器械的高技术属性,以及药企对知识产权保护意识的提高等,近年来我国频繁发生医疗器械“专利之争”。其中,以迈瑞医疗与“小迈瑞”理邦仪器这对“冤家”,最为典型。

迈瑞与理邦的创始人,曾经“师出同门”(就职于深圳安科高公司),后来各自创业。由于双方业务相近,经常爆发“专利大战”,而迈瑞总是能打赢官司,这直接导致两家公司出现了巨大差异。

如今,迈瑞医疗已成长为国内医疗器械行业的绝 对龙头,总市值高达5509亿元,而理邦仪器的市值却仅有百亿元,前者是后者的56倍。如此来看,理邦仪器是否仍有投资价值呢?

一、丰富的产品线

理邦仪器成立于1995年8月,总部位于深圳龙岗区,于2011年4月21日在深交所创业板挂牌上市,三大创始人张浩、祖幼冬、谢锡城分别持有公司20.98%、17.21%、17.12%的股权,累计持有55.31%股权。

经过近26年的发展,公司主要从事医疗电子设备和体外诊断产品的研发、生产、销售、服务,主要涵盖病人监护、心电诊断、超声影像、妇幼健康、体外诊断、智慧健康六大领域。

目前,公司在生理信号检测、医用换能器、主控平台、血气电解质、微流控、磁敏免疫、便携彩超等方面掌握多项核心技术。

自2011年以来,公司通过不断推出新产品,使产品线从传统的病人监护、妇幼健康、心电诊断等,往体外诊断IVD(POCT,即时检验)和彩超产品线等布局。

理邦仪器的产品线布局之路:

众所周知,理邦仪器所在的医疗器械行业,属于典型的技术密集型、知识密集型行业,核心技术研发、专利保护等尤为重要。特别是与跨国巨头对标,技术壁垒要足够高。

毕竟,医药企业的高毛利,正是来源于价值创造。不管是医疗器械,还是药物研发、医疗服务,高毛利都来源于医药企业所积累的产品批文、技术专利、供应链等等资产。这不仅体现出药企的上下游议价能力,更反映出护城河是否足够深、足够宽。

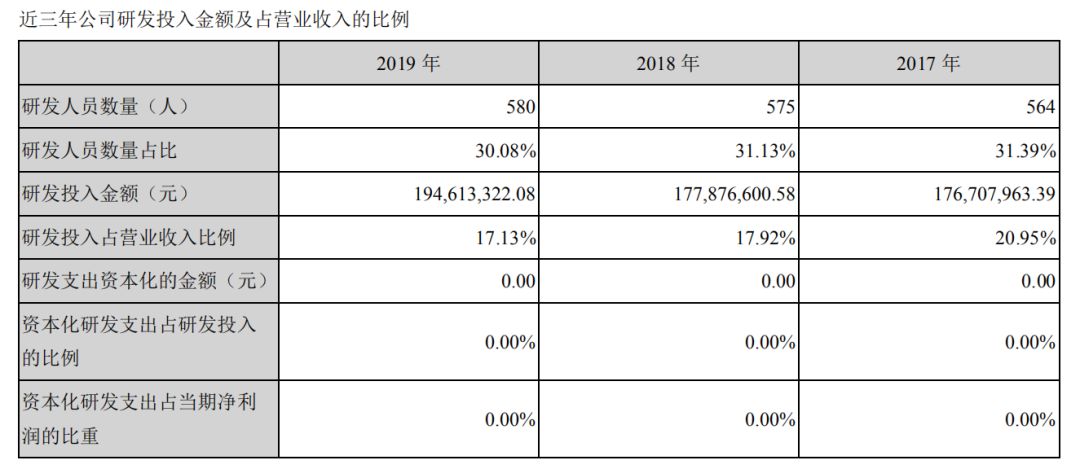

财报显示,截至2020年上半年,理邦仪器累计获得发明专利337项、实用新型345项、外观设计151项。公司研发的i15血气生化分析仪,凭借其快速、便捷的检测工作流和准确的检测结果,成为新冠疫情临床分型和病人病情监测的重要手段之一,得到国内外用户的广泛认可。

如此丰富的产品线,以及技术研发成果,一方面得益于公司多年来持续不断的研发投入。

自2011年上市至2020年三季度末,公司已累计投入研发资金约14.05亿元。其中,2019年研发投入1.95亿元,占当期营业收入的比例(研发费用率)为17.13%,较去年同期增长了9.41%,并远远高于迈瑞医疗(8.85%)、安图生物(11.65%)、万孚生物(7.72%)、万东医疗(7.1%)等同行。

2017-2019年研发费用 来源:公司财报

另一方面,公司通过“外延扩张”的模式,加快扩充产品线。

公司先是在2010年成立印度、美国等子公司,布局海外市场。之后,又在2015年成立了俄罗斯、德国等子公司,并通过收购EL(联合实验),参股东莞博识,进军IVD领域。

2019年10月,公司通过旗下全资子公司理邦诊断以240万美元完成对LGCLimited的快速诊断(POCT)ClariLight分子诊断平台业务的收购,同时还与LGC建立了战略合作关系,双方将共同开发基于ClariLight平台的分子诊断试剂,以及提供试剂生产所需的酶和寡核苷酸等原材料。

二、优质的基本面

很显然,在医疗器械国产化替代的大浪潮、大趋势下,谁能快速占据全球市场,谁的竞争优势就更大。

目前,理邦仪器在全球设有5大研发中心(深圳、东莞、西安、硅谷及圣地亚哥),在美国、英国、俄罗斯、印度等多个国家和地区拥有营销服务网点,产品覆盖了国内30000多家医疗机构,并在170多个国家和地区建立了销售渠道,初步实现了公司全球化的战略目标。

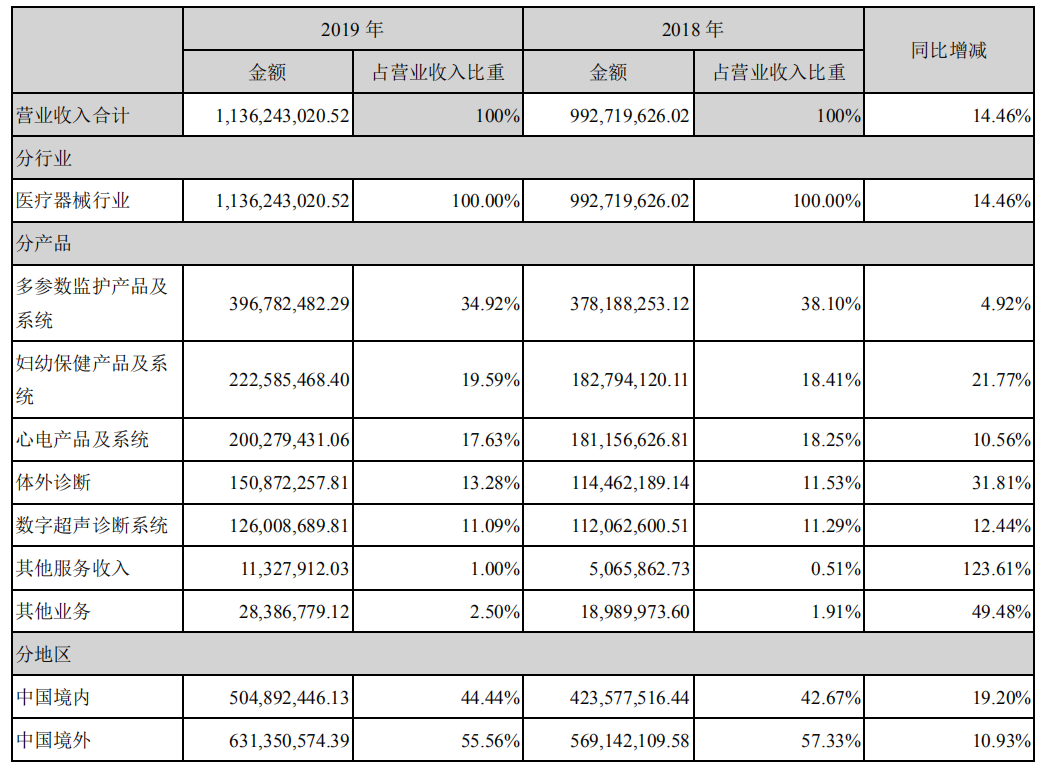

从市场区域来看,截至2019年底,中国境外市场实现营业收入6.31亿元,占总营收比重为55.56%;中国境内实现收入5.05亿元,占比44.44%,市场结构较为平衡。毛利率方面,公司国内外毛利率长期维持在55%左右,公司整体毛利率水平表现较为稳健。

理邦仪器产品结构情况 来源:公司财报

细分产品看,公司的收入来源较为分散。其中,多参数监护产品及系统占比最高,2019年以3.97亿元营收占比35.82%。

由于新冠疫情的影响,公司与疫情直接相关的医疗设备出货量迅速提升,截至2020年上半年,病人监护系列产品实现营收8.72亿元,同比大幅增长393.5%,营收比例大幅提高至69.24%。其次为体外诊断,以1.12亿的营收占比8.88%,同比上一年大幅增长57.4%。

据统计,在2017年国内监护仪市场竞争格局中,迈瑞医疗的市场份额高达64.8%,以绝 对的优势占据龙一位置。而理邦仪器则以3.7%的市场份额,仅次于飞利浦(17.7%)、GE(3.8%),位列第四,国产第二。

而作为国内目前产品系列最全、产品最多的专业心电厂家之一,凭借着用户遍布全国各地,医院认可度高等优势,公司产品出口欧美等100多个国家和地区,出口金额稳居国内第一位。

正如前文所言,公司丰富的产品线,得益于外延扩张的经营模式。

但值得一提的是,理邦的收购并没有像其他器械公司那样,产生过高的商誉和负债。

财报显示,2017-2019年,商誉分别为1.01亿元、8180万元、8654万元,同比增长分别为1.67%、-18.78%、5.8%。同时,商誉占净资产比例分别为8%、6.5%、6.6%,并不高,因此不存在高额的资产减值损失。

另外,公司的资产负债率多年保持在稳定水平。2017-2019年,资产负债率分别为12.3%、12.75%、13.25%,这主要源于公司合理的利用现金流。例如,公司收购LGC的资金来源为子公司理邦诊断的自有资金。

在强劲的盈利能力、负债能力等支持下,公司的整体业绩表现靓丽。

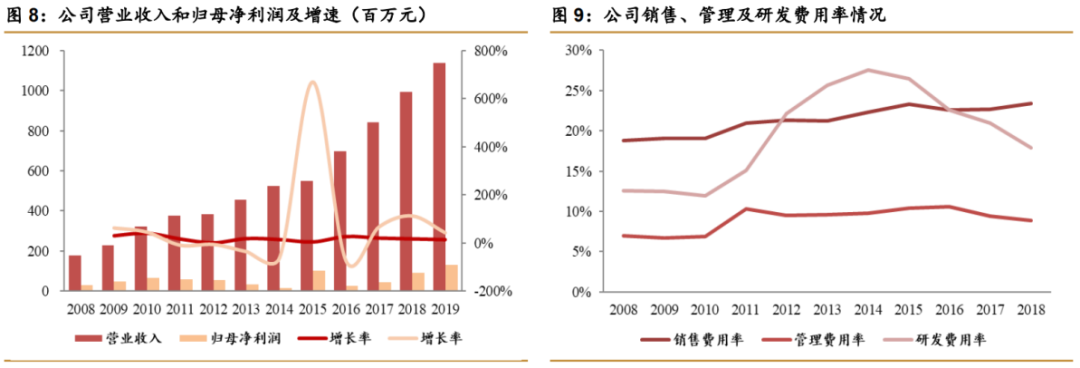

数据来源:公司公告,西南证券整理

据西南证券研报显示,自2015年以来,公司的收入规模从2015年的5.5亿元增长至2019年的11.4亿元,年均复合增长率CAGR为20%,归母净利润从2016年的0.3亿元增长至2019年1.3亿元(2015年由于一次性损益对当期利润影响较大),年均复合增长率为44%,显著高于同期收入端增速。

1月18日,理邦仪器发布2020年业绩预告:预计2020年净利润为6.46亿-6.66亿元,同比增长390%-405%。归其原因,主要得益于新冠肺炎疫情的影响,核心产品销售大增所致。

三、迈瑞的启示

那么,问题来了。

既然理邦仪器拥有优质的基本面,丰富的产品线,为何市值仅有百亿,与“师出同门”的迈瑞医疗相差巨大呢?

归结原因,有如下几点:

1.布局早且销售策略实施得当。

早在迈瑞成立的第二年(1992年),便推出了第一款自研产品——中国第 一台血氧饱和度监护仪。之后,公司保持每隔几年便推出新品的节奏,从1998年到2009年,公司的生命信息与支持、体外诊断以及医学影像三大产品线主基调就已经基本形成。

在新产品研发的同时,迈瑞还对上下游的产业链进行整合。例如,通过并购整合经销商,建立了澳洲业务区域市场的渠道优势。

最重要的是,迈瑞的销售策略是从低端(三、四线城市)到高端(一、二线城市)的过程,在快速攻略国内市场(多个细分产品均为国内第一,国产替代意识早前)的同时,还能将监护仪等核心产品销售至北美等发达国家。

2.研发投入大。

虽然理邦仪器的研发费用率比迈瑞医疗高,但是研发投入却不在一个体量。财报显示,2017-2019年,迈瑞的研发投入分别为10.18亿元、12.67亿元、14.66亿元。

如此大手笔的研发支出,为迈瑞每年推出十几款新产品,平均每款新产品至少运用10项专利技术,提供了强大支撑。目前,迈瑞还计划通过复制成功的模式,布局微创外科、骨科、兽用仪器等新领域。

可以看到,迈瑞先是通过强劲的销售优势,打造出某个自主研发的强势单品。待做出品牌效应后,再通过收购、自研等方式扩充“第二曲线”(如体外诊断类、医学影像类等产品线),并继续打造血球、化学发光、彩超等重磅产品。一步一步从巩固赛道寡头,成长为行业龙头,是迈瑞的成功启示。

四、结语

总结来看,在国产替代的大趋势下,理邦仪器所处的医疗器械行业仍为优质赛道。

尽管公司布局新产品线的速度相对较慢,但目前在不断提高盈利能力的同时,也为后续的产品销售打下坚实基础。

从投资角度看,目前理邦仪器的市值仅有百亿,市盈率也仅有15.54倍,相比其他器械公司,还有着非常大的提升空间。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57