抗体药物偶联物(antibody-drug conjugate,ADC)是一类通过特定的连接头将靶标特异性的单克隆抗体与高杀伤性的细胞**药物偶联起来的靶向生物药剂,以单克隆抗体为载体将小分子细胞**药物以靶向方式高效地运输至目标肿瘤细胞中。辉瑞在2000年推出首 款ADC药物Mylotarg之后,这类疗法凭借其高效的抗肿瘤效果被赋予了“癌症魔弹”的称号。

尽管该疗法前景光明,其研发道路依旧坎坷。第二款ADC药物(西雅图基因[Seagen]的Adcetris)时隔十一年才上市。现在,经过二十年的ADC研发试错,该领域计划推出大量靶向药物以治疗各种类型的肿瘤。ADC目前由4个主要部分构成:(1)针对特定癌症相关抗原的单克隆抗体;(2)作为有效载荷的抗癌药物,如化疗药物;(3)连接器(linker),可以在癌细胞内被切断释放有效载荷;(4)将连接器和有效载荷连接到抗体的偶联技术。

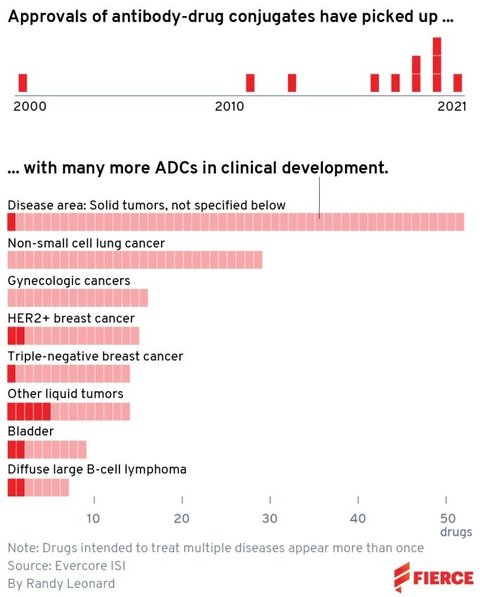

投行Evercore ISI在6月份的一份报告中估计,目前,有11款ADC获得美国FDA批准,预计到2030年每年将带来200亿美元以上的销售额。此外,有50多家生物制药公司正在开发ADC,用于治疗血液癌症以及一系列实体瘤,包括妇科肿瘤、肺癌和膀胱肿瘤。

国外生物制药网站FiercePharma近日发布报告《2021年抗体偶联药物(ADC)领域的TOP10玩家》,对ADC领域的制药公司进行了分析,这些公司有望在未来几个月内取得重大里程碑。

01 Seagen

管线ADC数量:8个

预计销售额:2021年10亿美元;2022年13亿美元

预期里程碑:

2021年10月tisotumab vedotin二线治疗晚期宫颈癌PDUFA;

2021年tisotumab vedotin治疗复发性宫颈癌关键数据公布;

2022年ladiratuzumab vedotin治疗三阴性乳腺癌关键数据公布。

二十年来,西雅图基因(Seagen)通往ADC领域主导地位的道路并不平坦。根据Evercore的计算,该公司已经放弃了9项失败的ADC资产。

今年7月与安斯泰来合作开发的Padcev,其三线治疗转移性或局部晚期膀胱癌适应症由加速批准转为常规批准,同时扩大适应症用于二线治疗不符合顺铂化疗条件的膀胱癌。分析人士估计,Padcev仅在膀胱癌领域就能够轻松跨入重磅销售行列。Padcev与Adcetris均为该公司ADC管线的重要资产,正在多项临床试验中进行研究。Evercore ISI估计,这2款已上市的ADC产品,今年的销售额将达到10亿美元,明年将增至13亿美元。

Seagen还有6个其他ADC正在开发中,包括与Genmab合作开发的tisotumab vedotin,该药二线治疗宫颈癌疗效抢眼,可能在今年获得FDA对的批准。此外,该药还有希望突破三线和一线治疗宫颈癌(联用默沙东Keytruda),总的市场机会可能接近20亿美元。

最新加入其管线的是disitamab vedotin(纬迪西妥单抗),这是一种HER2靶向ADC,来自荣昌生物。Seagen的产品组合中已经有一种HER2靶向药物Tukysa,但RemeGen的交易使其成为2款畅销ADC的潜在竞争对手,分别为阿斯利康和第一三共的Enhertu和罗氏的Kadcyla。

在2022年,Seagen可能会打入三阴性乳腺癌市场。去年9月,Seagen从默沙东获得6亿美元预付款,后者承诺进一步投资10亿美元,共同开发LIV-1靶向ADC疗法ladiratuzumab vedotin,包括单药治疗及与Keytruda联合用药。

02 第一三共

管线ADC数量:7个

预计销售额:2021财年5.5亿美元(2021.04-2022.03)

预期里程碑:

2021年公布Enhertu与罗氏Kadcyla二线治疗HER2阳性乳腺癌的头对头试验结果;

2022年公布二线HER2低表达乳腺癌试验结果;

2022年FDA有望批准Enhertu二线治疗HER2突变型非小细胞肺癌。

2019年,第一三共的ADC合作在生物制药界引起轰动,阿斯利康以13.5亿美元预付款、55.5亿美元潜在里程碑款项签订了先导项目trastuzumab deruxtecan(现为Enhertu)的授权。该药在2019年12月获加速批准三线治疗HER2阳性转移性乳腺癌,华尔街分析师预计,该药在2023年销售额将达到57亿美元,将扰乱罗氏在HER2市场的主导地位。

Enhertu被广泛认为是一种比Kadcyla更好的药物,迄今为止具有令人印象深刻的临床表现。今年1月,Enhertu再获美国FDA批准,治疗HER2转移性胃癌。最近公布的二线治疗头对头3期试验中,Enhertu在延缓疾病进展或死亡方面击败Kadcyla。Enhertu三线治疗HER2低表达乳腺癌3期试验预计2022年初公布结果。

去年7月,阿斯利康与第一三共在合作中增加了第2个ADC药物datopotamab deruxtecan,预付款10亿美元,里程碑金高达50亿美元。该药是吉利德Trodelvy的竞争对手。第一三共的管线中还包括patritumab deruxtecan,这是一种HER3靶向ADC,正在对EGFR突变NSCLC进行关键临床试验测试。

03 ADC Therapeutics

管线ADC数量:6个

预计销售额:2021年2310万美元,2022年7910万美元

预期里程碑:

启动Zynlonta多种组合治疗B细胞的多项癌临床试验;

camidanlumab tesirine(cami)治疗霍奇金淋巴瘤的数据更新;

启动ADCT-901治疗实体瘤临床试验。

今年4月,ADC Therapeutics首 个产品Zynlonta获得批准,用于治疗复发或难治性弥漫性大B细胞淋巴瘤(DLBCL)。Zynlonta是上市的首 个CD19靶向ADC产品,基于2期临床试验获得三线治疗批准,总缓解率为48.3%,完全缓解率为24%。

Zynlonta在上市后前2个月的销售额为380万美元,考虑到与其他CD19靶向治疗(如诺华、吉利德科学和百时美施贵宝的个体化CAR-T疗法)的竞争,这是一个值得尊敬的表现。分析师普遍预计,该公司今年的总销售额将达到2310万美元,明年将达到7910万美元。

最近,罗氏Polivy获批一线治疗DLBCL,这是一种CD79靶向性ADC,先前已获批三线治疗,但销量微薄。随着一线治疗批准,Polivy的市场价值可能高达每年30亿美元。ADC Therapeutics希望通过其核心技术“靶向性吡咯苯并二氮卓(PBD)二聚体”在市场上脱颖而出。

目前,ADC Therapeutics也正在进行第二项资产cami的关键试验,这是一种治疗霍奇金淋巴瘤的CD25靶向ADC,2期临床总缓解率66.3%。该公司管线中还包括其他资产,如治疗白血病和实体瘤的ADC,以及针对肿瘤抗原AXL、KAAG1和DLK1的ADC。

04 罗氏

管线ADC数量:2个

预计销售额:2021年22.6亿瑞士法郎(约合24.6亿美元);2022年为27.7亿瑞士法郎(约合30.2亿美元)

预期里程碑:

Polivy一线治疗弥漫性大B细胞淋巴瘤(DLBCL)关键3期试验详细数据预计很快公布

罗氏自主研发产品管线中并未涉及ADC,旗下该领域药物主要通过合作获得。目前,该公司有2个ADC药物,以及一些待开发项目。

罗氏第一个ADC产品Kadcyla于2013年获批治疗HER2阳性转移性乳腺癌、2019年获批辅助治疗HER2阳性早期乳腺癌,该药是利用Immunogen的ADC技术开发,通过名为SMCC的连接器将曲妥珠单抗与微管抑制剂DM1连接。第二个ADC产品Polivy在2019年获得FDA批准联合苯达莫司汀和利妥昔单抗三线治疗DLBCL,该药采用了Seagen的技术,利用mc-vc-PAB连接器将细胞**有效载荷MMAE与CD79b靶向抗体连接。

辅助治疗适应症正在促进Kadcyla的增长。2021上半年,全球销售额达到9.59亿瑞士法郎(约合10.5亿美元),同比增长19%。分析师预测Kadcyla在未来几年的销售相对稳定。根据Evercore ISI的普遍估计,该药物的年销售额可能从2021年的预计23亿美元增至峰值26亿美元,并将在2026年开始下降。该药现在最 大的竞争者是阿斯利康/第一三共的HER2靶向ADC产品Enhertu,3期临床数据显示,Enhertu在二线治疗HER2阳性乳腺癌患者延缓肿瘤进展或死亡方面优于Kadcyla。

目前,罗氏正在努力实现Polivy适应症的扩张,3期数据显示该药一线治疗DLBCL疗效击败标准护理R-CHOP,这一胜利使Polivy成为约20年来第一个在一线DLBCL相对R-CHOP有显著改善的药物。此次胜利可能将其市场机会增加至30亿美元。但在三线治疗DLBCL中,Polivy正与3款CD19 CAR-T细胞疗法以及Zynlonta展开激烈竞争。

截至9月,Welford对罗氏2款ADC产品在2021年的预计销售额为22.6亿瑞士法郎(约合24.6亿美元),其中Polivy预计为2.33亿瑞士法郎(合2.54亿美元)。

05 吉利德科学

管线ADC数量:1个

预计销售额:Trodelvy在2021年为3.62亿美元,2022年为7.88亿美元

预期里程碑:

Trodelvy治疗HR阳性、HER2阴性转移性乳腺癌3期TROPiCS-02试验结果预计2021年公布。

2020年,吉利德以210亿美元收购Immunomedics,进入ADC领域。这笔交易几乎完全集中在Trodelvy身上,RBC资本市场分析师预测,在风险调整的基础上,到2030年Trodelvy的销售额可能达到45亿美元。

Trodelvy将DNA拓扑异构酶抑制剂SN-38作为**有效载荷传递给表达TROP-2的肿瘤。与其他通常使用酶切连接器的ADC平台相比,Trodelvy的CL2A连接体会随着化学环境的变化而分解。去年4月,Trodelvy获得了FDA加速批准治疗转移性三阴性乳腺癌(mTNBC)。今年4月,这项加速批准转变为完全批准,同时还获得了扩大适应症。总的来说,行业分析师预测Trodelvy的TNBC销售额在峰值时可能达到16亿美元。

乳腺癌是Trodelvy的主要战场,但ADC之间的竞争正在酝酿中。一个是阿斯利康/第一三共的Enhertu,另一个是默沙东与Seagen的ladiratuzumab vedotin。吉利德也正在尝试将Trodelvy扩展到HR+/HER2乳腺癌,这是该药销售的潜在转折点,因为HR+/HER2-乳腺癌约占乳腺癌病例的60%,如果成功,其全球销售额峰值将达到22亿美元。

除了乳腺癌,Trodelvy最近还获得了FDA对三线治疗转移性膀胱癌的批准。鉴于临床试验表现,该药被认为疗效不及Seagen的Padcev。在该适应症上的峰值销售可能在3.85亿美元。在8月份的一份报告中,RBC分析师Abrahams预计Trodelvy在2021年的销售额为3.62亿美元,2022年的销售额为7.88亿美元(经风险调整)。

06 葛兰素史克

管线ADC数量:1个

预计销售额:2021年1.55亿美元,2022年3.04亿美元

预期里程碑:

Blenrep联合γ-分泌酶抑制剂联合治疗多发性骨髓瘤的临床试验结果预计今年公布;

比较Blenrep与标准护理的临床试验数据预计在18个月内获得。

2020年8月,葛兰素史克ADC产品Blenrep被批准用于先前4线治疗失败的多发性骨髓瘤患者,是第一个靶向BCMA的药物。BCMA是一种在恶性细胞中高度表达但在健康组织中不表达的抗原。但在Blenrep临床试验中,近75%的患者发生眼部问题,有些严重到导致视力丧失。结果是该药标签上被要求贴上“黑框”警告。

在Blenrep获批之际,有分析师预测2021年销售额将达到2.87亿英镑(3.77亿美元),年销售峰值将达到近20亿美元。但事实是该药市场增长缓慢,去年为3300万英镑(4530万美元),今年第一季度为2100万英镑(2890万美元),而第二季度持平,低于行业分析师预期。根据现状,分析师预计该产品今年销售额预计1.55亿美元,明年预计3.04亿美元。

目前,GSK也正在测试Blenrep与标准护理疗法的对比临床试验,多个联合治疗临床试验。然而,Blenrep的市场营销仍将充满挑战,特别是随后新的BCMA靶向疗法进入市场,包括2款CAR-T细胞疗法——百时美施贵宝/蓝鸟生物的Abecma、强生/传奇生物的cilta-cel。不过,GSK的高管们仍然保持乐观。

07 Mersana Therapeutics

管线ADC数量:4个

预计销售额:N/A

预期里程碑:

先导项目upifitamab rilsodotin(UpRi)治疗卵巢癌1期试验预计今年晚些时候公布数据;

UpRi和XMT-1592治疗非小细胞肺癌的1期顶线数据预计分别在今年第四季度和年底前公布;

XMT-1660和XMT-2056的1期试验数据预计将在2022年初公布。

Mersana有2个ADC疗法,聚焦卵巢癌和非小细胞肺癌领域。UpRi和XMT-1592都以NaPi2b为靶点,而NaPi2b在这两种癌症中广泛表达。虽然这两款ADC都使用专有的DolaLock有效载荷,其中包含一种auristatin细胞**药物,但它们的ADC平台略有不同。

对于UpRi,Mersana使用了一个名为Dolaflexin的平台。与大多数其他ADC(**药物直接与抗体结合)不同,Dolafelxin将药物分子连接到专有的可生物降解聚合物支架上,然后支架与抗体结合。这增加了每个ADC可以携带的药物分子的数量,Mersana希望这带来更好的疗效。相比之下,XMT-1592是用Dolasynthen平台设计的,该平台使用合成支架更精确地控制标记在抗体上的药物数量,从而为癌细胞提供更一致的药物输送。

UpRi已对卵巢癌显示出一定疗效,在1月份更新的1期剂量扩展期中,NaPi2b高表达(TPS≥75)患者中缓解率达到了39%,优于目前标准化疗12%的缓解率。罗氏曾经有一个UpRi相似的资产,名为lifastuzumab vedotin(LIFA),携带的有效荷载是MMAE,已停止开发。在最近的一份报告中,Evercore ISI指出,LIFA在与卡铂联合使用时表现出更高的缓解率,但中性粒细胞减少的副作用带来了麻烦。UpRi在其自身的临床试验中未显示3级或更高级别的中性粒细胞减少。

Mersana预计将在今年晚些时候公布卵巢癌队列的最新数据,以及NSCLC队列的剂量扩展结果。此外,预计将在年底公布XMT-1592治疗早期非小细胞肺癌的数据。在获得数据后,该公司将决定推进哪一个ADC进入后期NSCLC试验。

08 艾伯维

管线ADC数量:5个

预计销售额:N/A

预期里程碑:

ABBV-647和ABBV-011的1期数据预计2021年公布。

在谈到艾伯维和ADC时,很难忽视rovalpituzumab-tesirine(Rova-T)的失败,这款ADC疗法旨在将PBD有效荷载递送至表达DLL3的小细胞肺癌。该药是艾伯维2016年收购Stemcentrx的核心资产,这笔交易的前期成本为58亿美元,另有40亿美元的里程碑式付款。

三线治疗的早期数据令人鼓舞,激发了迅速获批的希望。但二线治疗的3期试验很快就失败了,因为Rova-T显示出较低的应答率,并且在延长患者生存方面比传统化疗拓扑替康表现要差。此外,在一线化疗后测试Rova-T作为维持治疗的3期试验也不幸失败。艾伯维在2018年停止了该药物的开发,并因Stemcentrx交易而销帐(write-off)51亿美元。这给艾伯维造成了100亿美元的损失,目前该公司仍有5个早期ADC资产正在开发中。

telisotuzumab vedotin(Teliso-V)是艾伯维管线中最 先进的ADC项目。该药物以c-Met为靶点,以微管蛋白抑制剂MMAE作为**有效载荷。一些c-Met抑制剂已经上市,用于治疗具有特定MET突变的非小细胞肺癌,如诺华Tabrecta、默克Tepmetko、阿斯利康/和黄医药Orpathys,证实c-Met是一个可行的靶点。

Teliso-V作为一种单药疗法已获得了阳性2期试验结果。在注册2期试验的第一阶段,Teliso-V在53.8%的非鳞状、EGFR非突变、c-Met高表达肿瘤患者中诱导了应答,该亚组已进入试验的第二阶段,结果可能用于加速批准二线及多线治疗非小细胞肺癌。

目前,艾伯维也正在一线治疗环境中评估Teliso-V与其他疗法的联合治疗。该公司第二款临床前c-Met ADC候选药物ABBV-400预计将在今年进入临床试验。除了2个c-Met项目外,艾伯维最近报告了实体瘤中mirzotamab-clezutoclax(ABBV-155)的初步1期数据。该药物是一种抗B7H3抗体,结合BCL-XL抑制剂作为有效载荷。B7H3是抑制肿瘤抗原特异性免疫反应的免疫检查点。根据2月份的管线更新,艾伯维的另外2个ADC项目ABBV-011和ABBV-647(与辉瑞合作)预计今年将获得早期概念验证数据。

09 ImmunoGen

管线ADC数量:4个

预计销售额:2021年为零,2022年为3600万美元

预期里程碑:

mirvetuximab soravtansine治疗叶酸受体α高表达的铂耐药卵巢癌3期试验数据预计将于2021年公布;

IMGN632在母细胞浆细胞样树突状细胞肿瘤中的1/2期注册研究的顶线数据预计将在2022年上半年发布;

到年底计划申请开始IMGN151的临床试验。

ImmunoGen的ADC技术催生了罗氏的HER2靶向ADC药物Kadcyla。尽管ImmunoGen目前获得的大部分收入都是与Kadcyla销售相关的特许权使用费,但在之前一次失败之后,该公司可能很快就会拥有自己的商业产品。

ImmunoGen的ADC主要候选药物mirvetuximab-soravtansine(MIRV)有望在第四季度获得叶酸受体α(FRα)高表达铂耐药卵巢癌的3期数据。该药物将FRα靶向抗体与DM4有效载荷偶联起来。正在进行的3期SORAYA试验并不是该公司首次针对卵巢癌进行的MIRV治疗试验。

在此之前,该药物在更广泛人群(也包括FRα表达水平中等的患者)的3期FORWARD I试验中失败,在延缓肿瘤进展或死亡方面未能超过化疗。但在FRα高表达患者中,MIRV确实降低了约30%的风险,不过未达到统计学显著性。更重要的是,采用一种名为PS2+的更严格的FRα评分方法,该公司发现34%的试验人群实际上是FRα低表达。ImmunoGen吸取了教训,并设计了SORAYA试验,仅入组通过PS2+方法筛选的FRα高表达患者进入研究。此外,该公司还针对铂敏感晚期卵巢癌患者开展了一项新的单臂研究PICCOLO。

癌症方面,药企大量投资于联合治疗,ImmunoGen也不例外。在今年的ASCO会议上,该公司报告了MIRV与贝伐珠单抗联合使用的积极早期数据。1b期FORWARD II试验发现,无论铂敏感状态如何,联合用药对FRα高表达复发性卵巢癌患者的缓解率为64%,中位缓解持续时间达11.8个月。如果SORAYA、MIRASOL、MIRV+贝伐珠单抗+卡铂鸡尾酒方案均获得成功,MIRV在美国将有大约8900例患者的市场,2022年的销售额可能达到3600万美元。

10 赛诺菲

管线ADC数量:1个

预计销售额:N/A

预期里程碑:

新型CEACAM5靶向ADC疗法治疗晚期非小细胞肺癌3期试验将公布;

已启动该药物在乳腺癌和胰 腺癌中的篮子实验。

赛诺菲在2003年通过与ImmunoGen的合作进入ADC领域。但该协议也遭遇了挫折。2015年,赛诺菲放弃了双方正在开发的一款抗血癌ADC药物。然后在2017年,该公司对交易的其余部分进行了重组,从而获得了开发其合作开发的4款ADC的独家许可。

随后,赛诺菲放弃了其中2个ADC,第3个ADC的状态目前尚不清楚,2017年未披露。剩下的只有一个:tusamitamab ravtansine(tusa,原名SAR408701)。赛诺菲可能没有最深的ADC管线,但如果tusa成功,它将被证明是其最有价值的肿瘤资产之一。这是因为这款ADC针对的是一个新的靶点CEACAM5,这是一种癌症驱动蛋白,在许多肿瘤类型中过度表达,但在正常组织中几乎不表达,有潜力提供一种新的方法来攻击癌症,并具有最小的副作用。

目前,tusa作为单药疗法治疗非小细胞肺癌的3期试验正在进行中。赛诺菲也正在进行2项2期非小细胞肺癌试验,一项是将ADC与默沙东Keytruda联合用药,另一项是与礼来VEGFR2靶向抗体Cyramza联合用药。最近,赛诺菲也开始在其他过度表达CEACAM5的肿瘤中进行该药物的篮子试验。

在一项2期研究中,20%表达高水平CEACAM5的NSCLC患者对tusa有部分缓解,42%的患者病情稳定。在以前接受过抗PD1/PD-L1检查点抑制剂如Keytruda的患者中,缓解率为18%。

在3期结果出炉之前,行业分析师还无法估计tusa的潜在收益。不过到那时,竞争很可能会使赛诺菲的营销任务复杂化。目前已经有一些ADC正在开发用于治疗NSCLC,包括阿斯利康/第一三共的HER2靶向ADC疗法Enhertu,其他还包括针对新型靶点HER3、AXL、TROP2的ADC。

尽管赛诺菲在ADC开发方面的起步并不顺利,但其前景仍然乐观。其研发全球主管在公司第二季度财报电话会议上表示,赛诺菲对tusa有着一项重大计划,该药的目标不仅是在二线免疫治疗后成为CEACAM5高表达肿瘤患者的标准治疗,而且还将成为一线非鳞状细胞肺癌中联合PD-1治疗的基石。

参考来源:The top 10 antibody drug conjugate contenders in 2021

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57