01 计划易主、实控人变更 接盘方刚刚成立2个月

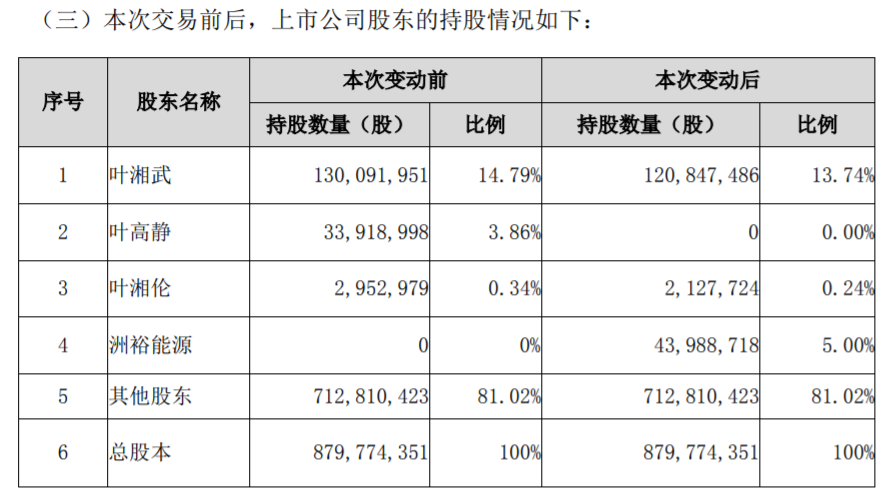

10月13日,景峰医药公告称,公司控股股东叶湘武于10月12日签署股份转让协议,拟将其及其一致行动人所持有的4398.87万股股份(合计占公司总股本的5%)协议转让给北京洲裕能源科技有限责任公司(下称“洲裕能源”),股份转让价格为5元/股,转让价款总计2.2亿元。

同时,叶湘武同意将其所剩余持有的景峰医药1.2亿股股份(占公司总股本的13.74%)的表决权不可撤销地委托给洲裕能源。

来源:景峰医药公告

本次股权协议转让及表决权委托完成后,洲裕能源将直接持有上市公司4398.87万股股份,共持有上市公司1.6484亿股股份所对应的表决权(占上市公司总股本的18.74%),洲裕能源将成为可支配上市公司最 大单一表决权的股东,成为景峰医药的控股股东,公司实际控制人由叶湘武变更为徐欢霞。

引人关注的是,洲裕能源成立于2021年8月,注册资本为1000万元,股东为自然人孙垚、高亚静,分别持股56.25%和43.75%。该公司目前尚没有营业收入,主营业务发展方向为技术推广、技术开发、技术咨询。

10月13日收盘时,景峰医药的股价为每股4.41元,而此次股份转让价格为5元,溢价了约10%。接盘方才成立于两个月,又溢价接盘“债务累累”的景峰医药,实控人变更,又是“外行人”进入,景峰医药能否走出重重困境,备受外界关注。

截至今日(10月14日)下午收盘,景峰医药每股4.28元,下跌2.95%,总市值37.65亿。

02 造血能力不足,失血过多 景峰医药“负债累累”

资料显示,景峰医药前身为湖南天一科技股份有限公司,2014年12月,景峰医药通过借壳重组成功登陆深交所上市。2015年4月,公司名称变更为湖南景峰医药股份有限公司,公司主营业务产品涵盖了心脑血管、肿瘤、骨科、儿科、妇科等重大疾病领域。

值得关注的是,参芎葡萄糖注射液、玻璃酸钠注射液是景峰医药主要产品之一,两款产品在各自细分产品市场占有率排名靠前。其中,参芎葡萄糖注射液曾连续六年创下单品销售额突破十亿元的成绩。

在巅峰时期,景峰医药的股价最高达到了24.29元,不过此后一路下跌,颓势难掩。

景峰医药的业绩滑坡跟近些年推行的医药政策有一定关系。带量采购和辅助用药、地方医保增补目录的三年过渡期等政策的出台落地,大大冲击了景峰医药核心品种销售。

例如参芎葡萄糖注射液被纳入地方辅助用药监管名单之中,且未能进入2019年8月新版国家医保目录;另外,其主要品种榄香烯乳状注射液在2019年新版国家医保目录支付范围内限定在“限癌性胸腹水的胸腔内或腹腔内注射治疗”,缩窄了产品在临床中的使用范围。

受上述一系列医药政策影响,2019年,景峰医药出现了自上市以来首亏,亏损了8.83亿元。尤其是在2019年第四季度,同2018年同期销售收入占比相比较,参芎葡萄糖注射液Q4销售额下滑超90%;榄香烯乳状注射液Q4销售额下滑超过60%......景峰医药两个主要品种的销售收入大幅降低,对公司整体经营业绩产生重大影响。

2020年,景峰医药继续亏损9.7亿元。2019年~2020年,两年内累计亏损18.53亿元。连年亏损的景峰医药,业内一些人士也担心其将面临退市风险。截至2021年二季度末,景峰医药总资产为25.13亿元,总负债18.12亿元,资产负债率为72.08%。

在易主公告发出同日,景峰医药为缓解公司资金压力,如期兑付债券,也拟向洲裕能源借款4亿元,借款利率为年利率12%,借款时间为一年,到期还本付息,利息为4800万元。

此外,景峰医药的“16景峰01”债券余额为3.88亿元,将于2021年10月27日到期;9月,景峰医药还拟以2.03亿元转让全资控股子公司上海景峰制药有限公司坐落于上海市宝山区一处房产,不过,截至月底,景峰医药尚未公告资产转让款到位情况。

由于景峰医药处置资产慢且短期内偿债压力大,中诚信国际一度将景峰医药的主体和“16景峰01”的债项信用等级由A调降至BBB,再调至BB,并列入可能降级的观察名单。

景峰医药资金链紧绷背后,一方面是因为医药环境的变化导致主营产品利润骤降,另一方面还和其借壳上市以后,斥巨资并购有关系,但是收购标的后期业绩明显下滑。在内忧外患之下,2020年,为了缓解资金压力,景峰医药甚至还将其最 具“前景”的子公司海门慧聚股权全部转让。

屋漏偏逢连夜雨,在今年8月底,景峰医药的财务总监、人力资源总监、独立董事等多位高管相继辞职。

03 紧跟市场热点...转型之路漫漫,前途未卜

景峰医药的快速发展,受益于那些年政策对中医药的扶持,还有医保水平、基层医疗市场保障水平、人均用药水平的不断提升的加速等,以及城镇化、人口老龄化进程的加快,让心脑血管用药和骨科用药两大领域消费支出的不断提升。

不过,也正如其财报中所说,随着国家医药政策改革深入推进,以国家药品集中带量采购为突破口,医保目录调整、医保支付模式改革和药品价格管理为核心的医疗保障相关政策,以及对过保护期专利药的仿制替代等,已经成为医药行业长远发展的政策重点。

毫无疑问,创新导向和成本优势将成为未来医药企业竞争力的重要体现,中国医药制造企业正面临前所未有的机遇和挑战。

随着行业风向的变化,景峰医药也在积极谋求转型,力图增强“造血能力”,甚至近年来,市场有什么热点项目,公司都在及时跟进,例如医美、单抗,疫情期间还生产口罩,然后业绩还是连续下滑,甚至是巨亏......一些投资者在公开平台上直接质问景峰医药,公司究竟是做什么主营业务。

在转型的特殊时期,像景峰医药一样面临同样困扰的企业,并不少见。在2020年财报中,景峰医药透露,公司研发产品线构建初期以核心业务为主,关注具有首仿前景的品种,加速业务成长,逐步加大成长业务和创新业务的培育力度,增加复杂制剂的比例和开展创新药、生物药的开发,梯次实现业务升级。2020年,景峰医药投入研发资金25287.86万元,占营业收入比例为28.41%。

同时,景峰医药也提到,会通过加强自主研发和合作引进,积极实施“走与国际接轨的仿制药产业化道路”战略,为公司未来的产品储备奠定坚实基础。

医药行业风向转变,在连年亏损之下,如何提升和增强自身造血能力,诸如景峰医药之类的企业虽然知道怎么做才能生存,但一切仍像“摸着石子过河”,前途未卜。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57