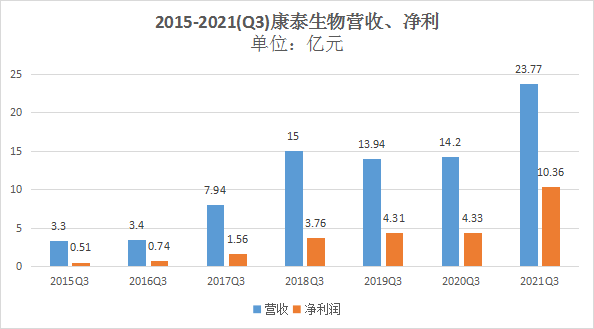

2021年10月21晚,康泰生物披露三季报。前三季度实现营收23.77亿元,实现净利润10.36亿元,同比增长139.13%。其中更值得注意的是,第三季度实现归属于上市公司股东的净利润6.99亿元,同比增长303.21%。

看着如此好的业绩,但其实各大上市**企业的整体持股体验并没有想象中那么好,一方面或许是之前国内企业与跨国药企技术路线差距过大,在用户反馈上也是普遍强调了进口**的地位,直到2019年之后,沃森的13价肺炎**、万泰生物的2价HPV相继获批后,也算是打开了国内自研大品牌时代的来临,越来越多国产**身影出现在各大TOP10榜单中。

而对比康泰生物历年营收及净利润水平,今年毫无疑问是历年来无论体量还是增长速度最 佳的时间段,至于原因或许有很多,但无论如何新冠**的作用绝 对是至关重要的!

“新品”上量,业绩贡献具有持续性

5月,康泰生物新冠灭活**获批中国紧急使用授权,成为中国第6个获批的新冠**品种。自6月1日启动大规模接种,其三期临床试验也正在多个海外国家开展中,随着海外注册的开展,有希望在未来获得部分海外市场。

10月12日康泰官方透露称,经新西兰政府批准,今年11月1日起,非新西兰公民允许入境新西兰的前提条件为:需要在入境前至少14天全程接种该国政府认可的新冠**。据新西兰政府官网显示,在受到认可的22种新冠**中,康泰生物新冠灭活**位列其中。

图片来源:https://weibo.com/ttarticle/p/show?id=2309404658792683143494#_loginLayer_1634884168405

除此之外,康泰生物还有多个品种正在将渐进入收获期。

以13价肺炎为例,几经折腾康泰生物的13价肺炎球菌多糖结合**终于在9月9日获批上市,成为全球第三款、国内第二款13价肺炎**。虽说当年与沃森一同在2005年立项,却落后于沃森整整一年,但最终还是成功插足这个全球畅销的重磅**品种,据中泰证券研报测算,康泰生物的13价肺炎**峰值销售额有望达到33亿元。

另外,下列三大**品种也相对会是未来康泰业绩的主要增长点,有望在未来五年接连上市。

人二倍体狂犬**预计2021年四季度正式申报生产,有望2022年获批;

冻干水痘**已完成Ⅲ期临床试验,我们预计有望2023年获批;

Sabin株脊髓灰质炎灭活**(Vero细胞)Ⅲ期临床试验中。

9月25日,康泰生物在回复深交所关注函时表示,公司对产品线作了中长期布局,在研的30余项**研发项目已有13项进入注册程序,其中冻干人用狂犬病**(人二倍体细胞)已申请药品注册批件,冻干水痘减毒活**已完成Ⅲ期临床研究现场工作,n株脊髓灰质炎灭活**(Vero细胞)在Ⅲ期临床进行中,吸附无细胞百白破灭活脊髓灰质炎和b型流感嗜血杆菌联合**已获准临床试验,口服五价重配轮状病毒减毒活**的临床试验申请已获受理。四价手足口病**、麻腮风水痘**、四价流感**等多联多价**已布局研制,未来随着在研**项目陆续获批上市,将为公司持续发展提供重要保障。

新冠虽好,但HPV才是顶流

其实,评判**公司千万不能过于执着短期业绩稳定,更重要的是要看未来企业是否会越来越好,企业管线能否具备可持续性与不可替代性。

新冠**看似对康泰生物业绩提示巨大,但最重要的一点是在于其不仅面临全世界**企业的同步竞争,还有默沙东等跨国药企小分子新冠口服药物的冲击。无论怎么看都不具备长期性,赚钱是赚钱,但对公司核心竞争力提示却并不明显。

当然另一方面来讲,国内**生产企业看似重复性不小,但其实各自间都有其独特的“绝活”,例如智飞生物背靠默沙东进口**,在近几年不断强化自身研发能力,强调进口+自研双端发展路线,吃尽了版本红利;而康泰则相对其他**企业更加重视联苗,可以说是国内联苗布局最领 先的企业;万泰生物2价HPV**成功上市,为其在HPV市场打下了强大的市场基础,深耕该领域也使其相比其他**企业,更有机会抢下更重磅的9价HPV**。

而说到HPV**,其作为现有唯一可预防癌症的**。与生俱来有着其他**无法比拟的优势,而预防效果最好的9价HPV**,不仅全球供需严重不平衡,一针难求的局面,接种预约排号堪比北京、上海摇号的局面,也是其他**从未出现过的局面。

对比下来,结论显而易见:“新冠虽好,但HPV才是顶流”,而从这一点上,万泰、博唯、瑞科及康乐卫士顶层布局已成,康泰生物无缘第一波国产9价HPV红利,着实可惜。

责任编辑|青霉素

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57