近日,生物制药公司联拓生物披露招股书,公司将于10月28日在美国纳斯达克上市。该公司以每股15美元至17美元的价格发行2031.25万股美国存托股票(ADS),按照发行区间价格的上限计算,联拓生物的IPO估值将约为18亿美元。此次为联拓生物首次在美国公开募股。

PART

0 1.

全力集火“License-in”

联拓生物是一家全球化、以科技驱动的生物制药公司,专注于中华区以及其他亚洲市场的的License-in,致力解决未得到满足的患者需求,推动医学进步。借助辉瑞在中华区的商业基建以及BridgeBio为其提供的逾20个候选药物的优先开发权,联拓在短短三年间就搭建起了涵盖9种管线,5个领域(心血管、肿瘤学、眼科、炎症性疾病和呼吸系统适应症)的产品线,并声称每一个产品都拥有独特的价值——可驱动治疗发展的潜力。

如今,中国已变成世界的第二大医药市场,2020年估测中国医药市场收入达到890亿美元,预计在2025年会达到1870亿美元。近些年来,伴随着国家的监管审批制度加速改革,以患者需求为中心的核心理念的提出,以及一系列利好于创新和准入市场环境的政策的出台,使得中国医药市场在全球市场上的重要战略地位得到全面提高——中国市场正成为生物制药公司全球发展中关键的组成部分。

考虑到如此之大的市场增速以及存量,有志于开拓全球市场的西方药企们正在积极探索该以何种方式才能更好地减少进入中国市场的水土不服的途径,中国复杂的监管和铺设商业渠道是一个不可避免的门槛。

之前我们分析过License-in模式的优点,它可以跳出自身研发能力的局限性,尽可能丰富管线和研发方向,与现有的产品形成互补,满足市场的需求,另外一个方面,它可以促进国外先进技术在国内的快速落地,提高自身的二次研发的能力,保持和国外产品几乎相同的产品周期,节省获批时间。

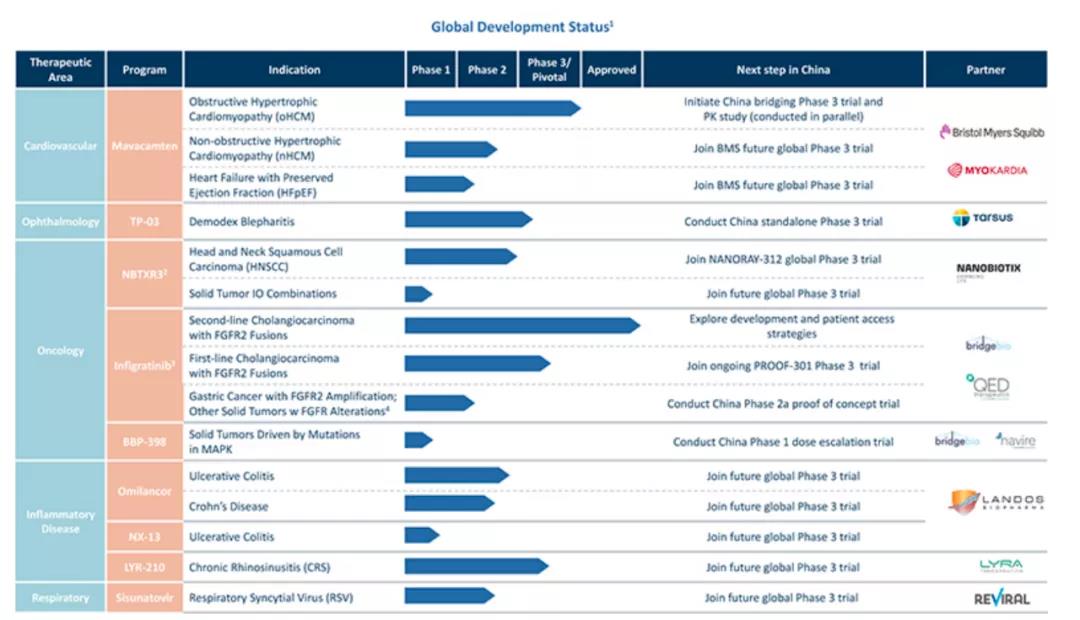

我们再回过头来看联拓生物的发展。联拓生物于2019年7月17日成立,经由美国投资机构 Perceptive Advisors与多个战略联盟携手创立。其专注于开发和商业化创新药物,以解决关键的未得到满足的患者需求,主打 “License in” 模式。在联拓生物成立不到九个月的时间,就已经达成了8笔合作。纵览其管线进展,已有5项产品(分别为mavacamten,TP-03, NBTXR3, infigratinib和 LYR-210)进展到了临床三期且得到临床验证。联拓在其10月份发布的招股书中说道,预计在未来的12~18月会启动4项产品的注册研究,以促进其候选产品获得中国监管部门的批准。

联拓生物研发管线进展

值得注意的是,infigratinib已经获得美国FDA的批准,用于治疗以前治疗过、不可切除的局部晚期或转移性胆碱 伴有FGFR2融合或其他重排的神经血管癌;NBTXR3已经在欧盟获得了欧洲市场的批准(CE标记),用于治疗局部晚期软组织肉瘤。但是这两款药物的上述进展适应症都在联拓生物的许可范围之外。

联拓打算在中华区以及其他亚洲市场就引入领域开发以及商业化mavacamten,TP-03, NBTXR3——

mavacamten是一款用于治疗阻塞性肥厚性心肌病(“oHCM”)的口服疗法,在MyoKardia主导的关键3期实验中达到了主要和次要终点,表现出具有统计学意义上的改善症状和临床意义,凭借mavacamten的成功实验,MyoKardia被BMS以近130亿美元收购。联拓在2021年8月获得了NMPA对其3期和PK试验的启动的批准,预计在2022年的第一季度正式启动相关试验。

TP-03是一款治疗蠕形螨睑炎(DB)的眼溶液,中国目前有4300万患者亟待DB治疗方法的批准,Tarsus已经完成了TP-03治疗DB的两个关键试验中的第一个(Saturn-1),且已达到了主要和次要终点,目前第二个关键实验(Saturn-2)正在进行当中。联拓预计在将在2022年下半年启动TP-03在中国的临床3期实验以及主导PK试验用来评估TP-03对中国患者的安全性、有效性和药代动力学以及与美国显示的相应数据的一致性。并且还计划开发TP-03,用于治疗蠕形虫驱动的睑板腺病(“MGD”)的适应症。

NBTXR3是一种基于纳米颗粒的辐射增敏剂,可增强放疗的局部效果。它可作为一种单一治疗以及和化疗或免疫治疗联合使用,对多种肿瘤类型具有潜在广泛适用性,最近的数据表明NBTXR3可以扩大对免疫检查点治疗有反应的患者群体。NBTXR3在中国地区的适应症HNSCC(头颈部鳞状细胞癌)正处于NANORAY-312的3期阶段,联拓预期在2022年的下半年启动中国地区的NANORAY-312的3期,即在中国招募患者参加Nanobiotix计划的H&N癌症3期临床试验。若是成功,NBTXR3将惠及我国每年多达92.5万名患者,包括2.5万名局部晚期头颈部癌症患者,15万多名其他实体肿瘤患者(接受或不接受额外化疗),75万多名结合放射治疗和免疫治疗的患者。

PART

0 2.

联拓的“License-in”会得到认可吗?

联拓成立不足三年,目前还尚未有相应的产品收入,考虑到在签署License-in协议的时候通常会支付预付款,并且在实现某些开发、监管和商业里程碑时还需支付里程碑付款。联拓生物在2020年的研发费用达到了1.2亿美元,而其中预付款和里程碑付款就占据了7270万美元。

联拓生物在未来的收入很大程度依赖于候选产品mavacamten,TP-03,NBTXR3等处于临床晚期产品的成功开发和商业化,也就是说,一旦它们出现了安全性和有效性的问题,将对联拓产生巨大的打击,当然这也不是License-in模式带来的风险,这是每一个制造药企都需要面临的挑战。

同时竞争也是激烈的,许多全球性公司也涉及到了肥厚性心肌病(“HCM”)、炎症性肠病(“IBD”)、呼吸道合胞病毒(“RSV”)、胆管癌(“CCA”)、非小细胞肺癌(“NSCLC”) 还有胃癌等适应症的开发与市场营销,比如说Incyte公司及其合作伙伴Innovent Biologics 联合开发培米加替尼——在美国被批准用于治疗二线CCA,在中国被批准用于一线和二线的CCA治疗的一种FGFR抑制剂。

License-in不光是砸钱砸资源,虽说鸡蛋也不是在一个篮子里,但是不可否认“选品”的重要地位性——即使背靠BridgeBio,有逾20个候选药物的优先开发权,联拓仍然需要仔细评估产品的商业潜力以及目标市场来进行选择。成功开发候选产品的能力对一个主打License-in模式的公司而言是其长期竞争力的核心影响因素,也是其未来收入的增长和公司的扩大运营的良好基石。

对于一个药企,三年时间可以干什么,云顶新耀带着 8 款 License-in 的管线在港交所上市,上市不久市值一度突破300亿港币。云顶新耀是一家纯粹的主打License-in模式的生物制药公司,其核心产品均由License-in模式引进,为专业的投资人创立。追求高效变现的资本土壤,与License-in模式相促相成。

回过头来再看联拓生物的发展,同样的资本创始,同样的主打License-in,云顶新耀成功了,时过境迁,新兴的成长型公司联拓生物的是否还能复刻云顶新耀的成功,是否还能赢得市场对于License -in的认可,明天正好是28号,有兴趣的读者不妨持续观望一下。

参考:

联拓生物招股书

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57